Capitolul 1:Ce reprezinta contabilitatea

OBIECTIVE:

1. Precizarea înCelesurilor termenului contabilitate.

2. Identificarea utilizatorilor informaCiei contabile si a principalelor categorii de informaCii

cerute de acestia.

3. Precizarea locului contabilitaCii în cadrul organizaCiilor.

Atunci cînd se foloseste în limbajul de specialitate ori în vorbirea curenta, termenul de contabilitate

poate avea mai multe înCelesuri, în funcCie de situaCiile concrete în care este invocat precum si de

poziCia celor care vorbesc despre el. Astfel, dicCionarul, ca si unii autori de lucrari de specialitate1

identifica trei semnificaCii ale cuvîntului contabilitate: sistem de informaCii, compartiment specializat

în cadrul unei entitaCi, stiinCa.

1.1. Contabilitatea ca sistem de informaCii

Daca ierarhizam înCelesurile care se pot da termenului de contabilitate, în ordinea accesibilitaCii pentru

public, putem aprecia ca cea mai curenta accepCiune este cea de sistem de informaCii, adica de

ansamblu de tehnici si metode care permit obCinerea si prezentarea unei anumite imagini despre o

întreprindere, despre o instituCie, despre o afacere, despre o situaCie. De asemenea, acest sistem ne

permite nu numai cunoasterea situaCiilor trecute sau prezente, ci si stabilirea evoluCiei viitoare

aproximative a evenimentelor de care se ocupa. De altfel, nevoia de evidenCa, de ordine ca si nevoia de

informaCie au stat la baza apariCiei contabilitaCii, cunoasterea de catre cei interesaCi a situaCiei si a

evoluCiei diferitelor componente ale unui patrimoniu fiind indispensabila, indiferent daca legea impune

sau nu obligativitatea Cinerii unei evidenCe. ApariCia normelor contabile nu face decît sa confirme

caracterul tot mai social dobîndit de contabilitate, prin utilitatea funcCiilor pe care le îndeplineste. Se

ajunge uneori chiar la situaCii în care pentru a defini contabilitatea, se reCine exclusiv acest înCeles

primordial care o caracterizeaza, de sistem de informaCii: “contabilitatea reprezinta un sistem

informaCional utilizat pentru cuantificarea, prelucrarea si transmiterea informaCiilor utile în procesul de

luare a deciziilor economice”2.

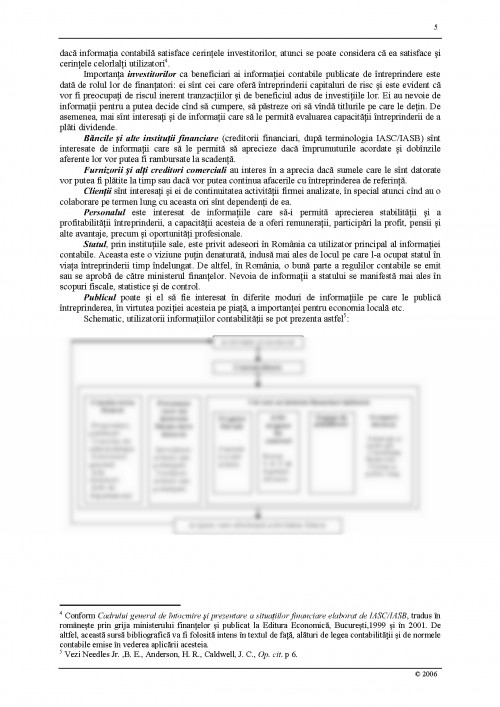

Ne putem imagina cu usurinCa ca primul utilizator al informaCiilor contabilitaCii este chiar

unitatea care o organizeaza, conducerea acesteia: este vorba aici de un utilizator privilegiat care are

acces la toate informaCiile pe care contabilitatea este capabila sa le ofere. Pe lînga nevoile interne de

informare, sistemul de informaCii este construit si se modeleaza continuu pentru a face faCa cerinCelor

utilizatorilor externi: acCionari si asociaCi (în general, investitorii actuali sau potenCiali) clienCi,

furnizori, concurenCi, banci si alte instituCii financiare, salariaCii, presa, diferitele organisme ale

administraCiei publice si oricine altcineva se intereseaza de starea si evoluCia firmei ori ale altei entitaCi.

Este evident ca acestia din urma nu vor avea acces la tot ceea ce poate oferi contabilitatea: publicitatea

informaCiei trebuie sa fie selectiva pentru a nu dauna intereselor firmelor.

Descrierea contabilitatii...suport curs

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.