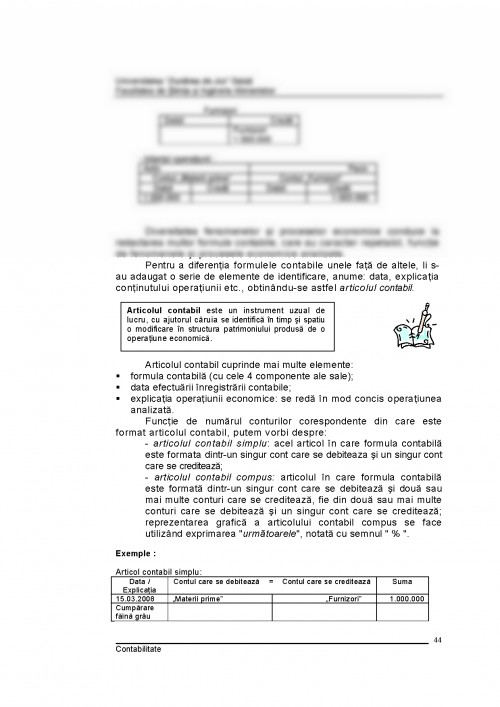

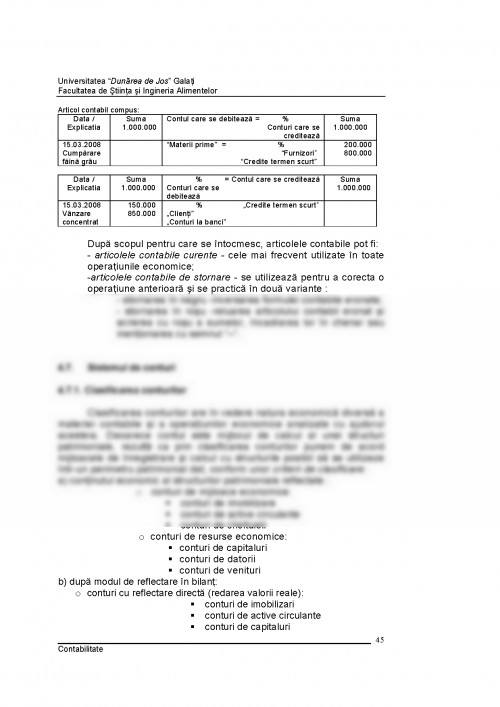

SCOPUL CURSULUI

Prin acest curs se doreste ca viitorii ingineri sa acumuleze unele

notiuni economice generale necesare in desfasurarea activitatii intr-o

intreprindere, cu referire in special la elementele patrimoniale si de

gestionare a productiei

Totodata se considera ca astfel se pun bazele unor deprinderi

folositoare care-i vor forma ca specialisti completi, avand o cultura

manageriala care sa-i poata sprijini in activitatea lor practica viitoare.

OBIECTIVELE

Trebuie recunoscuta importanta cat si riscurile lipsei de cunoastere

a inginerilor in acest domeniu, drept urmare acest curs urmareste si

dezvoltarea capacitatilor practice de decizie privind dirijarea procesului

tehnologic, cat si mentinerea lui in parametri corespunzatori, avand drept

parghii de ghidare datele din contabilitate.

Se urmareste ca in acest mod sa se formeze o baza teoretica

minimala, in perspectiva inovarii managementului operational ca raspuns

la permanentele schimbari tehnice, tehnologice si economice ale lumii

noastre.

Sunt avute in vedere obiective de natura educationala, formulate din

perspectiva cadrului didactic si rezultate prin operationalizarea

competentelor de formare, structurate pe cele trei dimensiuni: competente

cognitive, competente instrumental - operationale si competente de

comunicare-relationare.

Universitatea "Dunarea de Jos" Galati

Facultatea de Stiinta si Ingineria Alimentelor

Contabilitate

5

Cap. 1. OBIECTUL CONTABILITATII

1.1. Definire si continut

Inca de la aparitia contabilitatii, aceasta a fost legata de notiunea

de patrimoniu, de reflectarea modului in care acesta ia fiinta si schimbarile

petrecute in timp si pe care le inregistreaza, prezentarea starii lui la un

moment dat.

Acest obiect de studiu a aparut ca o necesitate si s-a dezvoltat intro

perioada indelungata de timp, datorita evolutiilor si schimbarilor din

sectorul economic, observandu-se ca fara evidenta si control

comerciantii nu aveau succes in derularea operatiunilor lor.

Un rol important in definirea obiectului contabilitatii l-a avut aparitia

primei lucrari de contabilitate in partida dubla in anul 1494, lucrare in care

este pomenit pentru prima data rolul contabilitatii:

Dezvoltarea productiei si a comertului in secolele al XVIII - XIXlea au fost

elementele care au favorizat progrese insemnate in definirea obiectului

contabilitatii, conceptia a evoluat cunoscand o mare diversitate de forme

de expresie, totusi s-a realizat sistematizarea lucrarilor, cat si incheierea

calculelor contabile prin evidentierea precisa a functiunii conturilor

"capital" si "profit si pierdere".

Sub influenta curentelor vest-europene au existat si la noi in tara

preocupari pentru definirea obiectului contabilitatii.

I.C. Pantu a publicat in anul 1907 lucrarea "Stiinta conturilor sau

contabilitate in partida dubla", in care arata ca obiectul contabilitatii este nu

simpla inregistrare a operatiilor economice, ci calcularea dupa anumite

reguli si forme a mersului si rezultatelor activitatii economice a unui

comerciant.

D. Voina a publicat lucrarea "Contabilitatea generala", iar I. Evian a

completat paleta lucrarilor in domeniu cu un "Curs de contabilitate

industriala", in 1945, in care arata ca obiectul contabilitatii se intregeste

cu calculatia costurilor, calculul comparativ (statistic) si calculul

Luca Paciolo - ,,Summa de arithmetica, geometria,

proportioni et proportionalita" :

" tot ceea ce, dupa parerea negustorului ii apartine

pe lume ca bunuri mobile si imobile, debite si credite,

precum si toate afacerile mari si mici, in ordinea in

care au avut loc".

Universitatea "Dunarea de Jos" Galati

Facultatea de Stiinta si Ingineria Alimentelor

Contabilitate

6

preliminar (bugetar) si care asigura, pe langa inregistrarea operatiilor

economice in conturi, urmarirea permanenta a activitatii intreprinderii.

Dupa anul 1990, in tara noastra obiectul contabilitatii are un cadru

legal de desfasurare stabilit de Legea contabilitatii nr. 82/1992,

modificata si republicata. Prin acest act normativ contabilitatea este

definita ca fiind:

,, instrument principal de cunoastere, gestiune si control al

patrimoniului si al rezultatelor obtinute"

si :

,, persoanele juridice si persoanele fizice care au calitatea de

comerciant au obligatia sa organizeze si sa conduca contabilitate

proprie ,,.

1.2. Obiectul de studiu al contabilitatii

Patrimoniul, ca obiect de studiu al contabilitatii, are doua laturi

interdependente :

- subiectul: reprezentat de o persoana juridica sau fizica si care

are in posesie si gestiune anumite bunuri materiale, diferite

drepturi si obligatii aferente bunurilor, cat si dreptul de decizie

asupra acestora;

- obiectul: bunurile de orice fel, valori materiale si banesti,

aflate in posesia subiectului.

Patrimoniul se exprima sub forma unei egalitati care sta la baza

intregii contabilitati, denumita:

Patrimoniul naste relatii de natura economica dar si juridica, ca

elemente inseparabile ale aceleiasi entitati, astfel:

1. Epuran M s.a. - Contabilitatea financiara in noul sistem contabil, Ed. de

Vest, Timisoara, 1994.

2. Ristea, M. - Noul Sistem contabil din Romania, Ed. Cartimex,

Bucuresti, 1995.

2. Marin Toma s.a. - Evaluarea si diagnosticul intreprinderii, Ed. CECAR,

1995.

3. Oprea C. s.a. - Bazele contabilitatii, Bucuresti, 1995.

4. Chimon Mazarachi s.a. - Contabilitate aplicata, Editura National, 1997.

5. Negescu I. - Bazele contabilitatii, Ed. Didactica si pedagogica,

Bucuresti, 1998.

6. Ministerul de Finante - Reglementari contabile armonizate cu Directiva

a IV-a a Comunitatii Economice Europene (CEE) si cu Standardele

Internationale de Contabilitate, Ed. Economica, 1999.

7. Ministerul de Finante - Cadrul general de intocmire si prezentare a

situatiilor financiare, elaborat de Comitetul pentru standarde

Internationale de Contabilitate, Ed. Economica, 1999.

8. Feleaga N. - Sisteme contabile comparate - Norme contabile

Internationale, vol. II si III, Ed. Economica, 2000.

9. Mihai Ristea, Bazele contabilitatii, Ed Didactica si Pedagogica,

Bucuresti, 2000

10. Ristea M. - Metode si politici contabile de intreprindere, Ed. Tribuna

economica, 2000.

11. Ordin nr. 94/2001 al Ministrului Finantelor Publice pentru aprobarea

reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatii

Economice Europene (CEE) si cu Standardele Internationale de

Contabilitate.

12. M. Batrancea, L.M. Batancea - Analiza financiara a intreprinderii, Ed.

Risoprint, Cluj - Napoca, 2005.

13. Gh. Valceanu si colectiv - Analiza economico-financiara, Editura ASE,

Bucuresti, 2005.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.