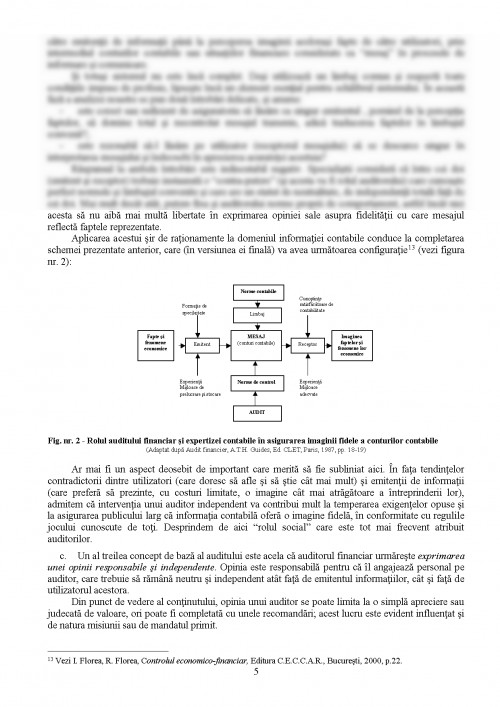

1.1. Preliminarii

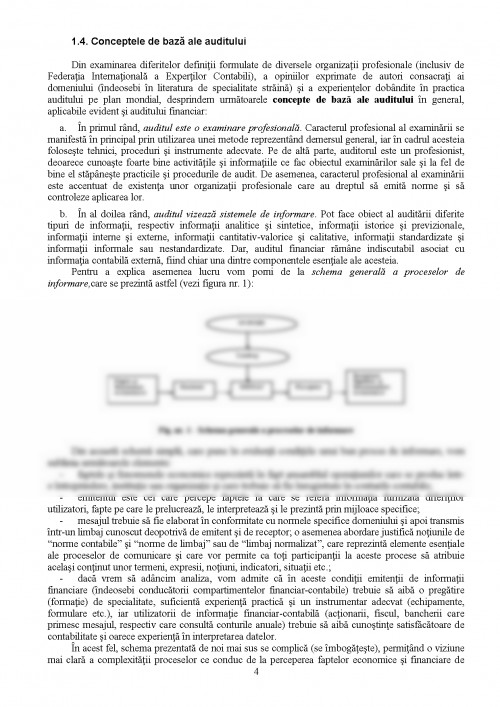

La originile sale, cuvantul ,,audit" provine din latinescul audire care inseamna a asculta. Este vorba de ascultarea cuiva care prezinta o informare, o sinteza, o dare de seama, un raport. in limba engleza verbul ,,to audit - auditing" se traduce prin a controla, a verifica, a supraveghea, a inspecta.

Notiunea de audit defineste astazi o multitudine de activitati din domenii diferite. insa nu poate fi contestat faptul ca aparitia si dezvoltarea acestui concept sunt legate nemijlocit de evolutia contabilitatii. De aceea consideram util sa prezentam in continuare un scurt istoric al auditului financiar.

1.2. Etape in dezvoltarea auditului financiar

Contabilitatea si auditul au aparut in cadrul unor civilizatii foarte diferite si foarte indepartate unele de altele din punct de vedere istoric si geografic: sumeriana, egipteana, greaca, romana, chineza.

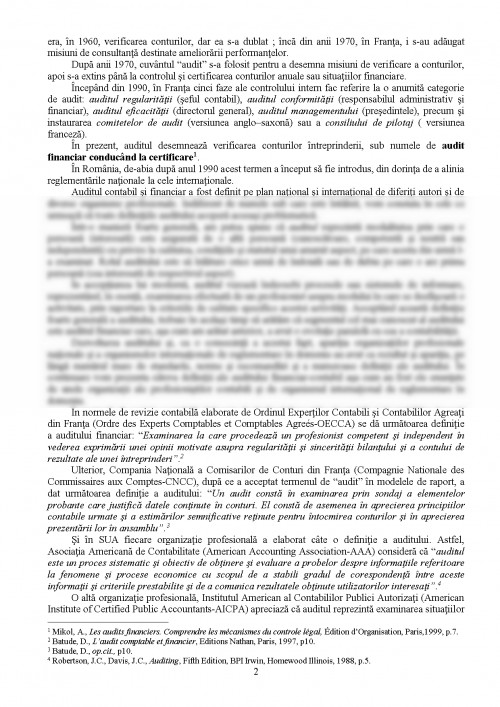

O sinteza a evolutiei auditului este prezentata in tabelul urmator:

Tabelul nr. 1 - Evolutia auditului financiar

PerioadaSolicitantii audituluiAuditoriiObiectivele auditului

2000 i.H-1700 d.HRegi, imparati, biserici si institutii ale statuluiClerici sau scriitoriPedepsirea celor care deturneaza fonduri.

Protejarea patrimoniului.

1700-1850Institutii ale statului, tribunale comerciale si actionariContabiliReprimarea fraudelor si pedepsirea celor care le produc.

Protejarea patrimoniului.

1850-1900Institutii ale statului si actionariProfesionisti contabili sau juristiEvitarea fraudelor si atestarea fiabilitatii bilantului contabil.

1900-1940Institutii ale statului si actionariProfesionisti ai auditului si ai contabilitatiiEvitarea fraudelor si a erorilor si atestarea fiabilitatii situatiilor financiare.

1940-1970Institutii ale statului, banci si actionariProfesionisti ai auditului si ai contabilitatiiAtestarea sinceritatii si regularitatii situatiilor financiare.

1970-1990Institutii ale statului, terti si actionariProfesionisti ai auditului, ai contabilitatii si ai consultanteiAtestarea calitatii controlului intern si respectarea normelor contabile si a normelor de audit.

incepand din 1990Institutii ale statului, terti si actionariProfesionisti ai auditului si ai consultanteiAtestarea imaginii fidele a conturilor si a calitatii controlului intern in concordanta cu normele.

Protejarea contra fraudei internationale.

Preluat dupa Collins, L., Valin, G., Audit et controle intern. Aspects financiers, operationnels et strategiques, Ed. Dalloz, Paris, 1992, p.17

1.3. Definirea notiunii de audit

Cuvantul "audit" a fost popularizat in Franta incepand din anii 1960, prin cabinetele anglo- saxone de audit, in ciuda originii latine a cuvantului. Activitatea principala a acestor cabinete de audit era, in 1960, verificarea conturilor, dar ea s-a dublat ; inca din anii 1970, in Franta, i s-au adaugat misiuni de consultanta destinate ameliorarii performantelor.

Dupa anii 1970, cuvantul "audit" s-a folosit pentru a desemna misiuni de verificare a conturilor, apoi s-a extins pana la controlul si certificarea conturilor anuale sau situatiilor financiare.

incepand din 1990, in Franta cinci faze ale controlului intern fac referire la o anumita categorie de audit: auditul regularitatii (seful contabil), auditul conformitatii (responsabilul administrativ si financiar), auditul eficacitatii (directorul general), auditul managementului (presedintele), precum si instaurarea comitetelor de audit (versiunea anglo- saxona) sau a consiliului de pilotaj ( versiunea franceza).

in prezent, auditul desemneaza verificarea conturilor intreprinderii, sub numele de audit financiar conducand la certificare

in Romania, de-abia dupa anul 1990 acest termen a inceput sa fie introdus, din dorinta de a alinia reglementarile nationale la cele internationale.

Auditul contabil si financiar a fost definit pe plan national si international de diferiti autori si de diverse organisme profesionale. Indiferent de numele sub care este intalnit, vom constata in cele ce urmeaza ca toate definitiile auditului acopera aceeasi problematica.

intr-o maniera foarte generala, am putea spune ca auditul reprezinta modalitatea prin care o persoana (interesata) este asigurata de o alta persoana (cunoscatoare, competenta si neutra sau independenta) cu privire la calitatea, conditiile si statutul unui anumit aspect, pe care acesta din urma l-a examinat. Rolul auditului este sa inlature orice urma de indoiala sau de dubiu pe care o are prima persoana (cea interesata de respectivul aspect).

in acceptiunea lui moderna, auditul vizeaza indeosebi procesele sau sistemele de informare, reprezentand, in esenta, examinarea efectuata de un profesionist asupra modului in care se desfasoara o activitate, prin raportare la criteriile de calitate specifice acestei activitati. Acceptand aceasta definitie foarte generala a auditului, trebuie in acelasi timp sa aratam ca segmentul cel mai cunoscut al auditului este auditul financiar care, asa cum am aratat anterior, a avut o evolutie paralela cu cea a contabilitatii.

Dezvoltarea auditului si, ca o consecinta a acestui fapt, aparitia organizatiilor profesionale nationale si a organismelor internationale de reglementare in domeniu au avut ca rezultat si aparitia, pe langa numarul mare de standarde, norme si recomandari si a numeroase definitii ale auditului. in continuare vom prezenta cateva definitii ale auditului financiar-contabil asa cum au fost ele enuntate de unele organizatii ale profesionistilor contabili si de organismul international de reglementare in domeniu.

in normele de revizie contabila elaborate de Ordinul Expertilor Contabili si Contabililor Agreati din Franta (Ordre des Experts Comptables et Comptables Agrees-OECCA) se da urmatoarea definitie a auditului financiar: "Examinarea la care procedeaza un profesionist competent si independent in vederea exprimarii unei opinii motivate asupra regularitatii si sinceritatii bilantului si a contului de rezultate ale unei intreprinderi".

Ulterior, Compania Nationala a Comisarilor de Conturi din Franta (Compagnie Nationale des Commissaires aux Comptes-CNCC), dupa ce a acceptat termenul de "audit" in modelele de raport, a dat urmatoarea definitie a auditului: "Un audit consta in examinarea prin sondaj a elementelor probante care justifica datele continute in conturi. El consta de asemenea in aprecierea principiilor contabile urmate si a estimarilor semnificative retinute pentru intocmirea conturilor si in aprecierea prezentarii lor in ansamblu".

si in SUA fiecare organizatie profesionala a elaborat cate o definitie a auditului. Astfel, Asociatia Americana de Contabilitate (American Accounting Association-AAA) considera ca "auditul este un proces sistematic si obiectiv de obtinere si evaluare a probelor despre informatiile referitoare la fenomene si procese economice cu scopul de a stabili gradul de corespondenta intre aceste informatii si criteriile prestabilite si de a comunica rezultatele obtinute utilizatorilor interesati".

O alta organizatie profesionala, Institutul American al Contabililor Publici Autorizati (American Institute of Certified Public Accountants-AICPA) apreciaza ca auditul reprezinta examinarea situatiilor financiare ale unei intreprinderi de catre un auditor independent avand ca obiectiv "exprimarea unei opinii asupra imaginii fidele pe care o dau conturile anuale in legatura cu situatia financiara, rezultatele si modificarile in situatia financiara in conformitate cu principiile contabile general acceptate".

Activitatea de audit financiar-contabil in SUA se desfasoara avand drept criteriu de referinta Standardele de audit general acceptate (Generally Accepted Auditing Standards-GAAS). Pentru buna lor aplicare a fost elaborat un Ghid al standardelor in care intalnim urmatoarea definitie a auditului: "Un audit este o revizie metodologica ca si un examen obiectiv al unui element cuprinzand verificarea informatiilor specifice determinate de auditor sau prescrise de practica generalizata. Scopul auditului este de a exprima o opinie sau de a trage o concluzie asupra obiectivului auditului".

Corpul Expertilor Cotabili si Contabililor Autorizati din Romania-C.E.C.C.A.R. in Normele pentru audit financiar, verificarea si certificarea bilanturilor apreciaza ca auditul financiar reprezinta "Examinarea efectuata de un profesionist competent si independent (cenzor, expert contabil sau contabil autorizat cu studii superioare) in vederea exprimarii unei opinii motivate asupra:

- validitatii si corectei aplicari a procedurilor interne stabilite de conducerea intreprinderii (controlul intern);

- imaginii fidele, clare si complete a patrimoniului, a situatiei financiare si a rezultatelor obtinute de intreprindere (auditul legal cerut de lege si exercitat de catre cenzori sau auditul contractual efectuat la cererea intreprinderii de catre experti contabili, contabili autorizati cu studii superioare sau societati de expertiza contabila)".

Federatia Internationala a Expertilor Contabili (International Federation of Accountants-IFAC) si-a creat o comisie permanenta (International Auditing Practices Committee-IAPC) insarcinata cu analiza practicilor de audit la nivel mondial. in normele elaborate de aceasta comisie se arata ca auditul reprezinta "controlul informatiilor financiare care emana de la o entitate juridica, efectuat in vederea exprimarii unei opinii asupra acestor informatii".

in plus, pe langa aceste puncte de vedere, se cuvine sa mentionam si abordarile unor autori in ceea ce priveste conceptul de audit.

Astfel, auditul se poate defini ca fiind "emiterea unei opinii motivate asupra corespondentei intre existent (faptic) si criteriul de referinta (referentialul)"

Pe de alta parte, auditul este "un examen critic care permite sa se verifice informatiile date de intreprindere si sa se aprecieze operatiile si sistemele aplicate pentru prezentarea

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.