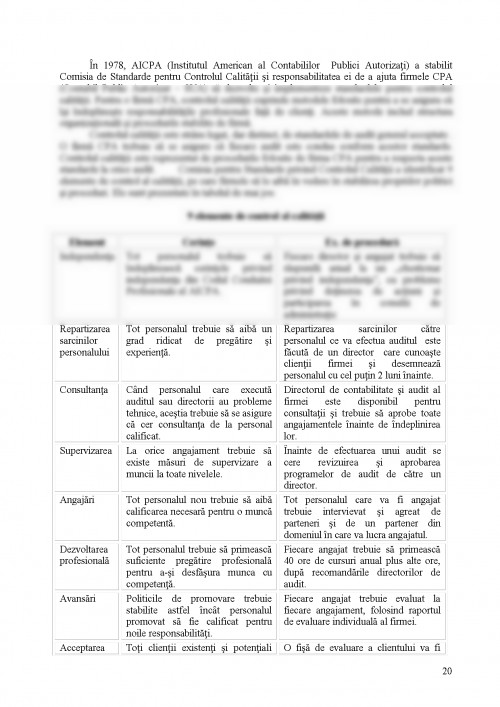

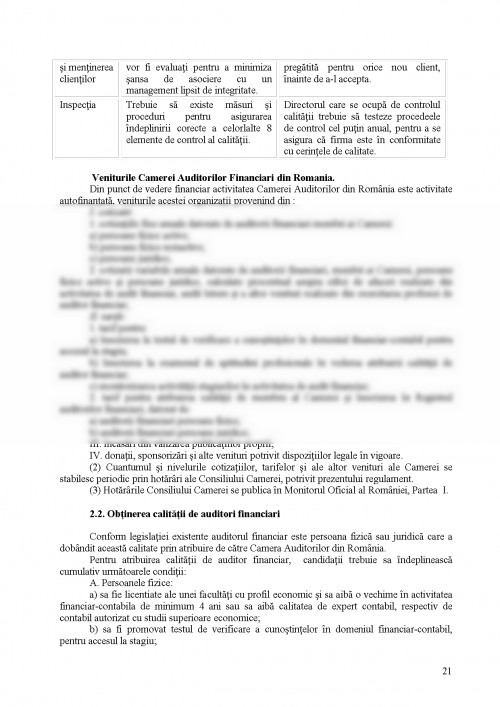

CAPITOLUL I – AUDITUL FINANCIAR CONTABIL. DEFINIRE, ROL,OBIECTIVE, PRACTICI ŞI PROCEDURI

1.1. Auditul –Notiuni introductive

Auditul, respectiv examinarea de către o persoană independentă şi competentă a fidelităţii reprezentarilor contabile şi financiare, a constituit şi constituie cheia de boltă pentru probitatea şi credibilitatea tranzacţiilor economice.

Activitatea de audit reprezintă o examinare profesională a unei informaţii, în vederea exprimării unei opinii responsabile şi independente, prin raportarea la un criteriu sau standard de calitate.

Denumirea de audit îşi are originea din latinescul „audiere”, care înseamnă a asculta, a audia, iar verbul englezesc „to audit” este tradus prin a controla, a verifica, a inspecta.

De fapt, termenul „audit” de conotaţie anglo-saxonă, acoperă în esenţă aceeaşi idee ca şi termenii de revizie, verificare sau control, dar lui i se asociază adesea conceptele de calitate, de rigoare, modernism, calificare.

Organizaţiile economice şi sociale au produs întotdeauna informaţii contabil financiare. Nevoia de a verifica aceste informaţii implică un control al conturilor, o revizuire a acestora, o examinare critică efectuată de persoane de specialitate independente.

Realizarea oricărei misiuni de audit la organizaţiile economice, implică existenţa unor reguli precise, formalizate, cunoscute şi acceptate de emiţătorii şi receptorii informaţiei supuse auditului.

Aceste reguli sunt definite la nivel general naţional sau internaţional. Se ajunge la noţiunea de normă, care permite aprecierea calităţii unui audit în raport cu un sistem de referinţă.

1.2. Rolul şi obiectivele auditului financiar-contabil

Aderarea României la Uniunea Europeană a impus în mod inevitabil armonizarea reglementărilor legale ale contabilităţii cu principiile şi normele dreptului contabil practicate de statele membre ale Uniunii Europene, urmărindu-se o cât mai bună armonizare cu prevederile Directivelor Europene şi ale Standardelor Naţionale de Contabilitate şi Audit.

În acest context, dezvoltarea unui sistem contabil şi de audit financiar compatibil pe plan european şi internaţional, aplicarea corectă a acestuia în practică, dă rigoarea atât de necesară economiilor în tranziţie şi conduce la creşterea încrederii investitorilor interni şi internaţionali, dar şi a instituţiilor de credit, de asigurare-reasigurare şi a pieţei de capital în general, prin protecţia pe care informaţia contabilă construită şi auditată corespunzător o oferă.

Auditul financiar are rolul de a :

▬ verifica respectarea cadrului conceptual al contabilităţii (postulate, principii, norme şi reguli de evaluare) general acceptate, a procedurilor interne stabilite de managementul agentului economic (audit intern şi statutar).

Procedura reprezintă o înlănţuire logică de operaţiuni cu scopul de a atinge un anumit obiectiv.

▬ verificarea şi certificarea reflectării corecte în contabilitate a situaţiilor financiare, imaginea lor fidelă, clară şi completă pe întregul exerciţiu financiar. Corelarea acestor verificări cu modul de aplicare a legislaţiei contabile inclusiv a Cadrului general de armonizare a reglementărilor contabile, Cadrul general de întocmire şi prezentare a situaţiilor financiare elaborate de Comitetul pentru Standarde Internaţionale de Contabilitate (I.A.S.C.)

Din Standardele de Contabilitate Internaţionale şi Naţionale, se desprinde că acest organismul internaţional I.A.S.C., are următoarele obiective principale :

▬ să elaboreze în interesul public, un set unic de standarde globale de contabilitate cu o calitate ridicată, inteligibile şi cu caracter executoriu, care să solicite în situaţiile financiare şi în alte raportări financiare, informaţii calitative transparente şi comparabile, astfel încât să ajute participanţii pe pieţele de capital ale lumii, precum şi alţi utilizatori să îşi fundamenteze deciziile economice;

▬ să promoveze şi să accepte aplicarea riguroasă a acestor standarde;

▬ să găsească soluţii calitative pentru realizarea convergenţelor standardelor naţionale de contabilitate şi a standardelor internaţionale de contabilitate.

Auditul trebuie să urmărească dacă procedurile de culegere şi prelucrare a datelor sunt bine stabilite şi dacă se aplică în permanenţă. Auditul reprezintă o revedere critică pentru evaluarea unei situaţii financiar-contabile determinate.

Reprezintă o examinare efectuată de un profesionist competent şi independent în vederea exprimării unei opinii motivate asupra :

▬ Validităţii şi corectei aplicări a procedurilor interne stabilite de managementul unităţii patrimoniale.

▬ Imaginii fidele, clare şi complete a patrimoniului, a situaţiilor financiare şi a rezultatelor obţinute de entitate.

Imaginea fidelă este asociată cu prudenţa, regularitatea şi sinceritatea care caracterizează câmpul de aplicaţii nelimitat al contabilităţii.

Regularitatea contabilităţii presupune respectarea regulilor şi procedurilor contabile şi a principiilor general acceptate prevăzute în legislaţia contabilă internă şi de Cadrul general de întocmire şi prezentare a situaţiilor financiare elaborate de I.A.S.C., precum şi de Standardele de Contabilitate Internaţionale şi Naţionale.

Pentru a fi utile informaţiile oferite de situaţiile financiare trebuie sa o serie de caracteristici calitative principale care determina utilitatea informatiei oferite de acestea dintre care se pot aminti : inteligibilitatea, relevanţa, credibilitatea şi comparabilitatea .

Inteligibilitatea

O calitate esenţială a informaţiilor furnizate de situaţiile financiare este aceea că ele pot fi uşor înţelese de utilizatori. În acest scop, se presupune că utilizatorii dispun de cunoştinţe suficiente privind desfăşurarea afacerilor şi a activităţilor economice, de noţiuni de contabilitate şi au dorinţa de a studia informaţiile prezentate cu atenţia cuvenită. Totuşi, informaţiile asupra unor probleme complexe, care ar trebui incluse în situaţiile financiare datorită relevanţei lor în luarea deciziilor economice, nu ar trebui

excluse doar pe motivul că ar putea fi prea dificil de înţeles pentru anumiţi utilizatori.

Relevanţa

Pentru a fi utile, informaţiile trebuie să fie relevante pentru luarea deciziilor de către utilizatori. Informaţiile sunt relevante atunci când influenţează deciziile economice ale utilizatorilor, ajutându-i pe aceştia să evalueze evenimente trecute, prezente sau viitoare, confirmând sau corectând evaluările lor anterioare.

Rolul de previziune şi cel de confirmare a informaţiilor sunt în strânsă legătură. De exemplu, informaţiile despre nivelul actual şi structura activelor au valoare pentru utilizatori atunci când aceştia încearcă să previzioneze capacitatea entităţii de a profita de oportunităţi şi de a reacţiona la situaţii nefavorabile. Aceleaşi informaţii au rolul de

a confirma previziunile anterioare, de exemplu, modul în care entitatea poate fi structurată sau rezultatul activităţilor planificate.

UNIVERSITATEA PETROL GAZE PLOIESTI

FACULTATEA DE ŞTIINŢE ECONOMICE

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.