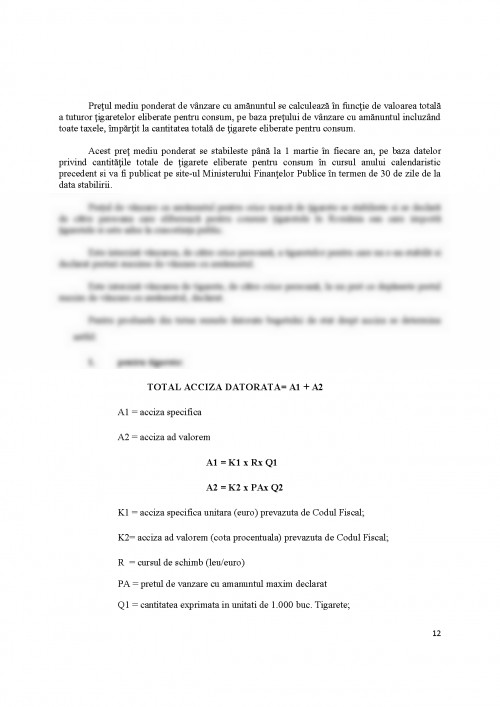

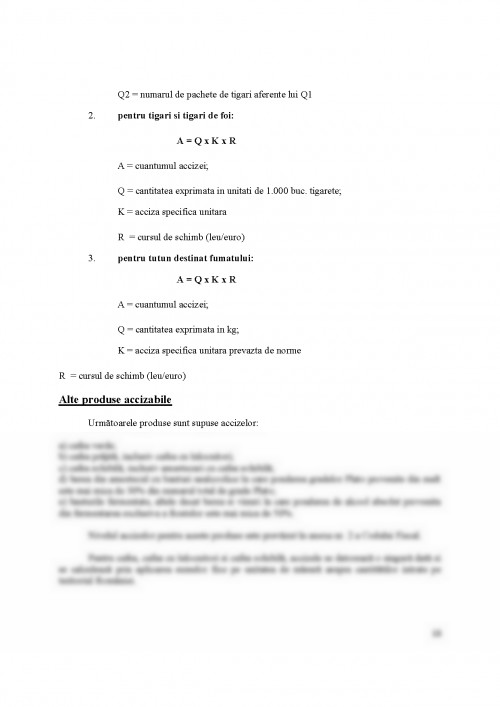

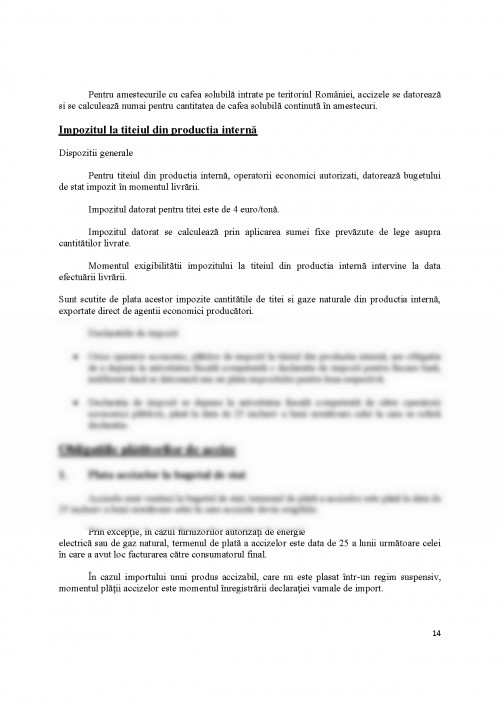

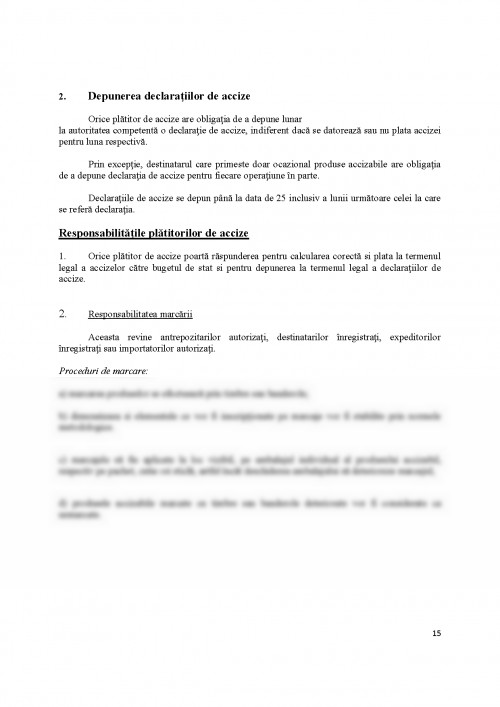

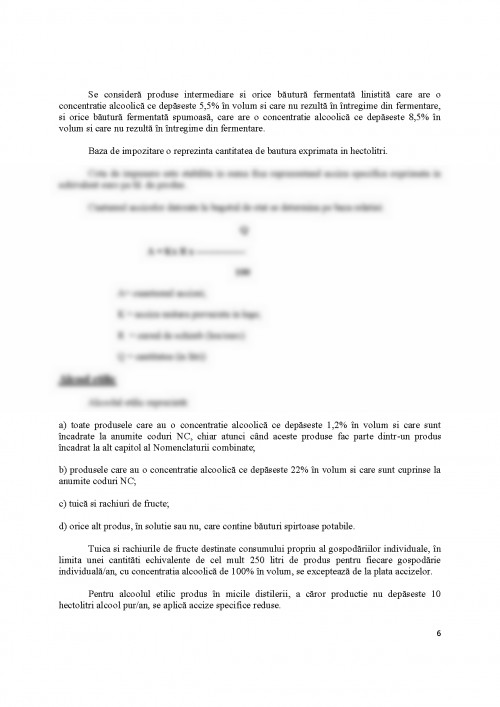

Accizele armonizate sunt taxe speciale de consum care se datorează bugetului de stat pentru următoarele produse provenite din productia internă sau din import:

a) alcool si bauturi alcoolice;

b) tutun prelucrat;

c)produse energetice si electricitate.

Productia de produse accizabile reprezintă orice operatiune prin care aceste produse sunt fabricate, procesate sau transformate sub orice formă.

Faptul generator

Produsele sunt supuse accizelor în momentul producerii lor, inclusiv la momentul extractiei acolo unde este cazul, pe teritoriul comunitar sau la momentul importului lor în acest teritoriu.

Exigibilitatea

Accizele devin exigibile în momentul eliberării pentru consum si în statul membru în care se face eliberarea pentru consum.

Plătitori de accize

Persoana/persoanele plătitoare de accize care au devenit exigibile este/sunt cei care detin produse accizabile, cei care produc astfel de produse, cei care declara sau in numele carora sunt declarate produsele accizabile in momentul importului.

Nivelul accizelor armonizate este cel prevăzut în anexa nr. 1, care face parte integrantă din Codul Fiscal.

Nivelul accizelor prevăzut la anumite produse ( alcool etulic si tutun) din anexa nr. 1 cuprinde si contribuţia pentru finanţarea unor cheltuieli de sănătate prevăzute de Legea privind reforma în domeniul sănătăţii; sumele respective virindu-se în contul Ministerului Sănătăţii.

Valoarea în lei a accizelor datorate bugetului de stat, stabilite în echivalent euro pe unitatea de măsură, se determină prin transformarea sumelor exprimate în echivalent euro, pe baza

cursului de schimb valutar stabilit în prima zi lucrătoare a lunii octombrie din anul precedent, publicat în Jurnalul Oficial al Uniunii Europene.

2

Produse accizabile

1. Bere

Berea reprezintă orice produs încadrat la un anumit codul NC sau orice produs care contine un amestec de bere si de băuturi nealcoolice, încadrat având, si într-un caz si în altul, o concentratie alcoolică mai mare de 0,5% în volum.

Codul NC reprezintă pozitia tarifară, subpozitia tarifară sau codul tarifar, asa cum este prevăzut în nomenclatura tarifară si statistică si in tariful vamal comun.

Pentru berea produsă de micii producători independenti, care detin instalatii de fabricatie cu o capacitate nominală care nu depăseste 200.000 hl/an, se aplică accize specifice reduse. Acelasi regim se aplică si pentru berea provenită de la micii producători independenti din statele membre, care au o capacitate nominală de productie ce nu depăseste 200.000 hl/an.

Începând cu anul 2010, beneficiază de accize specifice reduse si producătorii de bere care detin instalatii de fabricatie cu o capacitate nominală ce depăseste 200.000 hl/an si care estimează o productie anuală sub cantitatea de 200.000 hl/an.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.