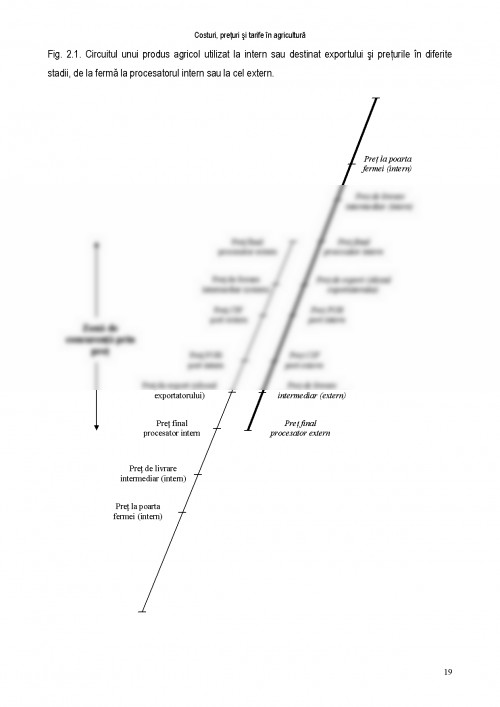

In ansamblul sau, activitatea economica reuneste totalitatea comportamentelor care se refera la productia, repartizarea si consumul de bunuri si servicii. Se pot distinge ca principali actori ai vietii economice intreprinderile, marile producatoare de bunuri si servicii care compun oferta pentru consumul final si pentru cel intermediar. La randul lor, intreprinderile sunt si mari consumatoare de bunuri si servicii, acestea constituindu-se in consumul intermediar. Pe langa intreprinderi insa, activitatea economica este desfasurata si de intreprinzatorii individuali care la randul lor furnizeaza si consuma bunuri si servicii, de banci ca principale institutii de credit si de economisire, de administratia publica centrala si locala ca furnizoare de servicii publice, consumatoare de resurse bugetare si decidentul major in privinta lucrarilor de infrastructura, de mare sau mai mica dimensiune si nu in ultimul rand de populatie ca fiind principalul consumator final si beneficiar al bunurilor si serviciilor.

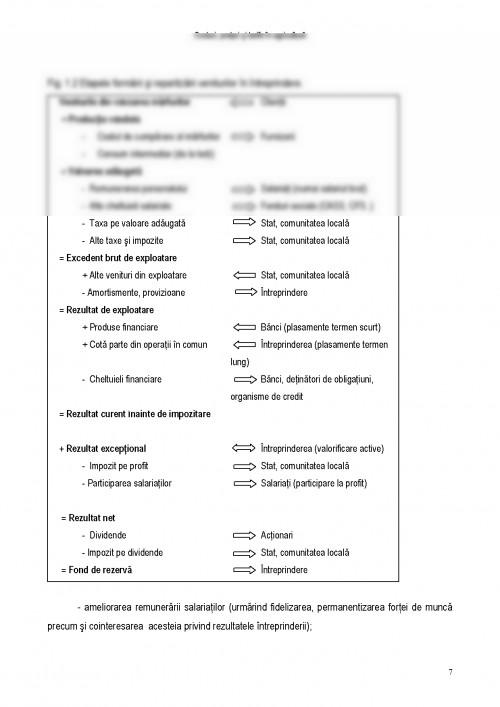

Daca ne rezumam la intreprinderi ca entitati economice, activitatea lor consta in producerea de bunuri si servicii necesare pentru satisfacerea nevoilor individuale si colective ale populatiei. In realitate insa, demersul este mult mai complex pentru ca trebuie sa se realizeze mai intai masinile si instalatiile necesare productiei insasi (mijloacele de productie al caror consum partial constituie o parte a consumului intermediar); acestea la randul lor vor servi, alaturi de ceilalti factori de productie - din care cei mai importanti sunt munca si capitalul dar si materiile prime, experienta, cunostintele, s.a. la realizarea bunurilor si serviciilor destinate consumului final. Intreprinderea combina factorii de productie mentionati pentru a produce bunuri si/sau servicii care vor fi vandute pe piata. In paralel cu fluxul fizic propriu zis, intreprinderea produce valori: "valoarea adaugata" de intreprindere este diferenta dintre valoarea totala a productiei si valoarea consumurilor externe (sau din exterior, de la terti, intermediar - materii, materiale si/sau servicii care provin dintr-un ciclu de productie anterior si sunt purtatoare de costuri). Acestea din urma se mai numesc consumuri intermediare (materii prime, materiale, energie, servicii, etc.)

Valoarea adaugata = Valoarea Productiei - Consum de la terti

Intreprinderile sunt interesate ca prin cresterea gradului de prelucrare, prin inovatie, marirea volumului de lucru sa creasca de maniera eficienta valoarea adaugata (VA) creata in intreprindere intrucat o parte din aceasta revine insasi intreprinderii. La randul ei, valoarea adaugata ca avutie creata in intreprindere se repartizeaza intre:

Costuri, preturi si tarife in agricultura

- salariati - pe de o parte in mod direct prin salariile nete iar pe de alta parte indirect, prin participare la profit si prin contributiile la diferitele fonduri sociale;

- statul, fondurile sociale si comunitatea locala prin administratia centrala si administratia locala: prin impozitul direct pe consum sau taxa pe valoarea adaugata (TVA), impozitul pe veniturile din salarii, contributia la asigurarile sociale (CAS), contributie la fondul de somaj (CFS), accize, impozit pe cladiri, impozit pe mijloacele de transport, taxe locale, impozitul pe profit, etc.;

- furnizorii de capital - bancile, organismele de credit sau detinatorii de obligatiuni prin dobanda perceputa pentru soldul nerambursat la creditele contractate, iar asociatii prin dividende;

- intreprinderea insasi - prin fondul de rezerva, amortismentele si provizioane pentru a-si finanta activitatea viitoare (autofinantare).

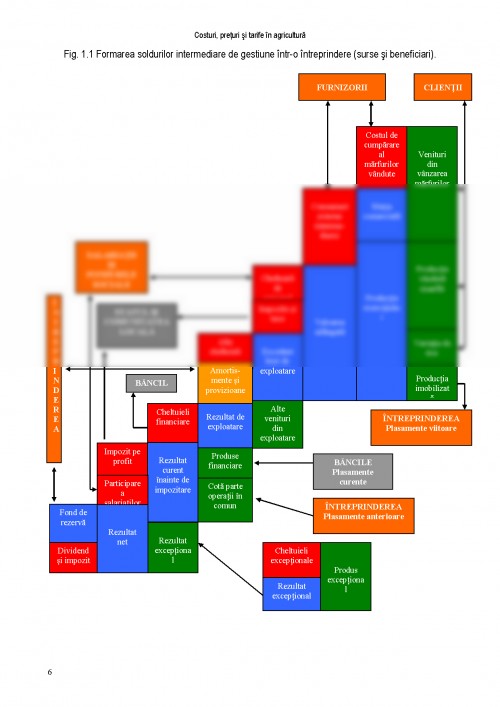

Daca in intreprindere se realizeaza combinarea mai apropiata de optim a factorilor de productie, se obtine o eficienta mai mare a acestora si se ajunge la randamente superioare sau ceea ce se numeste spor de productivitate. In aceasta situatie, intreprinderea realizeaza un surplus care in final se traduce in rezultat net suplimentar si care poate fi utilizat pentru:

- rambursarea datoriilor (se micsoreaza rata de indatorare a intreprinderii si implicit, pe viitor, serviciul datoriei va fi mai usor de suportat, iar cheltuielile financiare mai mici duc in mod direct la ameliorarea rezultatului net);

- cresterea dividendelor pentru actionari (pe de o parte se satisface dorinta fireasca de remunerare a capitalului investit iar pe de alta parte valoarea unei actiuni pe piata creste cand aceasta este remunerata mai bine, creste capitalizarea intreprinderii si astfel intreprinderea devine mai atragatoare cand se vor emite noi actiuni, aceasta fiind una din modalitatile cele mai ieftine de finantare a activitatii intreprinderii). Trebuie spus ca de regula, se manifesta presiuni mari din partea actionarilor ca beneficiari directi pentru a recurge la aceasta optiune iar decizia le apartine.

- marirea posibilitatilor de autofinantare in viitor prin marirea fondurilor de rezerva ale intreprinderii (cu efect direct asupra reducerii nevoilor viitoare de finantare, reducerea pe viitor a ratei de indatorare a intreprinderii si non apelul la alte surse de finantare mai scumpe).

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.