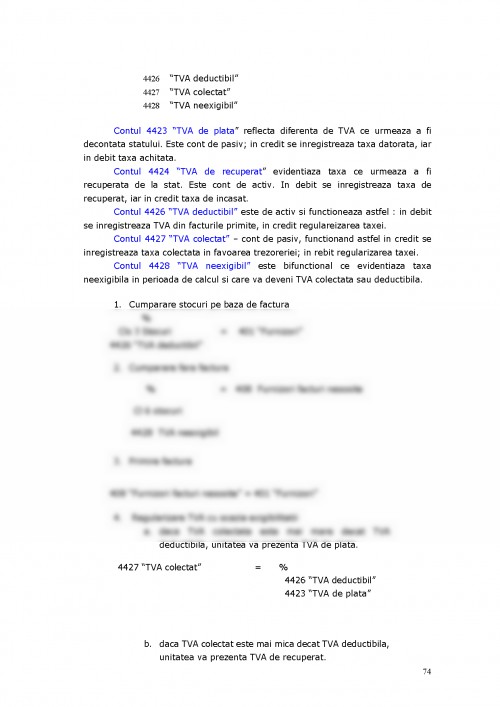

Cursul de contabilitate se adreseaza celor care doresc sa se initieze in contabilitate, si in mod deosebit studentilor.

Confruntata cu mediul economic si social, in plina transformare, contabilitatea se cauta pe sine, se cauta prin raportare la viitor examinandu-si trecutul si prezentul. O asemenea miscare are loc intre empirism si rational, intre tehnici si conceptualizari, intre nevoia de universal si nevoia de specific, intre juridic si economic.

Din totdeuna contabilitatea si-a atras calitatea de matrice sau punct de referinta pentru tot ceea ce este cercetare de detaliu si implicit practica in domeniu.

Raportata la nevoia universitara cartea ofera fundamentele teoretice si metodologice a noii contabilitati din Romania, de aceea ea ofera idei, concepte, teze si solutii privind organizarea si functionarea contabilitatii.

Fiind structurat conform programei analitice a disciplinei de Contabilitate, cursul trateaza intr-o ordine logica, explicita si accesibila obiectul si metoda contabilitatii, structurile patrimoniale, principiile metodei – bilant, documentatie, evaluare, cont, dubla inregistrare, balanta de verificare, inventarierea.

Acest curs isi propune sa ofere studentilor modalitatile cele mai eficiente pentru intelegerea si aprofundarea tuturor problemelor de contabilitate, sa le formeze o gandire contabila logica, independenta si deprinderi necesare pentru productia si utilizare informatiei contabile in activitatea unitatiii patrimoniale

Autorul

Capitolul 1

Contabilitatea - componenta principala a sistemului informational economic

1.1 Obiectul contabilitatii

Contabilitatea este o componenta a sistemului stiintei economice. Ea are ca obiect stiinta conturilor, conturi prin care se efectueaza evidenta valorilor in miscare, inclusiv a unitatilor fizice, cand valorile sunt exprimate si prin acestea.

Contabilitatea este o tehnica cantitativa de colectare, tratare si interpretare a informatiei, aplicata faptelor materiale, juridice si economice manifestandu-se in patrimoniul subiectelor economice ca individ, firma, intreprindere.

Contabilitatea la origine avea un rol juridic de proba si de control. Ea a evoluat mult, in prezent ea este un mijloc de calcul economic si un instrument de gestiune.

Contabilitatea a existat din cele mai vechi timpuri. C.G.Dumitrescu in “Istoria contabilitatii” arata ca, grecii au imprumutat tehnica contabila de la egipteni si ei au trecut-o romanilor. Dar se pare ca evidentele contabile sunt mult mai vechi in istoria omenirii. Codul lui Hamurabi arata ca asiro-caldeenii utilizau documente justificative si aveau notiuni de Activ si Pasiv, multe din tablitele de lut descoperite la civilizatiile din Orientul Mijlociu, reprezinta conturi de operatii financiare ale marilor temple. Chinezii tineau numai evidenta cantitativ. Grecii au avut evidente pentru activitatile economice. Romanii au avut organizare contabila atat pentru patrimoniul public, cat si pentru patrimoniul particular. Bancherii romani intocmeau periodic si balanta de verificare. Operatiile iregistrate in contabilitate de romani erau exprimate in unitati de masura si in valori.

Contabilitatea in partida dubla s-a nascut ca urmare a practicii contabililor din Venetia si Genova. In anul 1494, Luca Paciolo descrie contabilitatea in partida dubla intr-o lucrare de matematica si geometrie. Dupa aparitia acestei lucrari, aplicarea contabilitatii in partida dubla se raspandeste in tarile Europei.

In ce priveste aplicarea contabilitatii in partida dubla in Romania, mentionam aparitia in 1637 a Pravilei Comerciale, in Transilvania, in care erau si reguli de aplicare a contabilitatii. Este de retinut ca in Monitorul Oficial al Moldovei din 1859 a fost publicata structura cursului de contabilitate conceput de Ion Ionescu de la Brad, in 15 lectii. Invatamantul comercial in limba romana a aparut in Transilvania, Moldova, Muntenia si la Bucuresti in 1844. In anul 1913 se infiinteaza Academia de Inalte Studii Comerciale si Industriale la Bucuresti. Prezenta unei scoli superioare cu caracter universitar determina publicarea unor lucrari de contabilitate.

Deci de-a lungul timpului s-a acumulat o bogatie importanta de teze, idei, concepte, teorii, principii si standarde cu privire la continutul contabilitatii. Evolutia contabilitatii a fost insotita pe plan teoretic de controverse privitoare la utilitatea sa in cadrul mecanismelor de cunoastere si gestiunii a starii la un moment dat si a circuitului resurselor economice ale societatii. Mai importante sunt doua conceptii: prima trateaza contabilitatea ca teorie stiintifica, iar cea dea doua ca tehnica de culegere, prelucrare, stocare, transmitere si analiza a informatiilor. Analizand cele doua conceptii, putem spune ca ele nu sunt autentice.

Ca orice disciplina stiintifica, contabilitatea reprezinta simultan o teorie si metoda. In calitatea sa de teorie stiintifica, contabilitatea reprezinta un sistem de principii si cunostinte care explica si informeaza, iar ca metoda sau tehnica, un ansamblu coerent de procedee, instrumente prin care se observa si inregistreaza resursele economice ale societatii, separate ca utilitati patrimoniale.

In masura in care se accepta ideea ca prin vocatia sa, contabilitatea este o disciplina stiintifica ea isi defineste continutul obiectului sau de studiu, metoda de cercetare si pozitia sa in cadrul sistemului stiintelor economice.

Totusi, pe plan mondial, s-au conturat trei conceptii cu privire la delimitarea si definirea obiectului contabilitatii, respectiv:

1. Conceptia administrativa considera ca obiectul contabilitatii il constituie reflectarea si controlul, in expresie valorica, a faptelor administrative, in vederea sprijinirii managementului (conducerii), pentru a obtine un minim de eforturi (cheltuieli), maximul de efecte economice (rezultate-venituri).

2. Conceptia juridica considera ca obiectul contabilitatii il formeaza patrimoniul unui subiect de drept (agent economic), prin prisma relatiilor juridice, adica a drepturilor si obligatiilor pecuniare (materiale) ale unei persoane fizice sau juridice, in corelatie cu obiectele, adica cu bunurile si valorile corespunzatoare.

3. Conceptia economica sau financiara considera ca obiectul contabilitatii il constituie circuitul capitalului, privit atat sub aspectul destinatiei lui, cat si sub forma modului de dobandire, respectiv, sub forma de capital propriu si capital strain.

UNIVERSITATEA BIOTERRA BUCURESTI

FACULTATEA MANAGEMENT AGROTURISTIC

FILIALA FOCSANI

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.