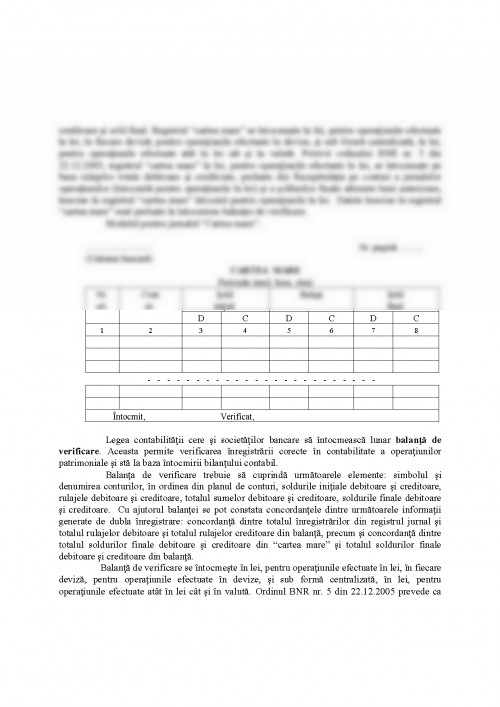

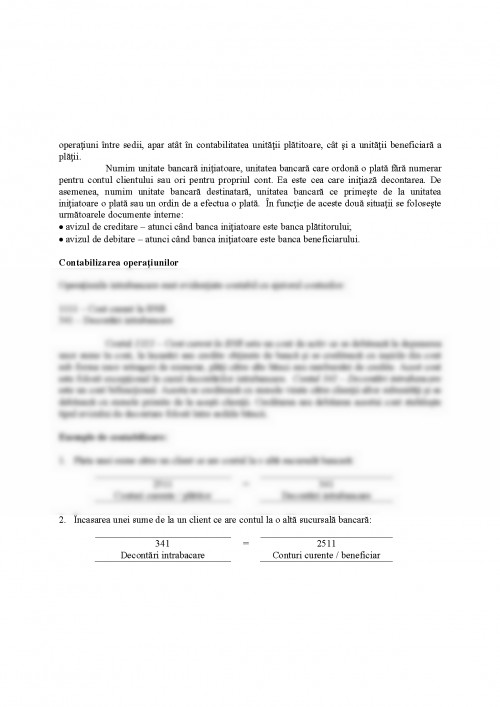

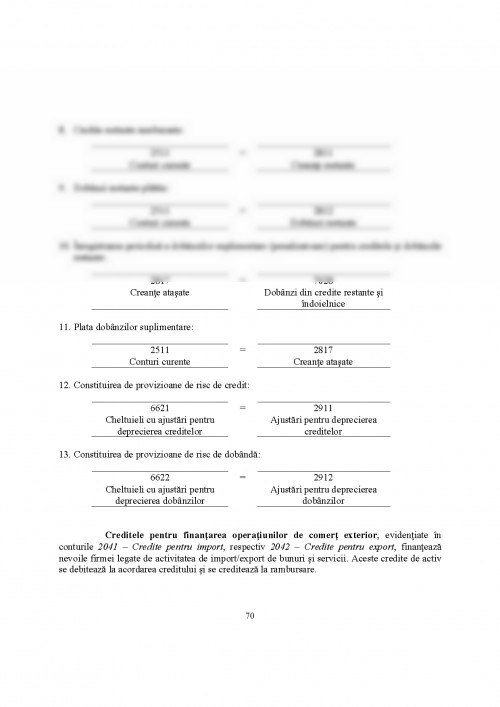

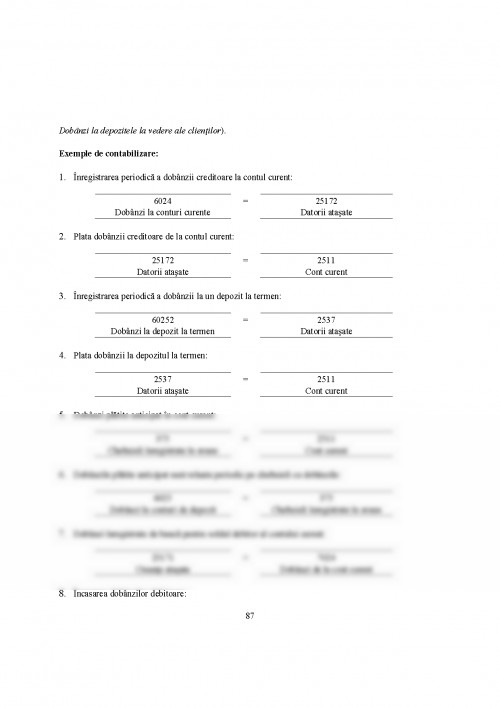

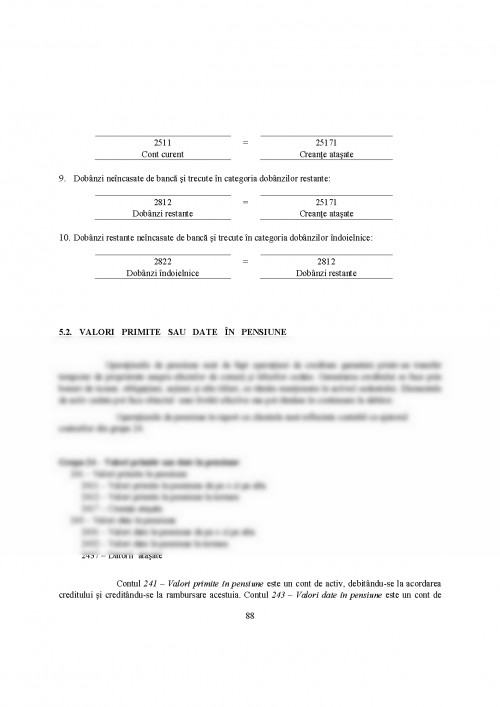

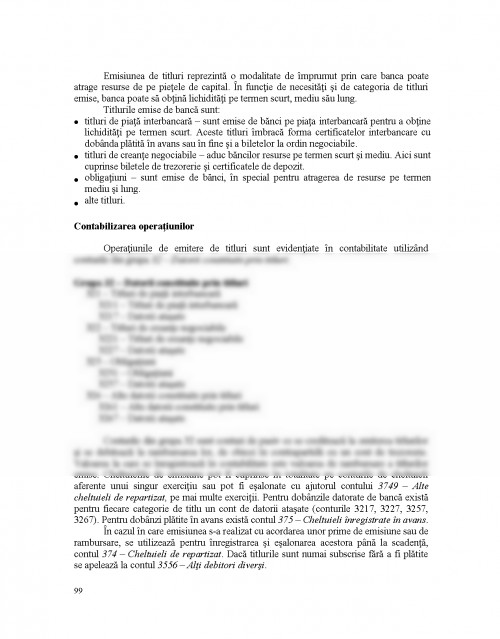

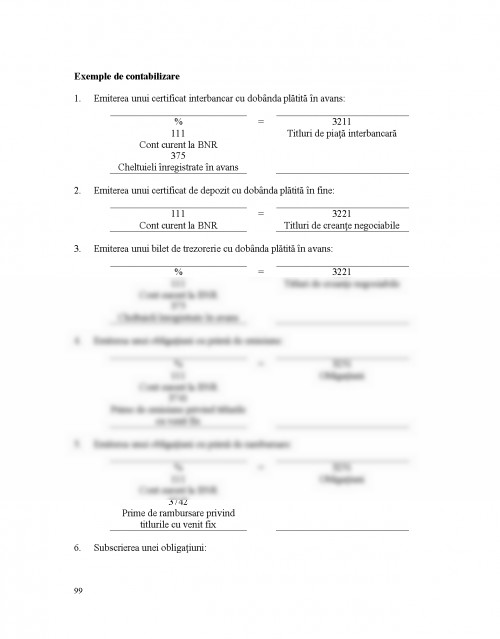

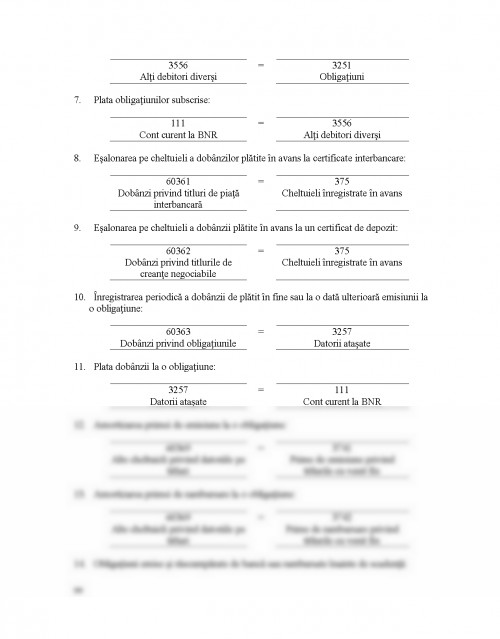

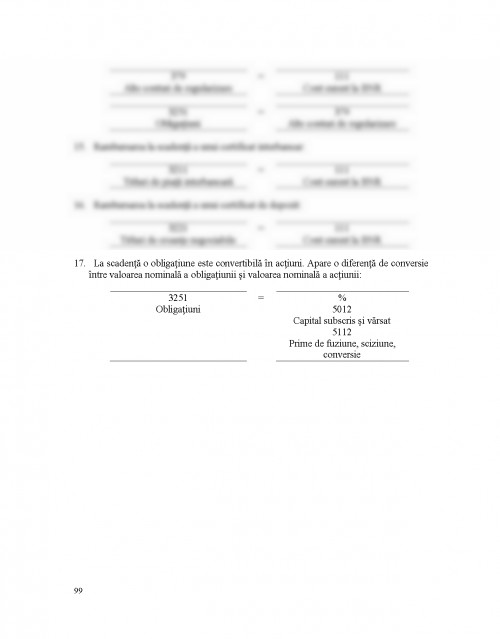

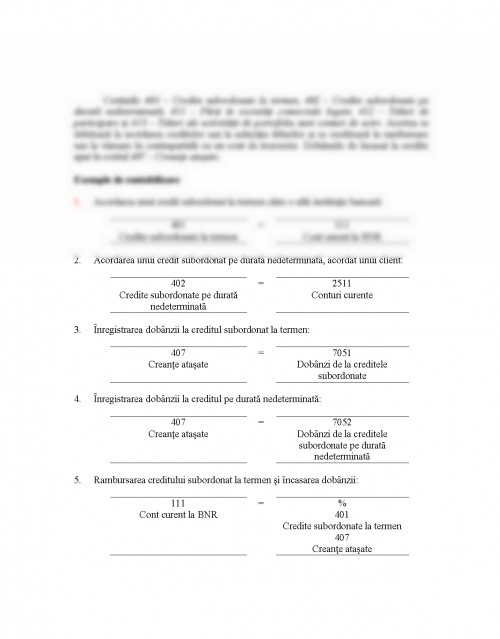

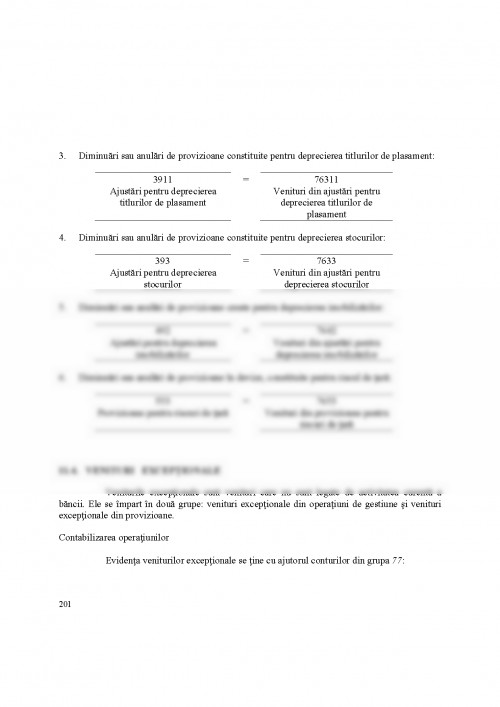

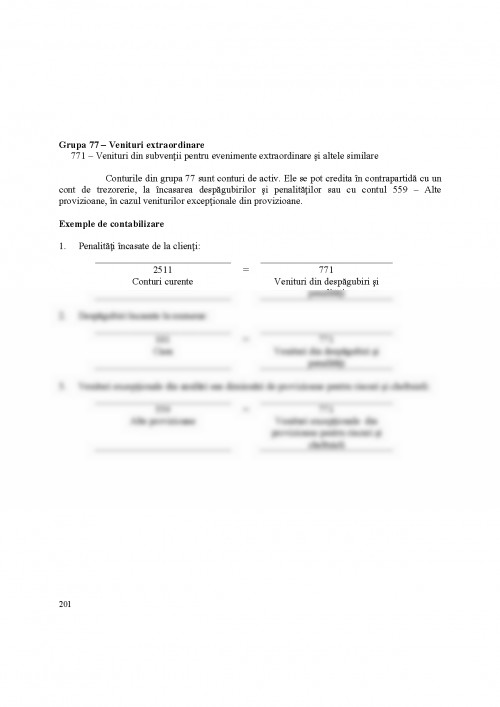

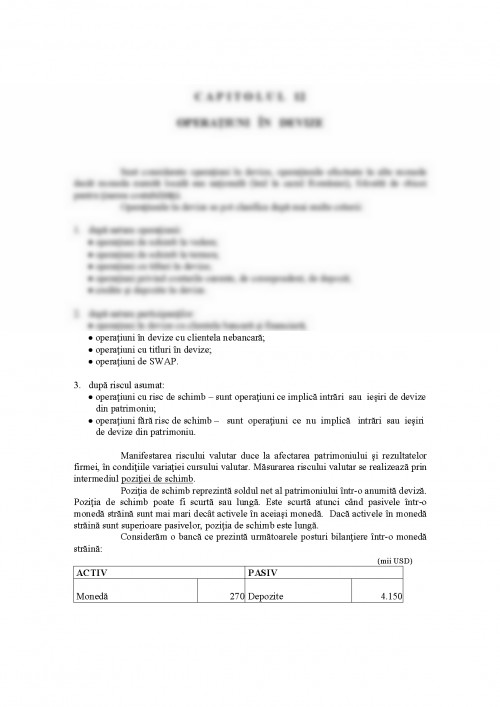

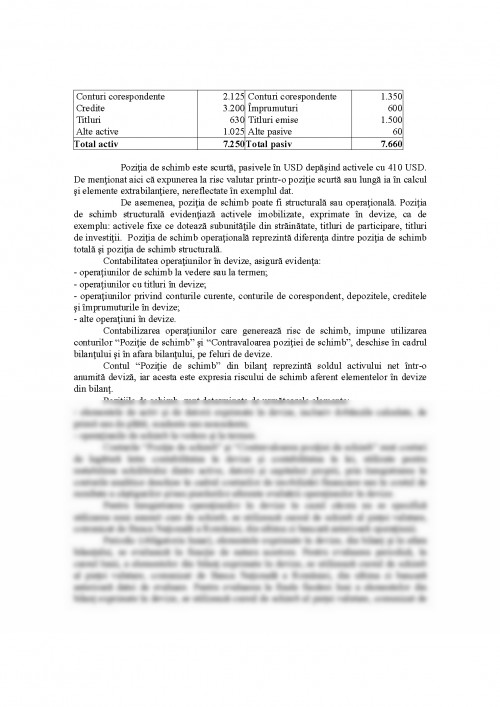

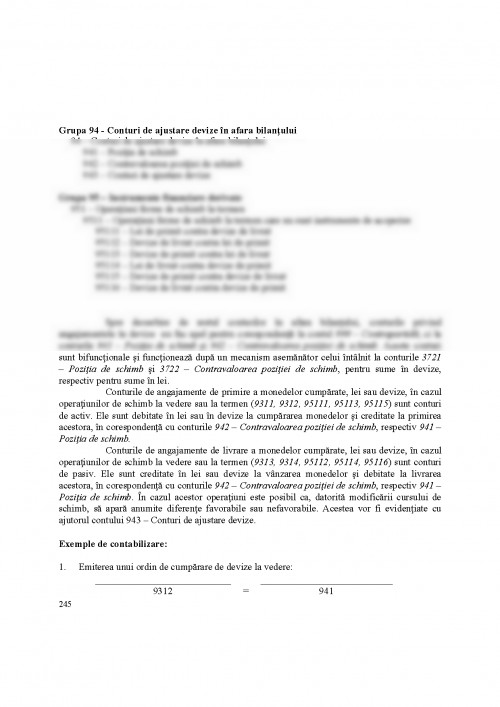

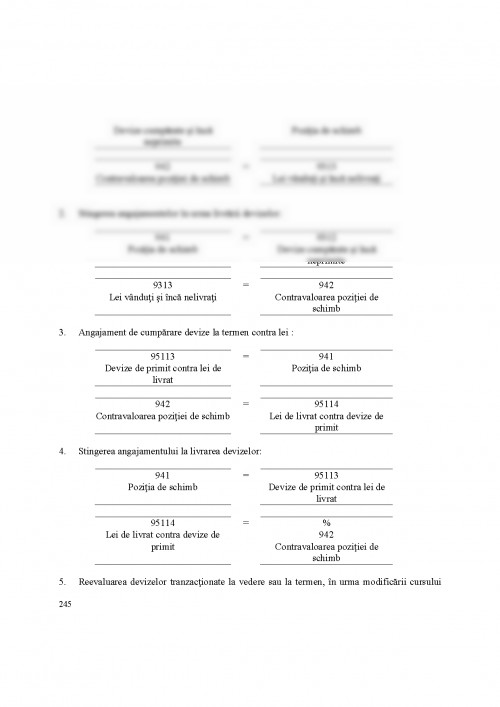

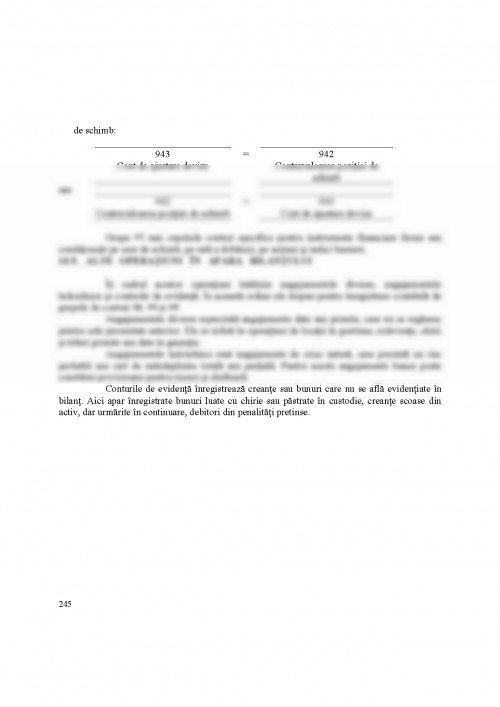

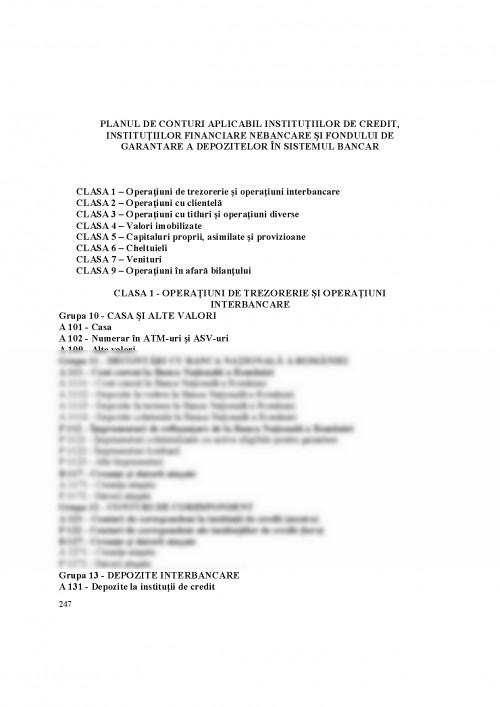

Bancile, definite ca persoane juridice autorizate sa efectueze in mod curent operatiuni bancare, sunt obligate, in conformitate cu prevederile Legii contabilitatii nr. 82/1991 sa organizeze si sa tina contabilitate. Prin aceasta se urmareste redarea sub o forma unica, generalizata si normalizata a evenimentelor economice, financiare, juridice si fiscale. In cazul bancilor contabilitatea trebuie sa reflecte in expresie baneasca disponibilitatile banesti si depozitele banesti, bunurile mobile si imobile, titlurile de valoare, drepturile si obligatiile, precum si miscarile si modificarile intervenite in urma operatiunilor patrimoniale efectuate, cheltuielile, veniturile si rezultatele obtinute.

Legea contabilitatii si planul de conturi pentru banci sunt obligatorii pentru toate bancile cu sediul in Romania si pentru subunitatile cu sediul in Romania ale bancilor cu sediul in strainatate.

Contabilitatea bancara, desi este reglementata de o lege care se adreseaza tuturor societatilor comerciale, prezinta unele particularitati determinate de specificitatea activitatii bancare. Astfel:

1.descentralizarea functiei contabile - se datoreaza faptului ca in activitatea bancara fiecare operatiune bancara se traduce printr-o operatiune contabila ce se inregistreaza la locul producerii ei. Asta nu inseamna ca nu exista un compartiment de contabilitate care sa centralizeze si sa prelucreze informatia contabila;

1.gradul inalt de informatizare in contabilitate - ca o consecinta directa a descentralizarii si a numarului mare de inregistrari contabile;

2.finalitatea activitatii contabile - cuprinde in plus o serie de informatii despre banca sau clientii bancii care sunt utilizate de catre organele de supraveghere bancara sau organele fiscale.

1.1. PRINCIPII CONTABILE IN BANCA

In organizarea si conducerea contabilitatii in banca sunt aplicate aceleasi principii contabile generale. Totusi, specificul activitatii bancare face sa existe numeroase derogari si exceptii de la acestea.

-Principiul prudentei - urmareste sa evite un transfer in viitor al incertitudinilor din prezent. Acesta permite contabilizarea pierderilor certe si probabile, a veniturilor certe dar nu si a veniturilor potentiale. In contabilitatea bancara se omite acest principiu in cazul operatiunilor de piata, atunci cand sunt evaluate la pretul pietei (titluri de tranzactie, devize, instrumente financiare la termen).

1.Principiul permanentei metodelor - care asigura comparabilitatea in timp a informatiilor contabile prin mentinerea acelorasi norme si reguli de inregistrare in contabilitate. Schimbarea acestora se face numai extraordinar si in mod justificat.

2.Principiul independentei exercitiilor - decupeaza activitatea bancii in perioade de timp de 12 luni, numite exercitii. Un exercitiu cuprinde toate veniturile si cheltuielile angajate de catre banca in perioada respectiva, indiferent de momentul in care acestea sunt incasate sau platite. De exemplu, dobanzile sunt inregistrate pe baza dobanzilor scurse in fiecare perioada si nu in functie de momentul incasarii sau platii lor.

3.Principiul continuarii activitatii - pleaca de la premisa ca banca isi continua in mod normal activitatea fara sa si-o reduca in mod sensibil sau sa intre in stare de lichidare.

4. Principiul intangibilitatii bilantului - cere ca bilantul de deschidere sa corespunda cu bilantul de inchidere al exercitiului precedent.

5.Principiul necompensarii - in conformitate cu acest principiu nu se poate face nicio compensare intre posturi de activ si posturi de pasiv din bilant sau intre venituri si cheltuieli in contul de rezultate. Prin operatiuni specifice, banca face o serie de exceptii de la acest principiu. Este cazul operatiunilor cu titluri de tranzactie, cu instrumente financiare la termen sau cazul swap-urilor de dobanzi.

6.Principiul costului istoric - cere mentinerea activelor si pasivelor bilantiere la valoarea istorica de intrare. Totusi, contabilitatea bancara reevalueaza periodic o serie de operatiuni in functie de pretul pietei.

7.Principiul importantei semnificative - in conformitate cu acest principiu, toate informatiile de importanta semnificativa trebuie prezentate in situatiile financiare elaborate. Sunt semnificative acele informatii a caror importanta poate - afecta deciziile si rationamentele utilizatorilor externi.

8.Principiul suprematiei realitatii asupra aparentei - pune pe primul plan aspectul economic si financiar in raport cu cel juridic.

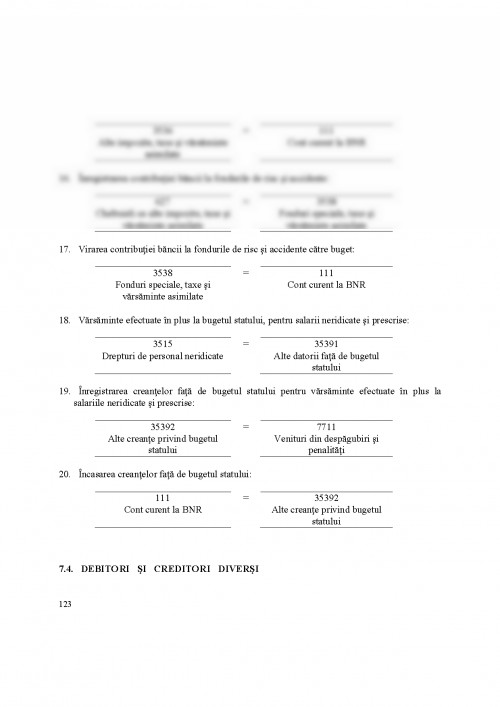

9.Principiul regularitatii, sinceritatii si imaginii fidele - urmareste furnizarea de informatii clare, precise si complete asupra patrimoniului, situatiei financiare, rezultatului, operatiunilor si riscurilor asumate.

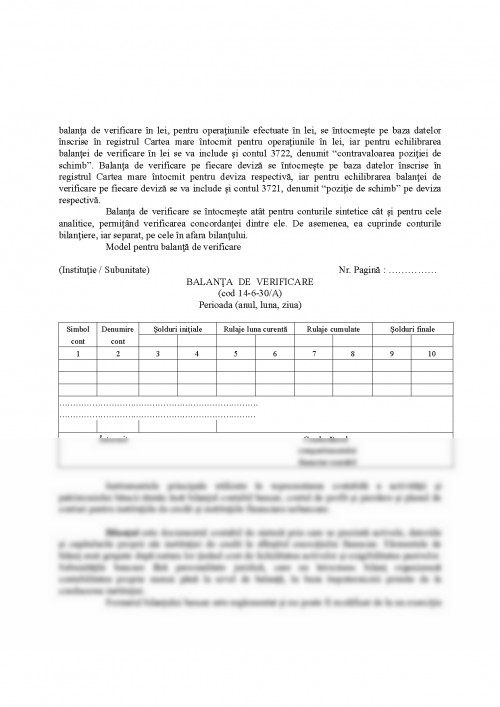

10.Principiul cuantificarii monetare - cere exprimarea intr-o forma monetara a operatiunilor contabile inregistrate. Moneda de baza este cea nationala, leul, dar in functie de specificul operatiunii desfasurate,apar si alte monede straine. Ordinul BNR nr 11 din 04.07.2007 prevede ca pe langa situatiile financiare anuale intocmite in moneda nationala, institutiile pot publica situatiile financiare anuale si in euro, convertite prin utilizarea cursului valutar in vigoare la data bilantului.

1.2. EVALUAREA PATRIMONIULUI

Pentru a putea inscrie in contabilitate elementele de patrimoniu este important sa existe niste reguli generale, stabilite in baza principiilor contabile de baza. Regulamentul de aplicare a Legii contabilitatii stabileste astfel de reguli valabile pentru toate societatile, inclusiv pentru cele bancare. Tinand cont de particularitatile activitatii bancare, in contabilitatea pentru societatile bancare exista mici abateri de la aceste principiile generale de evaluare si chiar cateva reguli specifice.

1.2.1. Reguli generale

1.Evaluarea la data intrarii in patrimoniu

Bunurile sunt evaluate, in momentul intrarii in patrimoniu, la valoarea de intrare sau valoarea contabila. Aceasta se stabileste astfel:

-bunurile procurate cu titlu oneros, la valoarea de achizitie denumita cost de achizitie;

-bunurile reprezentand aport la capitalul social sau obtinute cu titlu gratuit, la valoarea justa, in functie de pretul pietei, utilitatea, starea si amplasarea acestora;

-bunurile produse de banca, la cost de productie.

Costul de achizitie al bunurilor cuprinde pretul de cumparare, taxele de import si alte taxe (cu exceptia acelora pe care persoana juridica le poate recupera de

la autoritatile fiscale), cheltuielile de transport, manipulare si alte cheltuieli care pot fi atribuibile direct achizitiei bunurilor respective. In cazul titlurilor de tranzactie, costul de achizitie nu include costurile de tranzactionare direct atribuibile achizitiei de titluri, aceste costuri fiind inregistrate in conturile de cheltuieli corespunzatoare. In cazul celorlalte categorii de titluri, costul de achizitie include si costurile de tranzactionare direct atribuibile

Dascalu C., Botea M.- Contabilitate si tehnica bancara - Ed. InfoMega, Bucuresti, 2005.

Dedu V.-Gestiune si audit bancar, Ed. Economica, Bucuresti, 2008.

Dedu V., Enciu A.-Contabilitate bancara, Ed. Economica, Bucuresti, 2001

Dedu V., Enciu A. Ghencea S.-Produse si servicii bancare, Ed. ASE, Bucuresti, 2008

Galiceanu I., Galiceanu M., Cristea M.-Contabilitate bancara, Ed. Didactica si Pedagogica, Bucuresti, 1999.

Preda B. F.-Contabilitate bancara - Ed. Fundatiei Romania de Maine, Bucuresti, 2005

Enciu A.-Tehnici contabile in societatile bancare, Ed. Universitara, Bucuresti, 2009.

Sardi A.-Pratique de la comptabilite bancaire - Aux normes IFRS, Nouvelle edition, Editions Afges, Paris, 2005.

Temes I., Muresan N.-Contabilitatea societatilor bancare, Ed. Napoca Star, Cluj-Napoca, 1998.

Troaca V.-Contabilitate bancara - Ed. Universitaria, Craiova, 2008

Turcu I.-Operatiuni si contracte bancare, Lumina Lex, Bucuresti, 1995.

Zaharciuc E.-Contabilitatea societatilor bancare, Ed. Teora, Bucuresti, 2000.

B.N.R.-Normele nr. 3/1994 privind clasificarea creditelor si constituirea provizioanelor specifice de risc.

B.N.R.-Regulament privind compensarea multilaterala a platilor interbancare interbancare fara numerar pe suport hartie, 1994.

B.N.R.-Regulament nr. 3/1995 privind conditiile de efectuare a refinantarii societatilor bancare.

* * *-Legea contabilitatii nr. 82/ 1991.

* * *-Hotararea Guvernului nr. 704/1993 privind Regulamentul de aplicare a Legii Contabilitatii nr. 82/1991

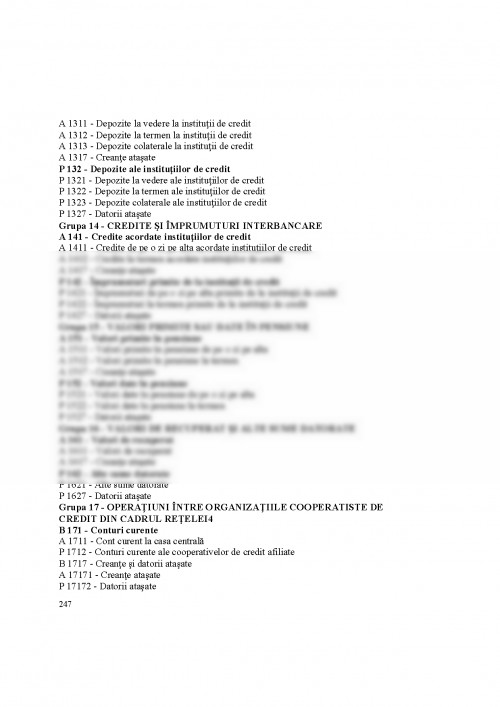

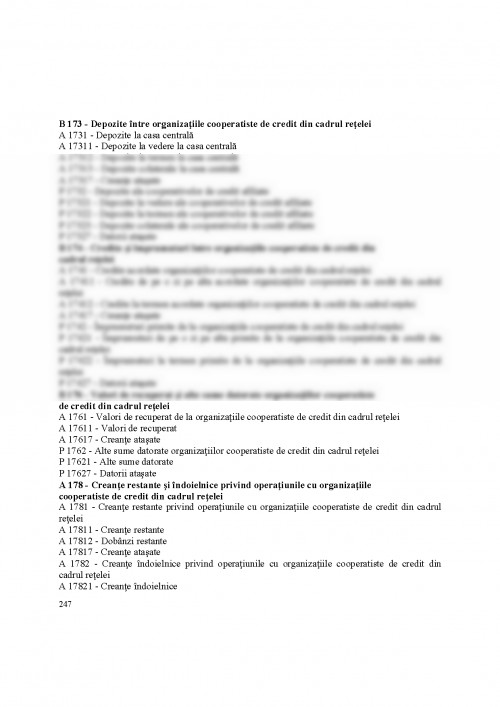

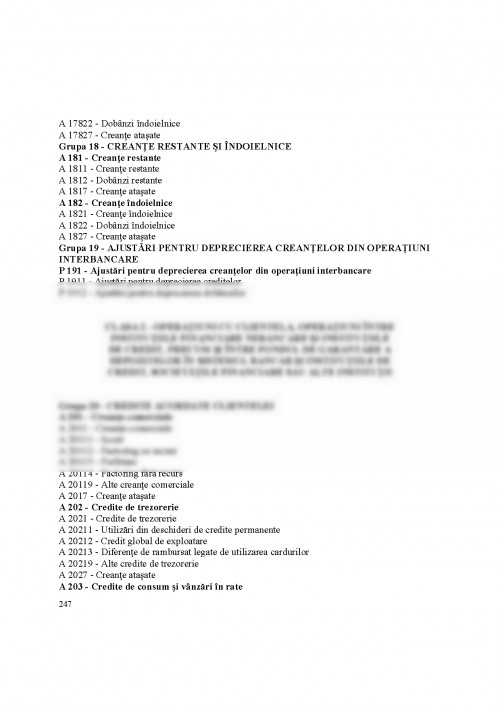

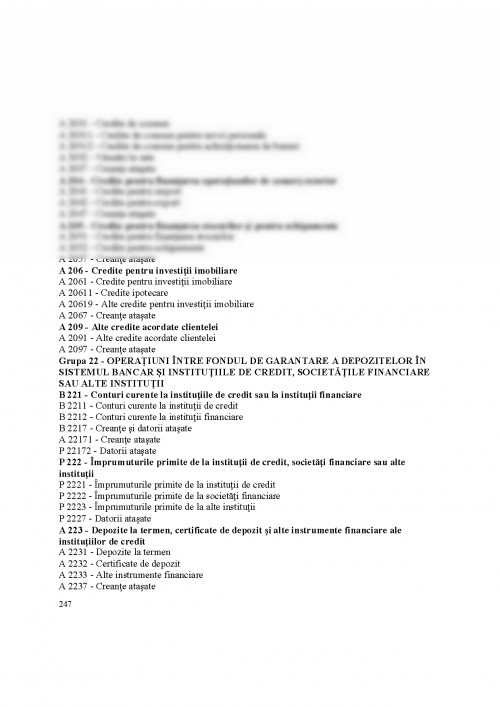

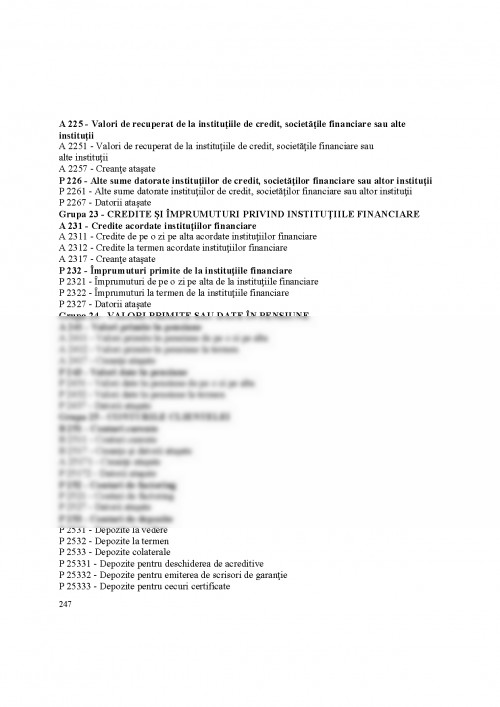

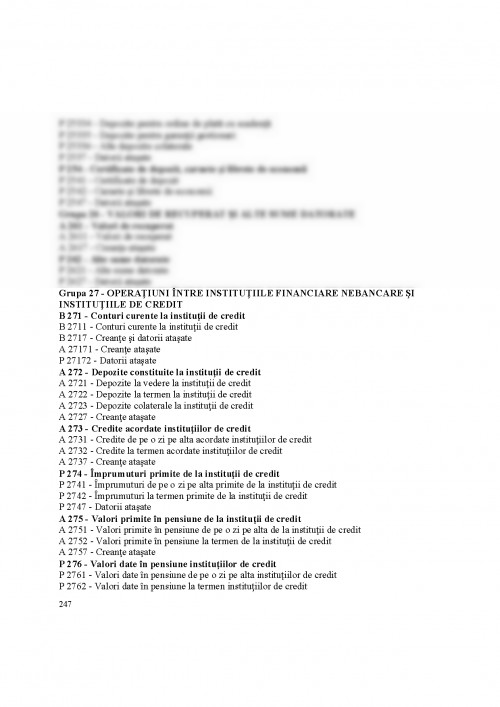

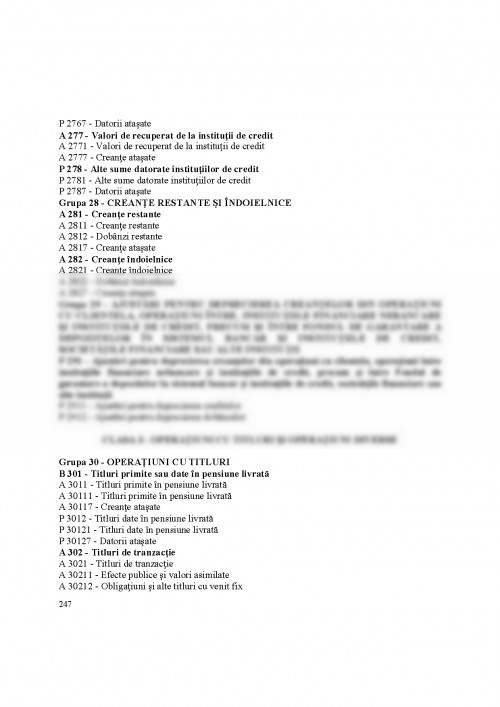

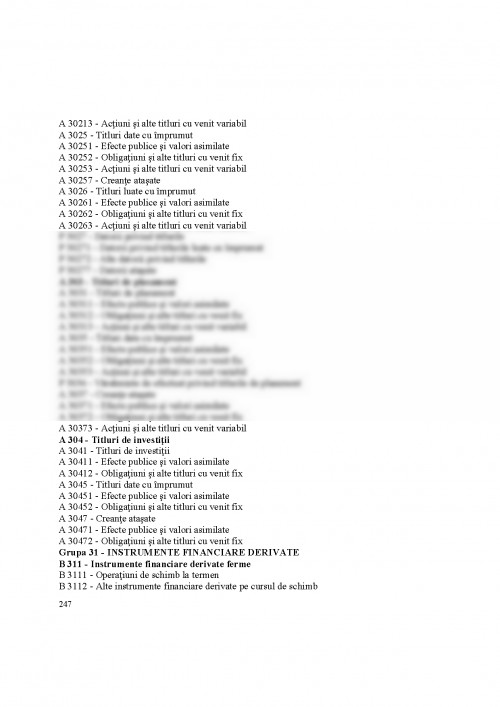

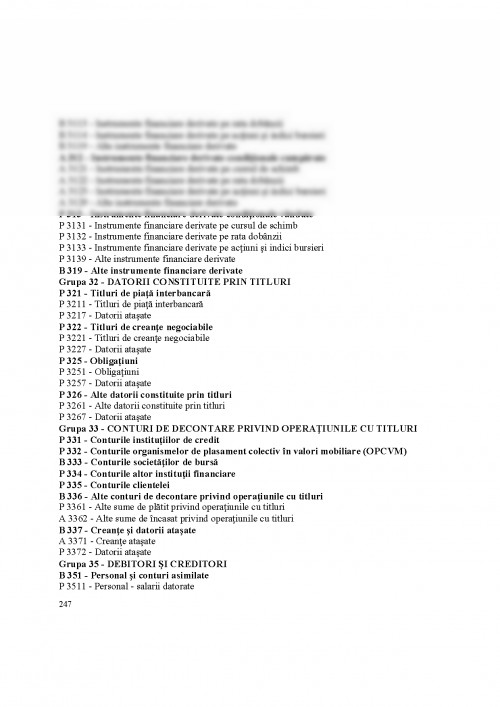

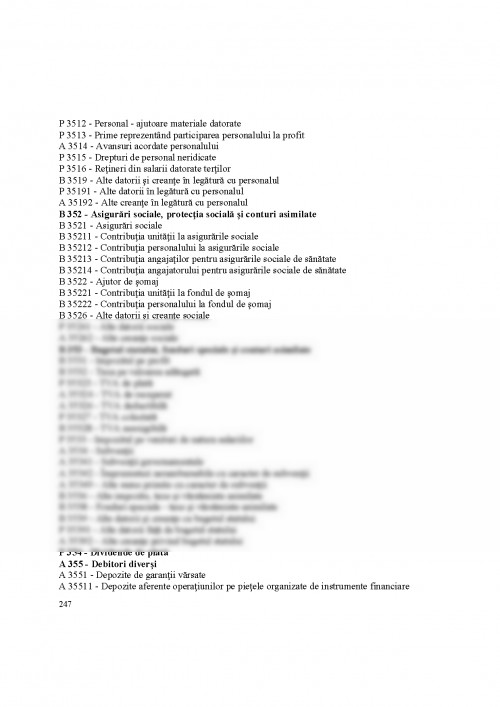

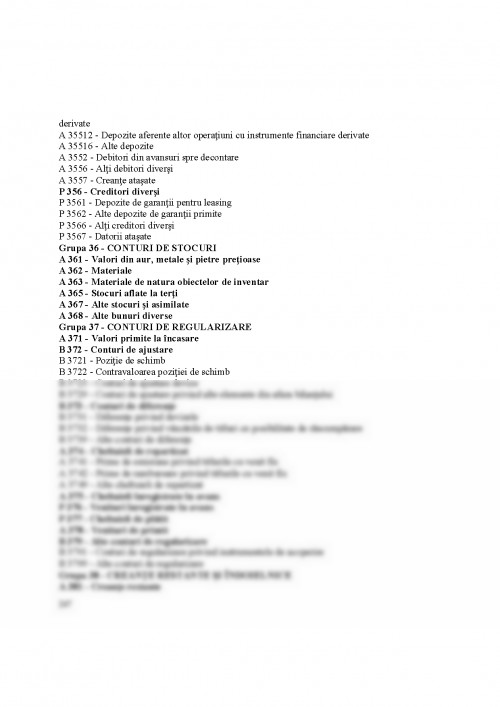

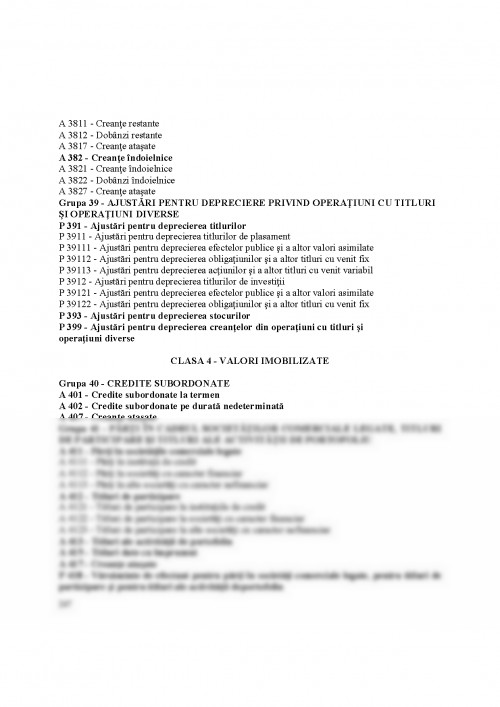

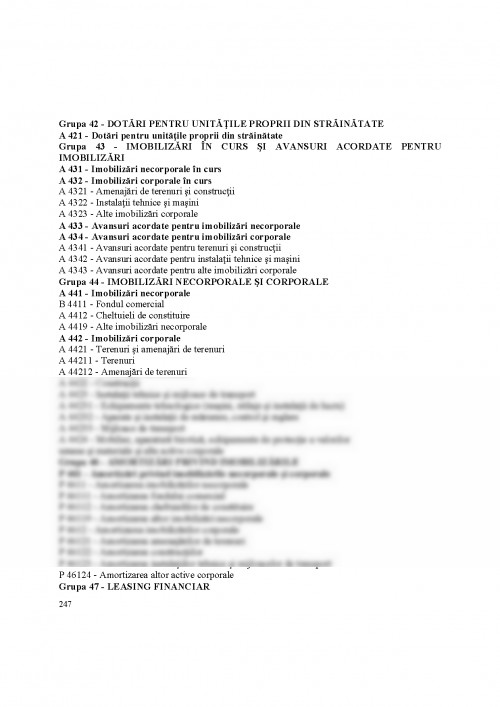

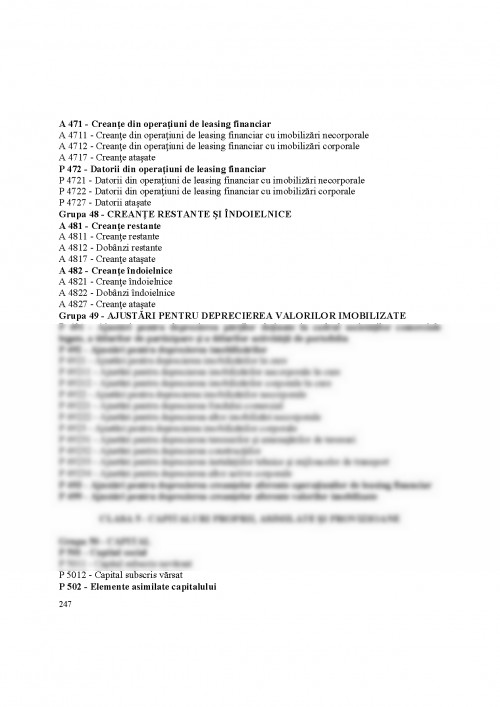

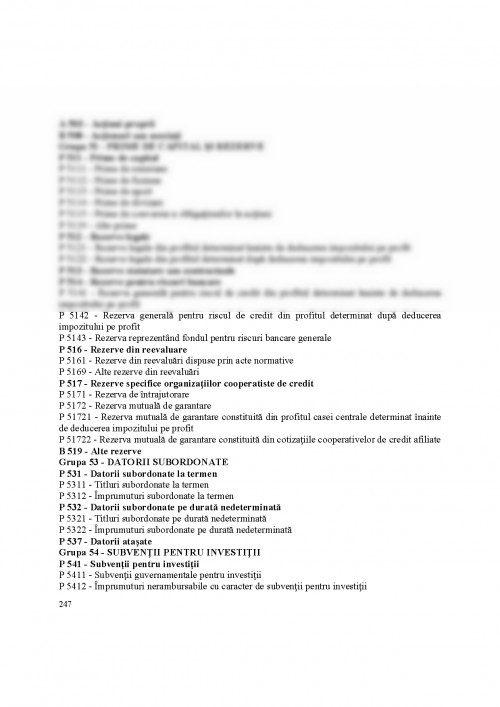

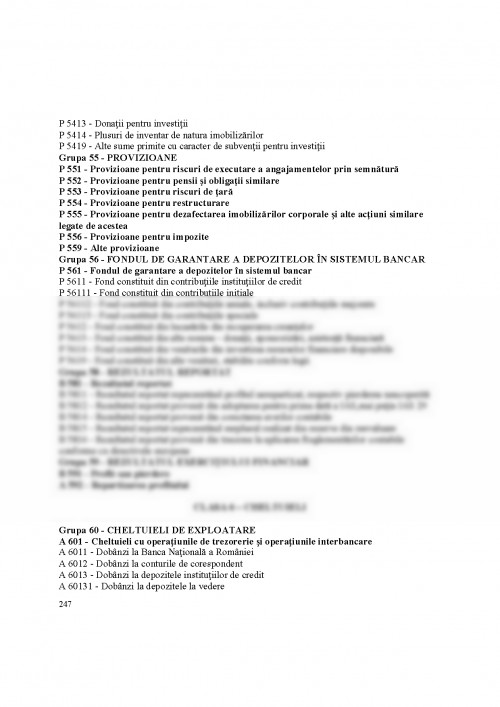

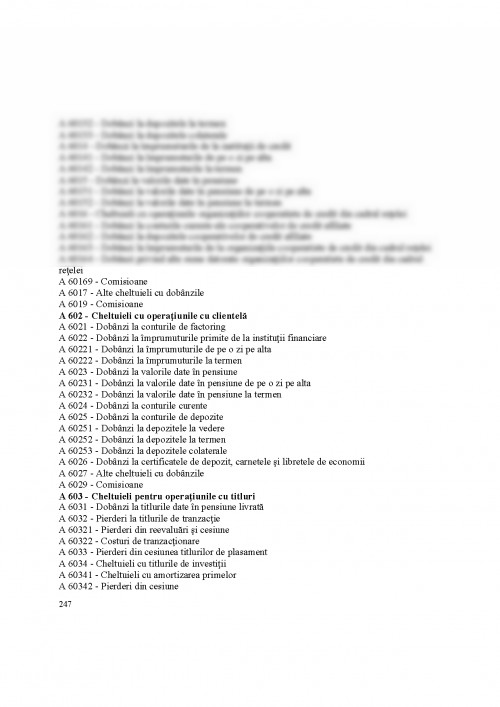

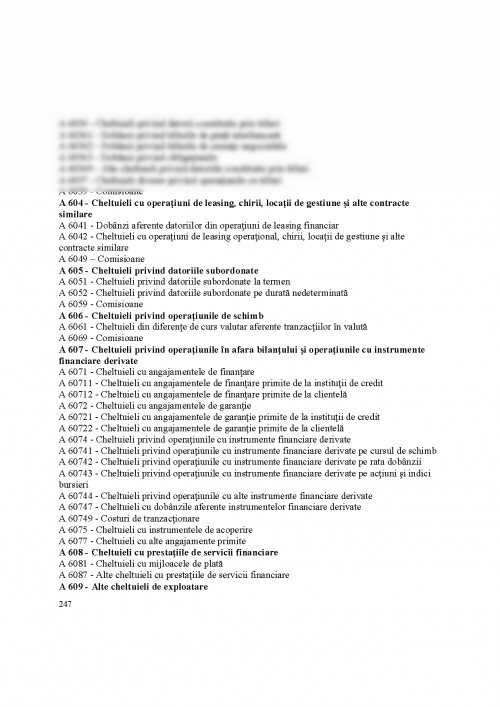

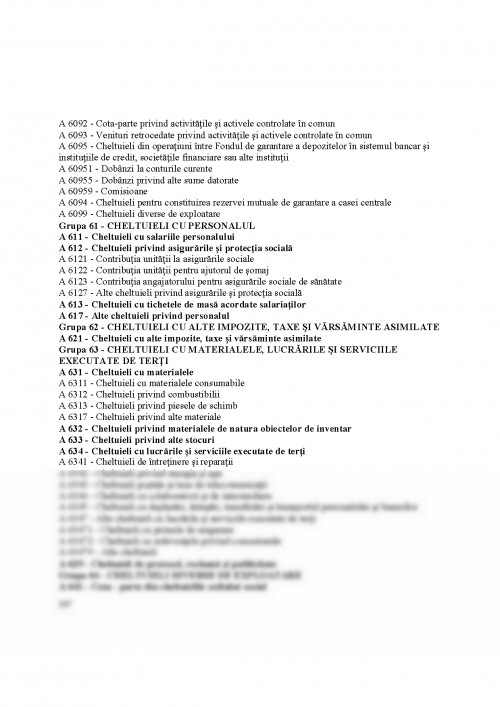

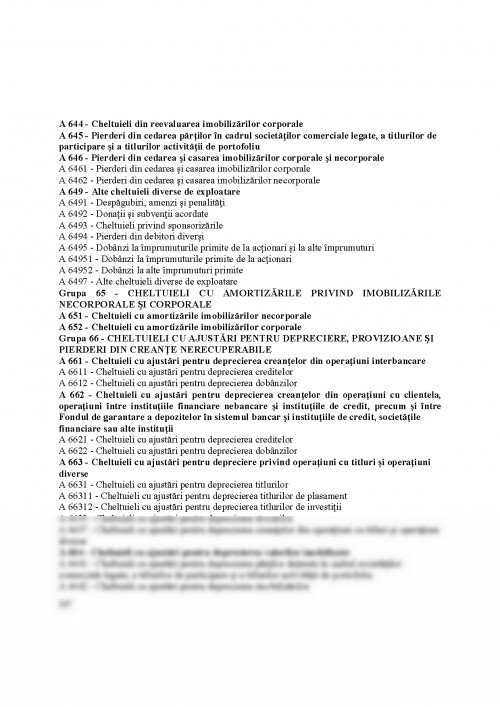

* * *-Ordinul BNR nr. 344/1997 si Ordinul Ministerului Finantelor nr. 1418/1997 privind aprobarea Planului de conturi pentru societatile bancare si a normelor metodologice de utilizare a acestuia.

* * *-Legea bancara nr. 58/1998 publicata in Monitorul Oficial al Romaniei, partea I-a, nr 121/23 martie 1998.

* * *- Ordinul BNR nr. 5/2005 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, aplicabile institutiilor de credit (Monitorul Oficial al Romaniei, partea I, nr. 1182 din 28.12.2005)

* * *-Ordinul BNR nr. 24/2006 privind modificarea si completarea ordinului nr.5/2005 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, aplicabile institutiilor de credit (Monitorul Oficial al Romaniei, partea I, nr. 1042 din 28.12.2006)

* * *-Ordinul BNR nr. 11/2007 privind modificarea si completarea ordinului nr.5/2005 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, aplicabile institutiilor de credit, modificat si completat prin ordinul nr. 24/2006 (Monitorul Oficial al Romaniei, partea I, nr. 546 din 10.08.2007)

* * *-Ordinul BNR nr. 7/2008 privind modificarea si completarea Ordinului nr. 5/2005 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, aplicabile institutiilor de credit, cu modificarile si completarile ulterioare (Monitorul Oficial al Romaniei, partea I, nr. 620 din 25.08.2008)

* * *-Ordinul BNR nr. 13/2009 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, aplicabile institutiilor de credit, institutiilor financiare nebancare si Fondului de garantare a depozitelor in sistemul bancar (Monitorul Oficial al Romaniei, partea I, nr. 15 din 08.01.2009)

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.