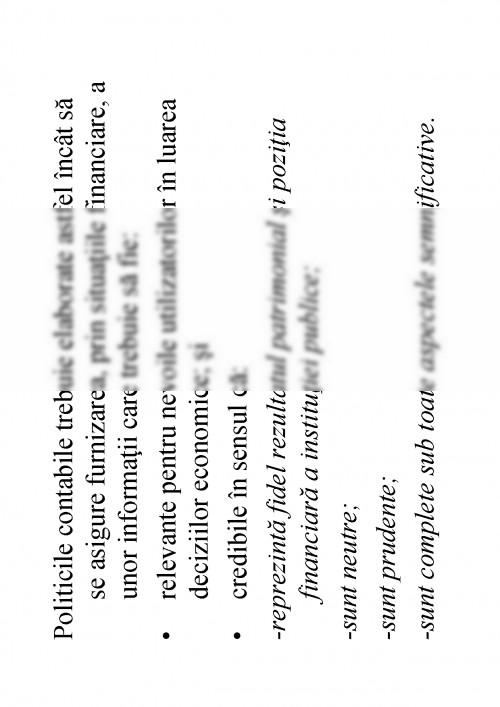

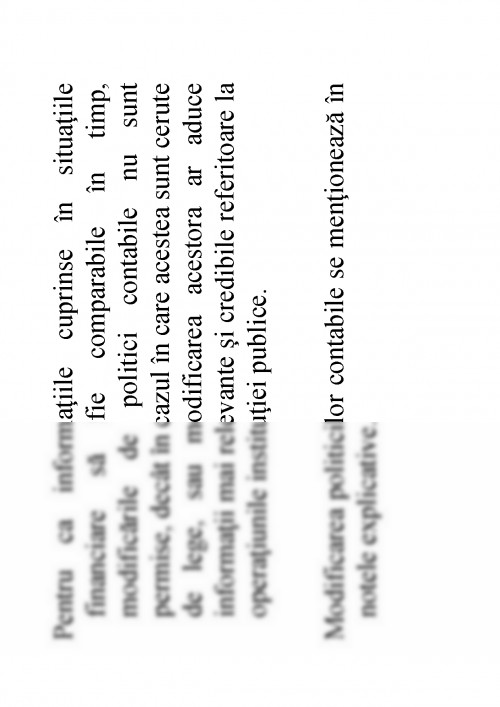

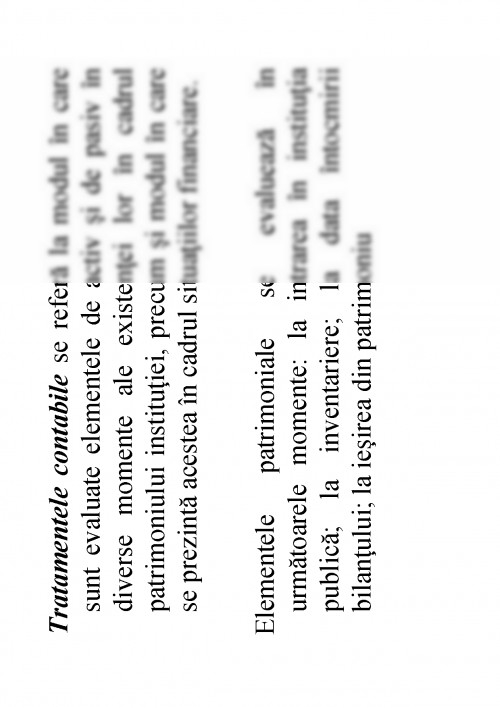

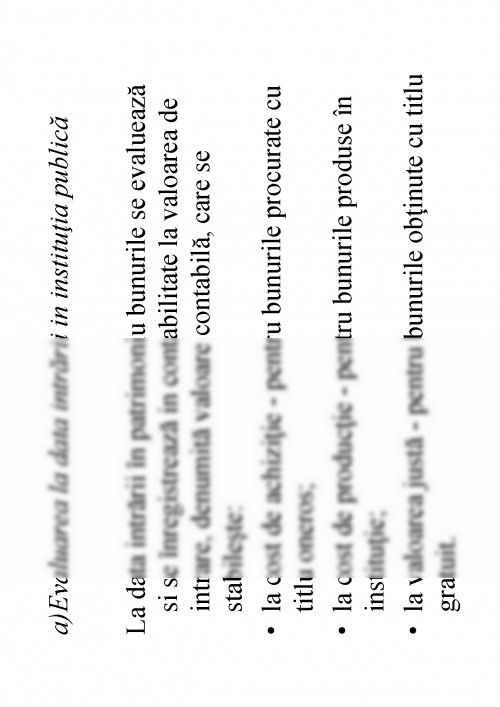

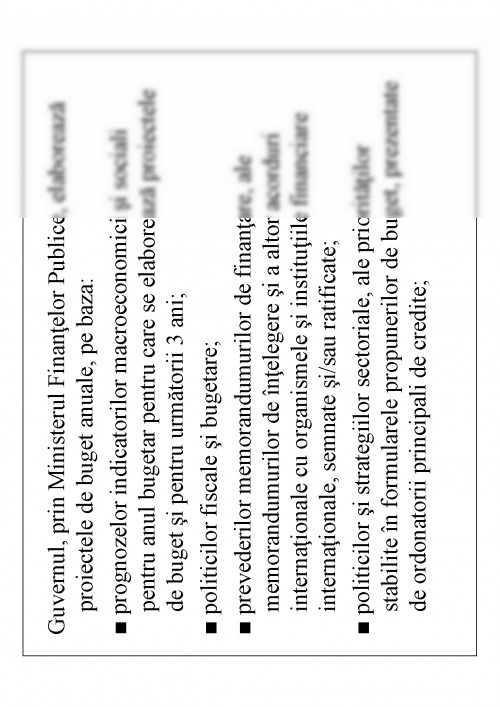

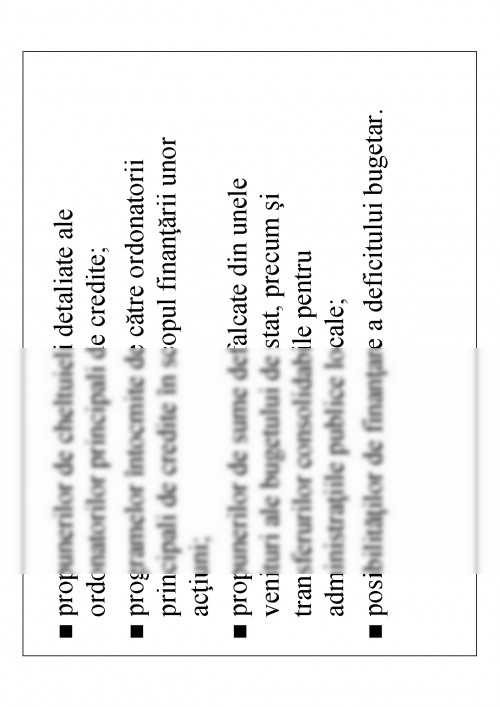

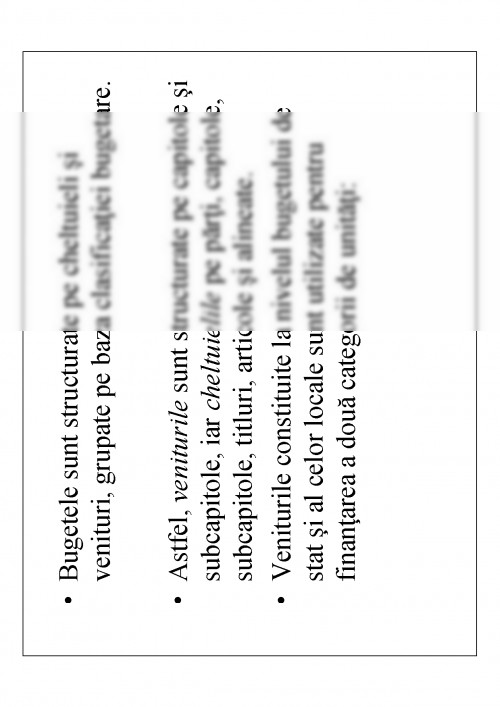

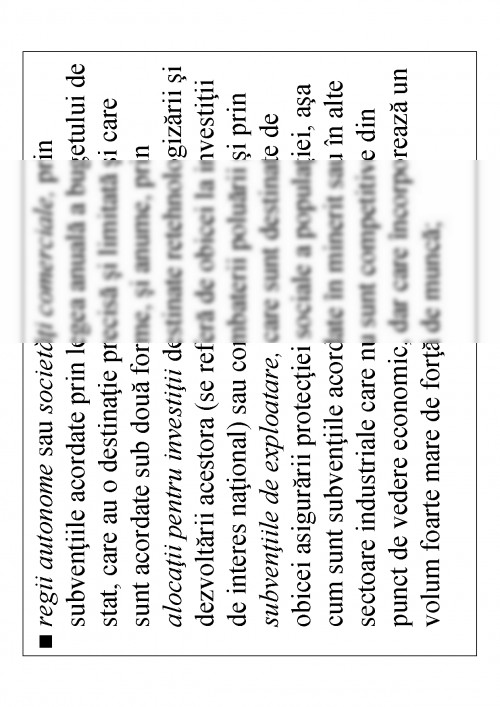

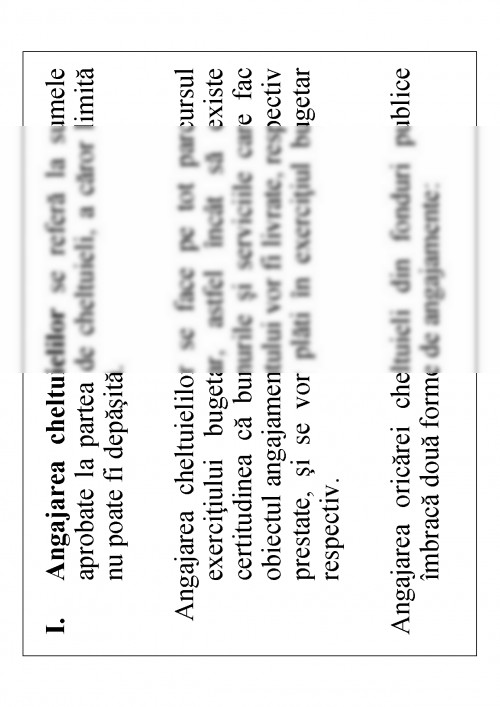

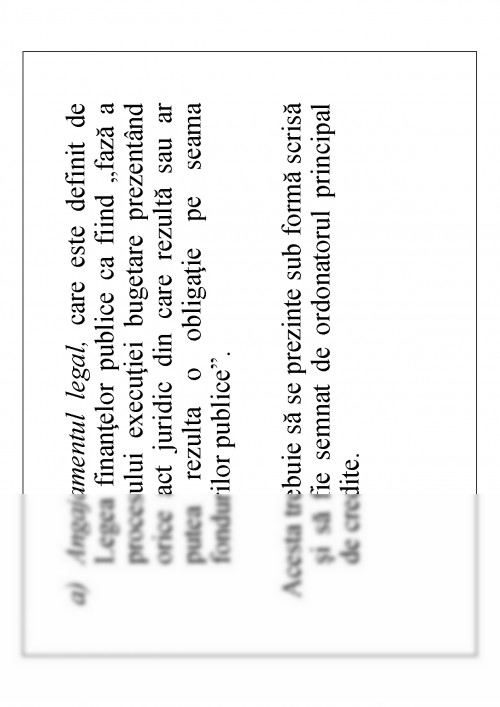

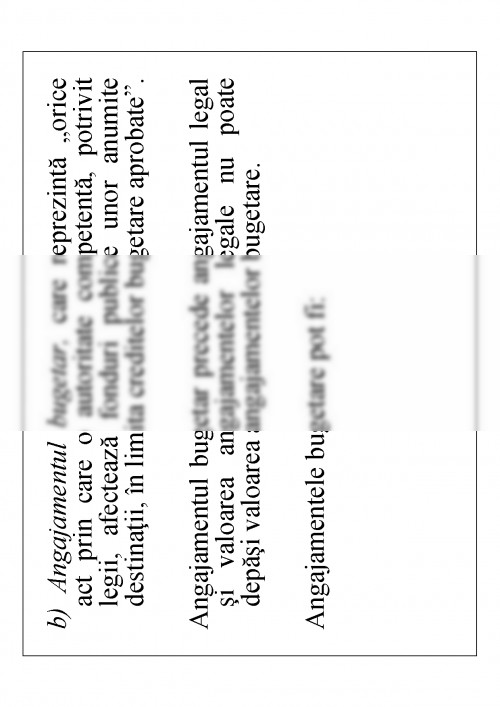

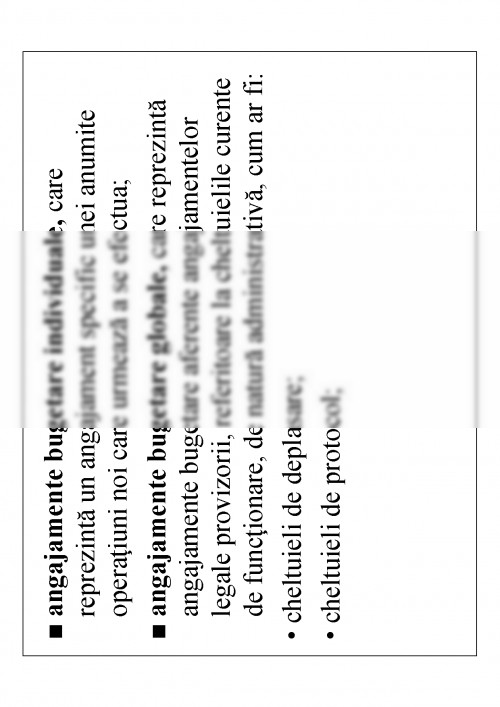

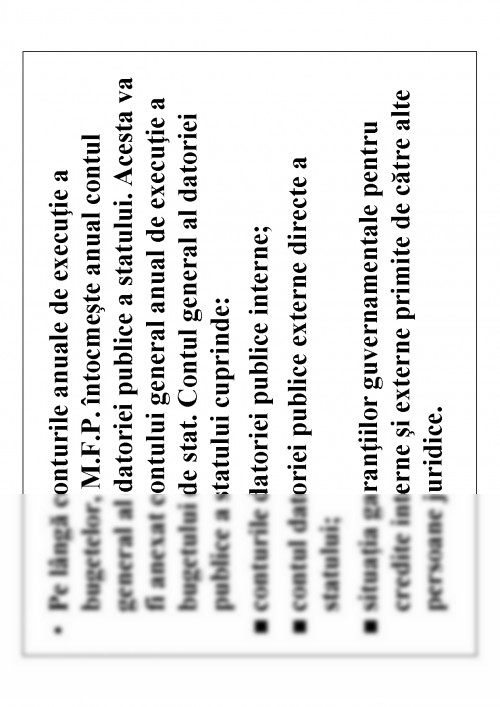

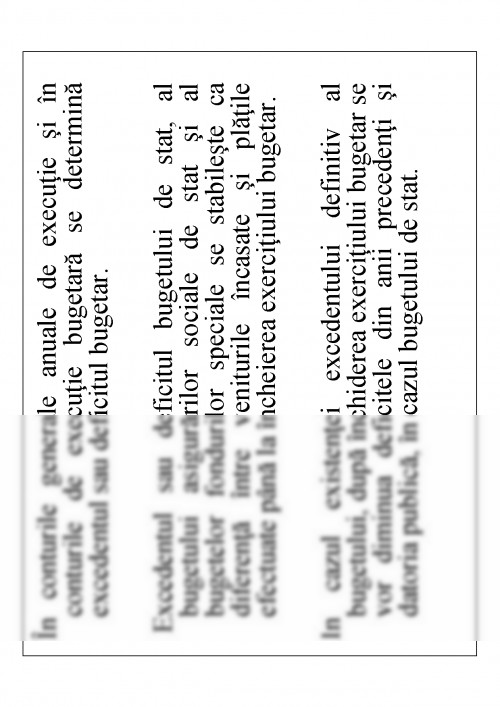

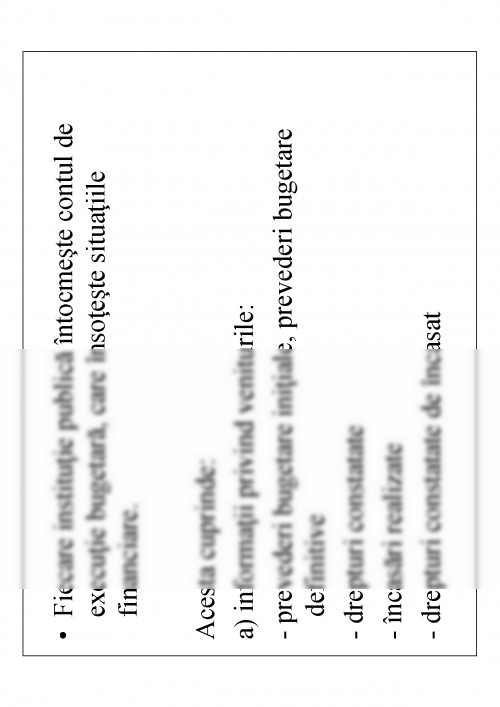

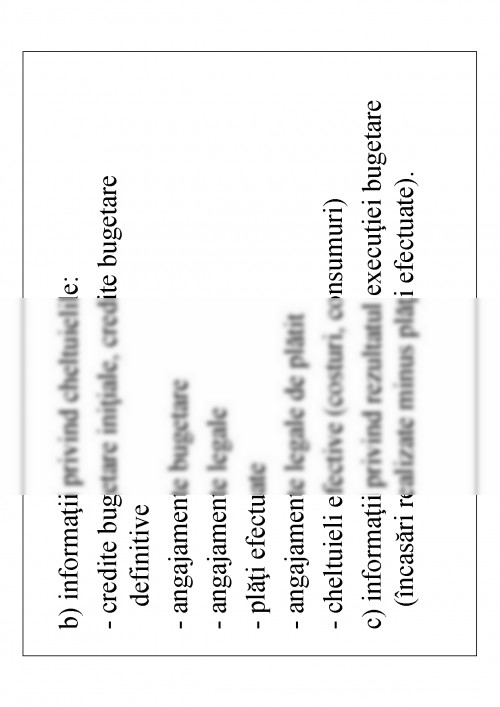

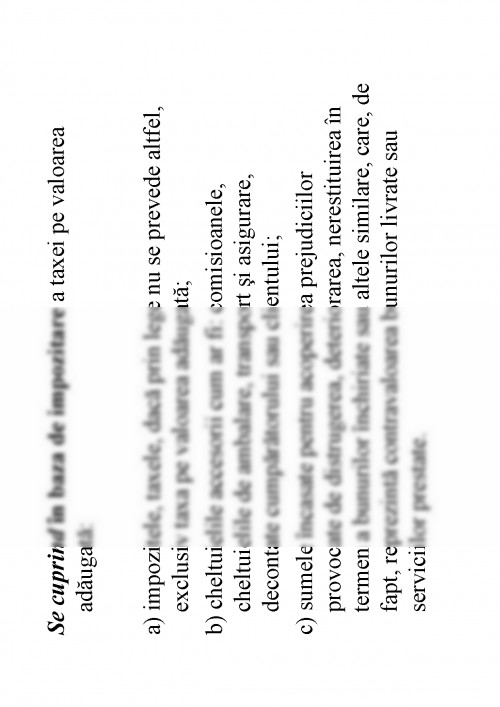

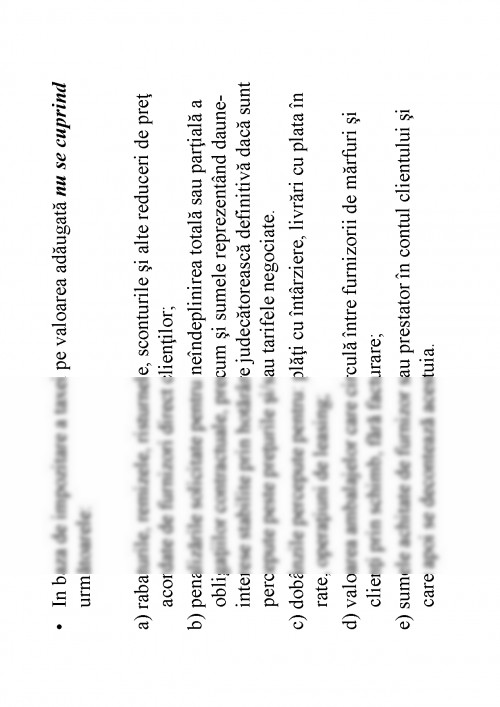

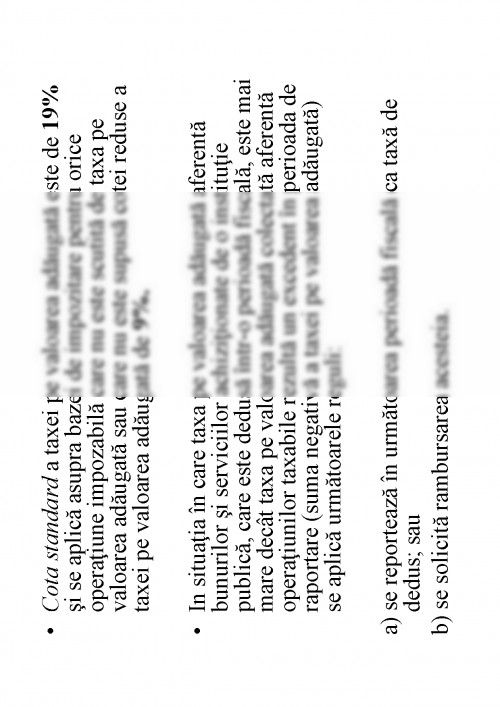

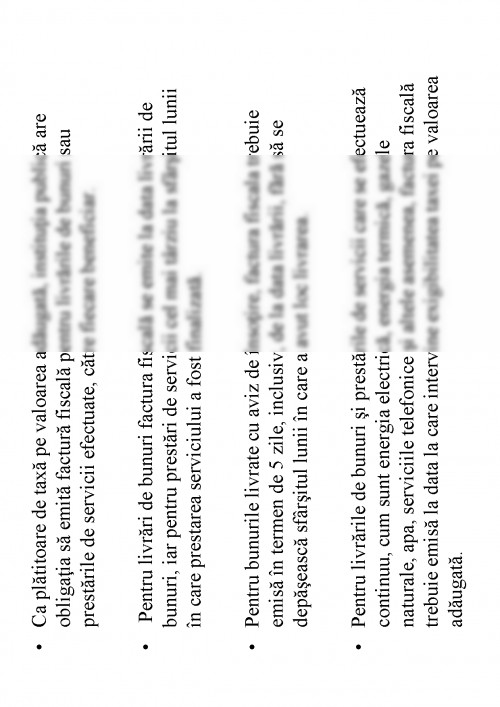

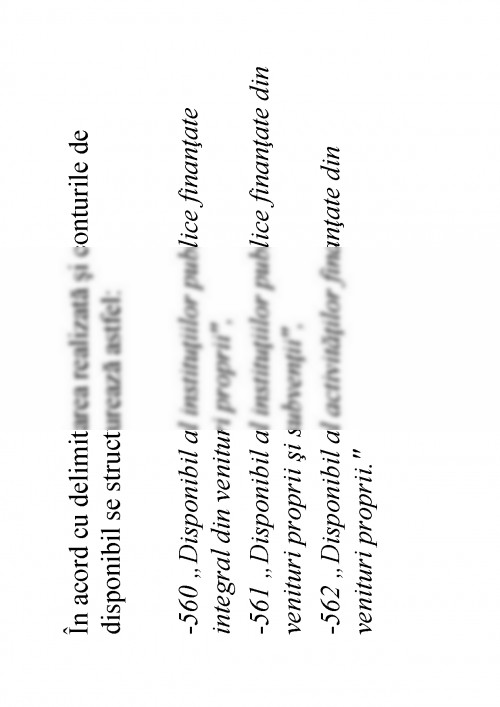

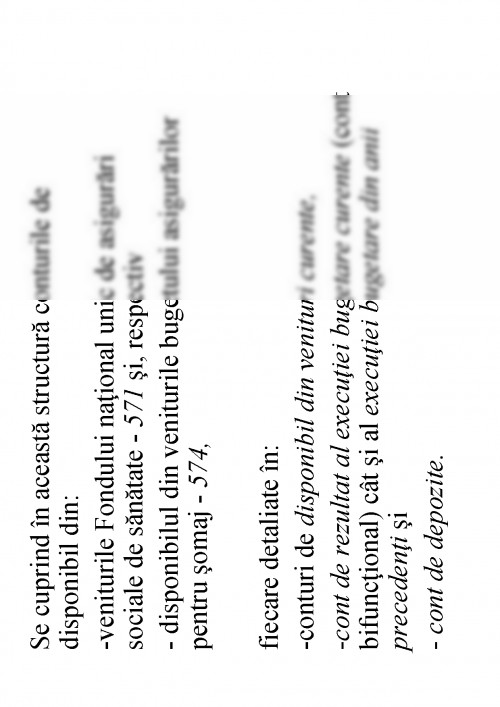

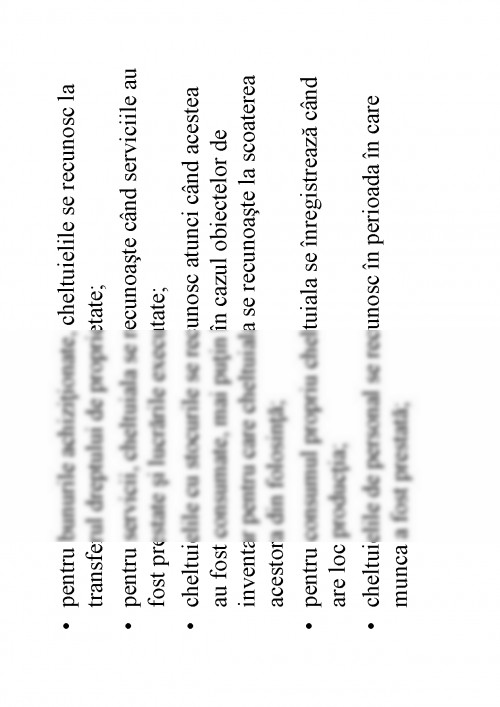

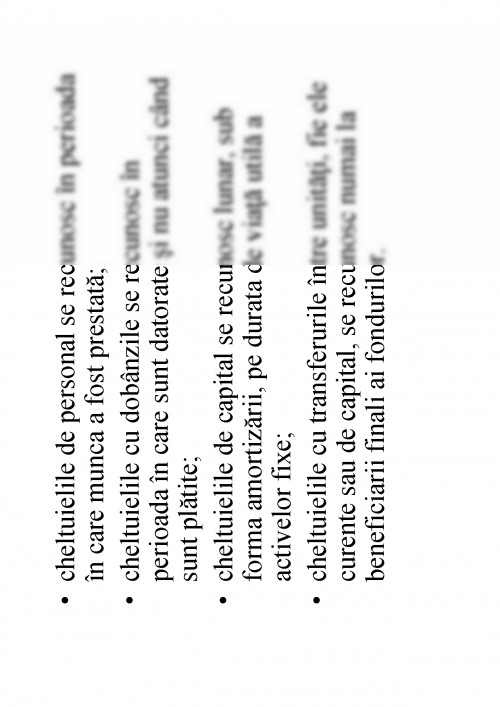

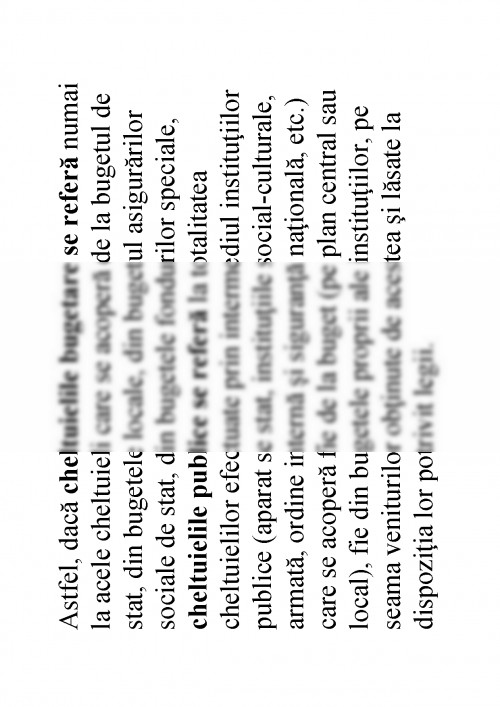

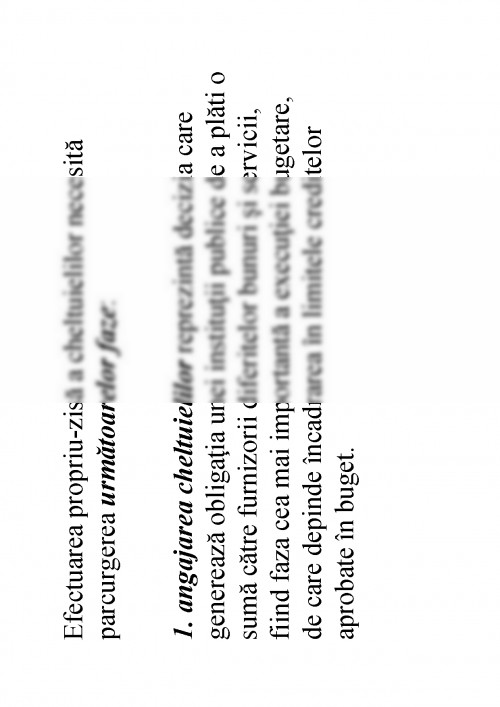

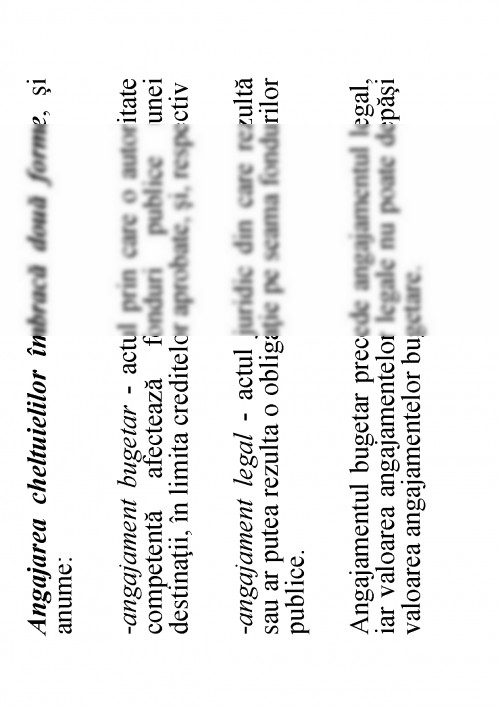

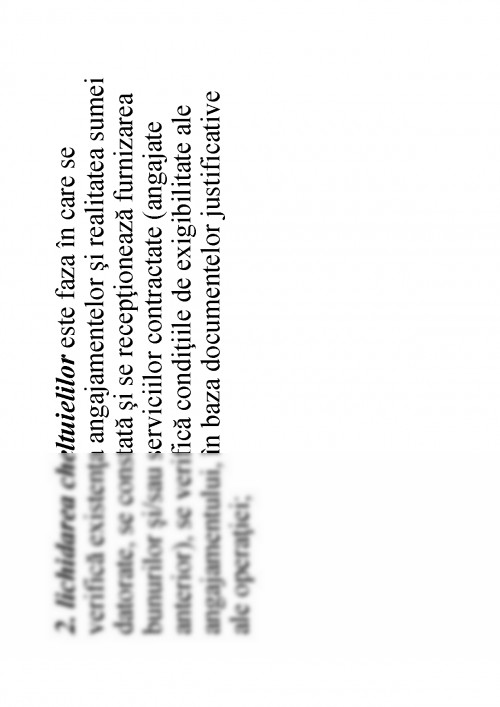

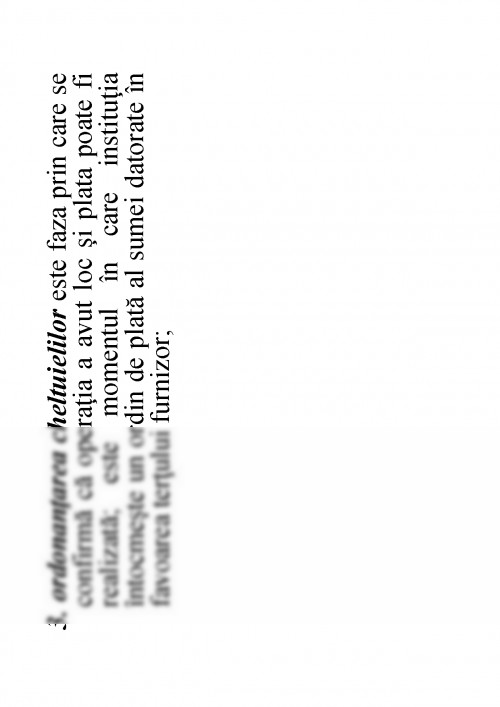

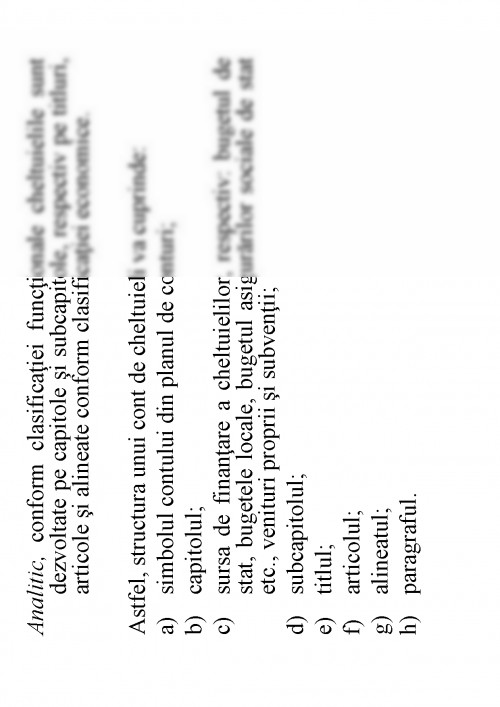

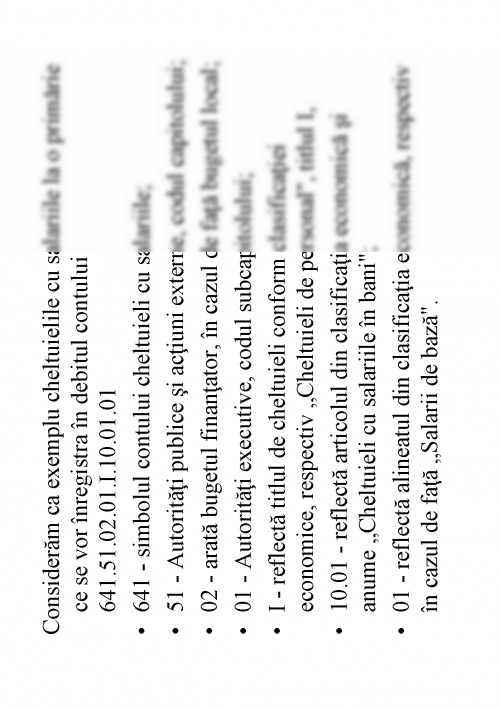

CAPITOLUL 1. ORGANIZAREA

CONTABILITATII IN INSTITUTIILE

PUBLICE

1.1. Definitie si clasificarea institutiilor publice

1.2 Ordonatorii de credite

1.3. Functia financiar-contabila la nivelul

institutiilor publice

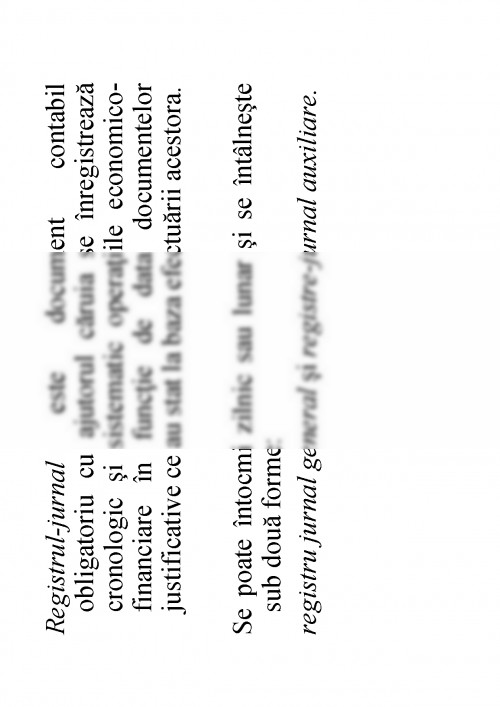

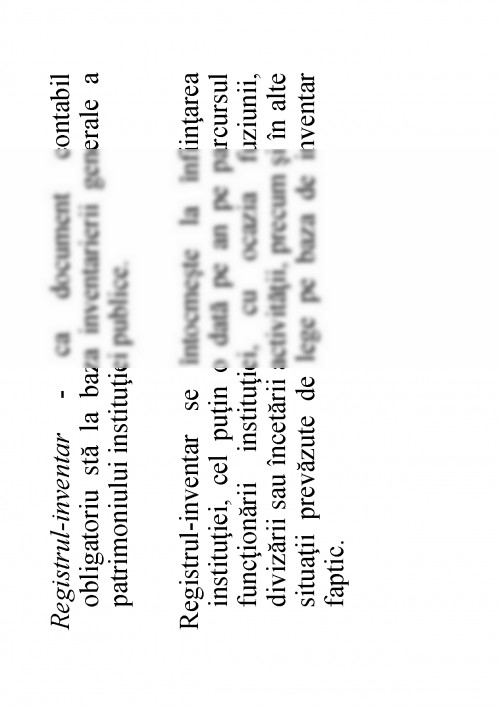

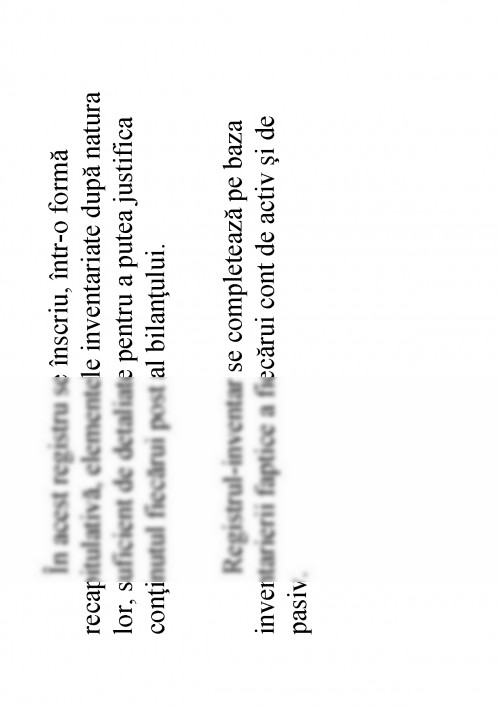

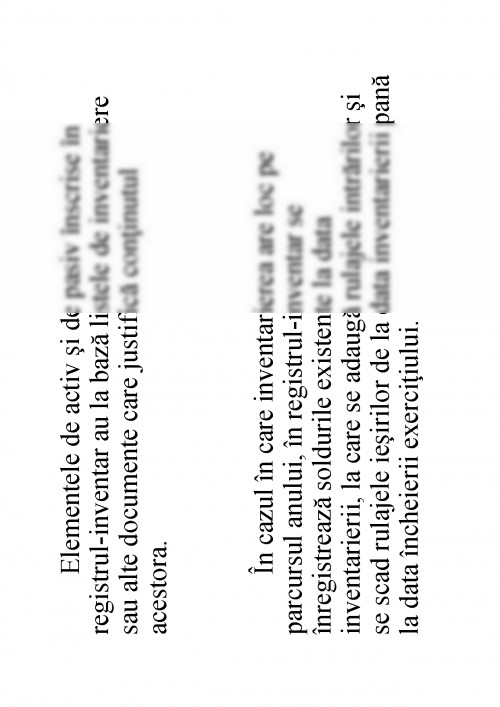

1.4. Documente, registre si forme de contabilitate

1.5. Principii si politici contabile. Tratamente

contabile

1.1. Definitie si clasificarea

institutiilor publice

Institutiile publice sunt organisme prin care statul

organizeaza si isi desfasoara activitatile.

Legea nr. 500/2002 privind finantele publice prezinta

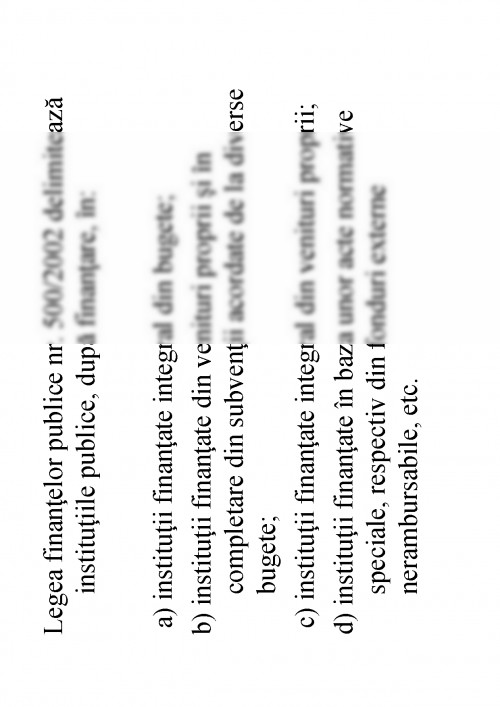

structura institutiilor publice ce functioneaza in Romania:

- Parlamentul,

- Administratia Prezidentiala,

- ministerele, celelalte organe de specialitate ale

administratiei publice,

- alte autoritati publice,

- institutiile publice autonome precum si institutiile din

subordinea lor, indiferent de modul de finantare a

activitatii acestora.

Institutiile publice, cuprind:

- autoritatile unitatilor administrativ-teritoriale,

- institutiile publice si serviciile publice de interes

local, cu personalitate juridica, indiferent de modul

de finantare a activitatii acestora.

Sistemul institutiilor publice din Romania acopera

urmatoarele sfere de activitate:

- administratia publica,

- invatamantul,

- cultura,

- sanatatea,

- protectia mediului,

- asistenta si protectia sociala,

- activitatile de interes strategic,

- apararea nationala,

- ordinea publica,

- transporturile si telecomunicatiile,

- cercetarea stiintifica.

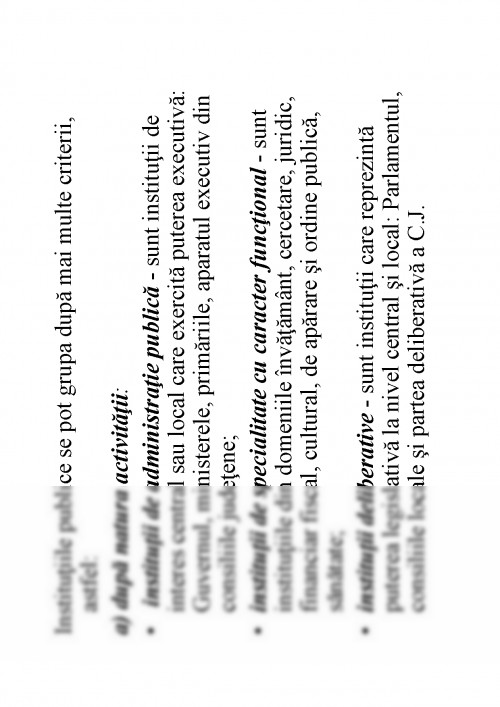

Institutiile publice se pot grupa dupa mai multe criterii,

astfel:

a) dupa natura activitatii:

o institutii de administratie publica - sunt institutii de

interes central sau local care exercita puterea executiva:

Guvernul, ministerele, primariile, aparatul executiv din

consiliile judetene;

o institutii de specialitate cu caracter functional - sunt

institutiile din domeniile invatamant, cercetare, juridic,

financiar fiscal, cultural, de aparare si ordine publica,

sanatate;

o institutii deliberative - sunt institutii care reprezinta

puterea legislativa la nivel central si local: Parlamentul,

consiliile locale si partea deliberativa a C.J.

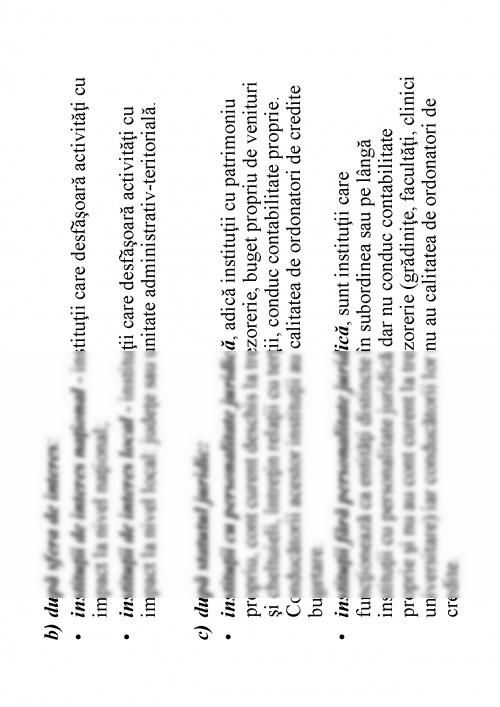

b) dupa sfera de interes:

o institutii de interes national - institutii care desfasoara activitati cu

impact la nivel national;

o institutii de interes local - institutii care desfasoara activitati cu

impact la nivel local: judete sau unitate administrativ-teritoriala.

c) dupa statutul juridic:

o institutii cu personalitate juridica, adica institutii cu patrimoniu

propriu, cont curent deschis la trezorerie, buget propriu de venituri

si cheltuieli, intretin relatii cu tertii, conduc contabilitate proprie.

Conducatorii acestor institutii au calitatea de ordonatori de credite

bugetare.

o institutii fara personalitate juridica, sunt institutii care

functioneaza ca entitati distincte in subordinea sau pe langa

institutii cu personalitate juridica dar nu conduc contabilitate

proprie si nu au cont curent la trezorerie (gradinite, facultati, clinici

universitare) iar conducatorii lor nu au calitatea de ordonatori de

credite.

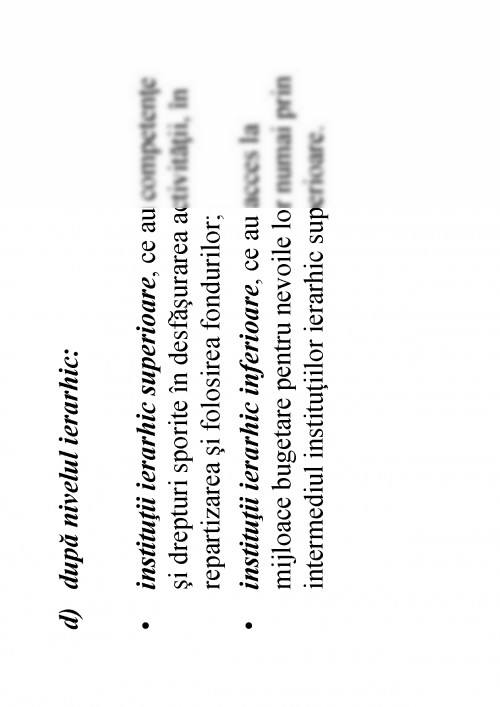

d) dupa nivelul ierarhic:

o institutii ierarhic superioare, ce au competente

si drepturi sporite in desfasurarea activitatii, in

repartizarea si folosirea fondurilor;

o institutii ierarhic inferioare, ce au acces la

mijloace bugetare pentru nevoile lor numai prin

intermediul institutiilor ierarhic superioare.

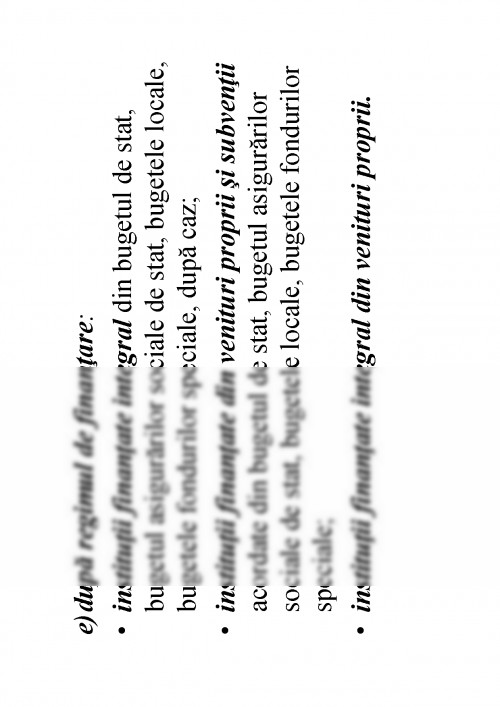

e) dupa regimul de finantare:

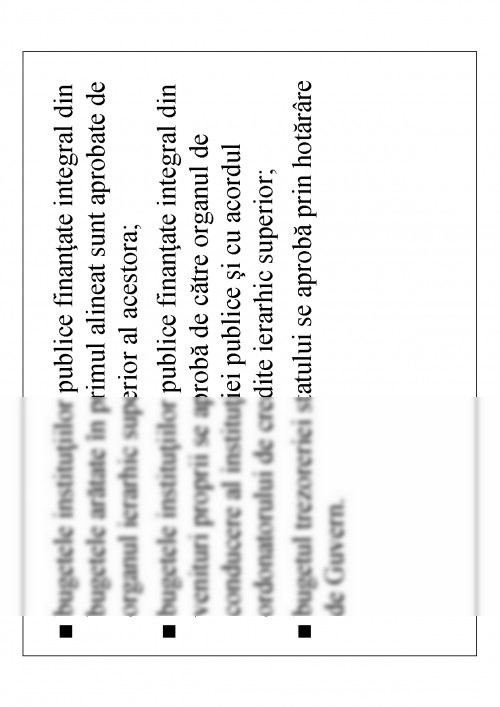

o institutii finantate integral din bugetul de stat,

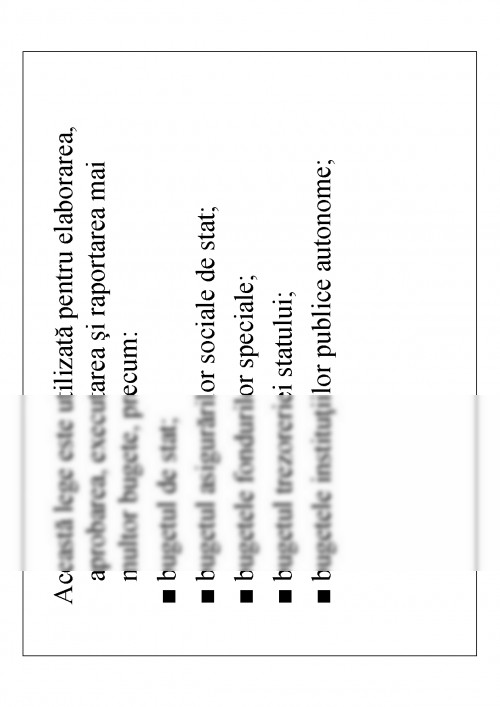

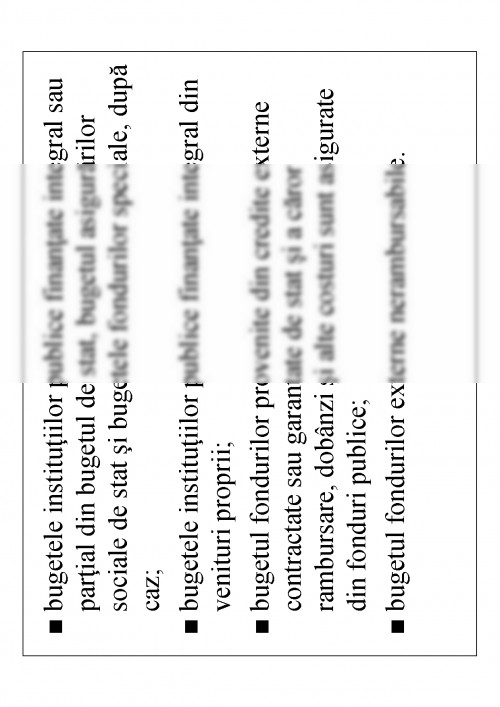

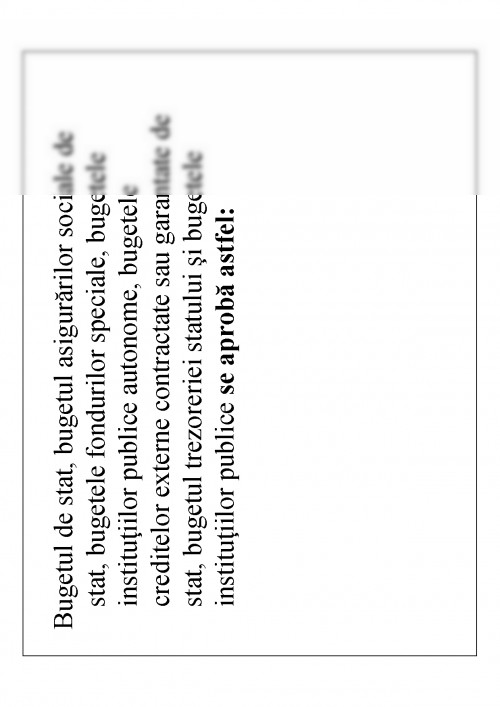

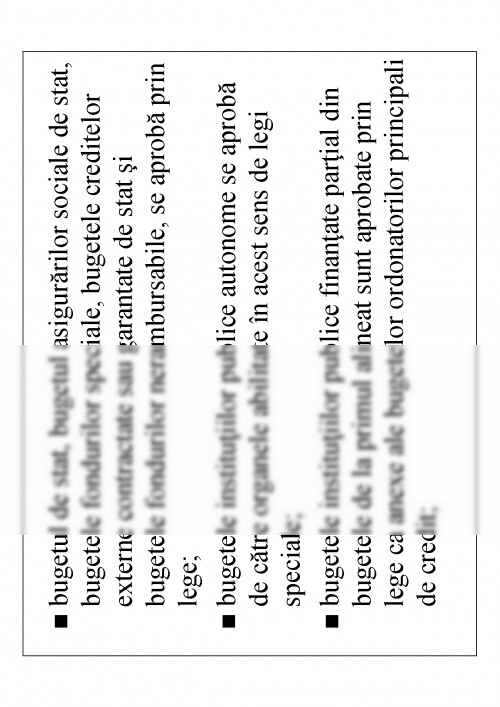

bugetul asigurarilor sociale de stat, bugetele locale,

bugetele fondurilor speciale, dupa caz;

o institutii finantate din venituri proprii si subventii

acordate din bugetul de stat, bugetul asigurarilor

sociale de stat, bugetele locale, bugetele fondurilor

speciale;

o institutii finantate integral din venituri proprii.

1.2 Ordonatorii de credite

Definitie: conducatorii institutiilor publice care au

competente si responsabilitati in elaborarea si

executarea bugetului si a modului de gestionare a

patrimoniului institutiei.

In functie de competentele pe care le au in

repartizarea si utilizarea creditelor, ordonatorii de

credite pot fi:

- principali,

- secundari sau

- tertiari.

o Ordonatorii principali de credite ai bugetului de

stat, bugetelor locale, bugetului asigurarilor

sociale de stat si ai bugetelor fondurilor speciale

sunt:

- ministrii si conducatorii organelor centrale care

sunt ordonatori principali ai bugetului de stat,

bugetului asigurarilor sociale sau bugetelor

fondurilor speciale;

- presedintii consiliilor judetene, primarul general

al capitalei, primarii sectoarelor municipiului

Bucuresti, si primarii municipiilor, oraselor,

comunelor, care sunt ordonatori principali de

credite pentru bugetele locale.

Ordonatorii principali de credite repartizeaza

creditele bugetare aprobate, pentru bugetul propriu

si pentru bugetele institutiilor publice ierarhic

inferioare, ai caror conducatori sunt ordonatori

secundari sau tertiari de credite, dupa caz, in raport

cu sarcinile acestora, potrivit legii.

Ordonatorii principali de credite pot delega aceasta

calitate inlocuitorilor de drept, secretarilor generali

sau altor persoane imputernicite in acest scop.

Prin actul de delegare ordonatorii principali de

credite vor preciza limitele si conditiile delegarii.

In cazurile prevazute de legi speciale

ordonatorii principali de credite sunt secretarii

generali sau persoanele desemnate prin aceste legi.

Conducatorii institutiilor publice cu

personalitate juridica din subordinea ordonatorilor

principali de credite sunt ordonatori secundari sau

tertiari de credite, dupa caz.

Ordonatorii secundari de credite sunt

conducatorii institutiilor publice cu personalitate

juridica din subordinea ordonatorilor principali de

credite, finantati din bugetul de stat, bugetele locale,

din bugetul asigurarilor sociale de sanatate si din

bugetele fondurilor speciale, care au in subordine alte

institutii cu personalitate juridica pentru care

repartizeaza credite bugetare, ai caror conducatori

sunt ordonatori de credite tertiari.

Ei aproba efectuarea cheltuielilor din bugetele

proprii si a celor din bugetele fondurilor speciale.

Ordonatorii tertiari de credite utilizeaza creditele

bugetare ce le-au fost repartizate pentru nevoile

proprii ale unitatii pe care o conduc adica pentru

realizarea sarcinilor institutiilor, potrivit

prevederilor din bugetele aprobate si in conditiile

stabilite prin dispozitiile legale.

Nu au in subordine alte institutii publice cu

personalitate juridica.

Ordonatorii de credite au obligatia de a angaja si

utiliza creditele bugetare numai in limita

prevederilor si destinatiilor aprobate, pentru

cheltuieli strict legate de activitatea institutiilor

publice respective si cu respectarea dispozitiilor

legale.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.