ARGUMENT

Am ales ca temă de studiu pentru lucrarea mea de atestat: ,,Bilanțul și poziția financiară, deoarece consider că situațiile anuale sunt cele mai importante componente ale unei întreprinderi. În ziua de azi,situațiile financiare anuale sunt ,,cartea de vizită,, a oricărei firme.

Începând cu jumătatea anilor 1800 și cu revoluția industrială se schimbă și natura proprieății unei afaceri. Activitățile se dezvoltă tot mai mult și atrag resurse financiare din surse externe. Finanțatorii sunt preocupați de capacitatea debitorilor de a-i rambursa împrumuturile luate iar investitorii (coproprietarii) urmăresc să asigure o creștere a valorii întreprinderii. Putem vorbi în această situație de două categorii de utilizatori ai informației economico-financiare. Ambele categorii de utilizatori aveau nevoie de raportări privind profitabilitatea afacerii. O primă oficializare a unor astfel de raportări o constituie al 16-lea Amendament al Constituției Statelor Unite ale Americii. Prin acest Amendament,Congresul este autorizat să impună impozite pe profit, ceea ce creează necesitatea unei Situații privind raportarea profitului.

Situațiile financiare anuale însumează un set de documente contabile de sinteză care prezintă informații cu privire la poziția financiară a unei entități, performanța financiară și situația fluxurilor de trezorerie, utile în cadrul proceselor decizionale de alocare și de utilizare a resurselor, de obținere și de distribuire de rezultate. Fiind de interes general, situațiile financiare sunt menite să satisfacă nevoile comune de informații ale unei game largi de utilizatori, de exemplu, acționari, creditori, salariați și public.

În literatura franceză situațiile financiare, regăsite sub denumirea de documente contabile de sinteză, sunt definite ca situații periodice în care este prezentată situația și rezultatele întreprinderii.

Organismul internațional de normalizare - International Accounting Standards Board(IASB), prin IAS l „Prezentarea situațiilor financiare”, definește situațiile financiare ca o reprezentare structurată a poziției financiare a unei întreprinderi și a tranzacțiilor efectuate de aceasta, având drept obiectiv oferirea de informații despre poziția financiară, performanța și modificările poziției financiare ale unei întreprinderi unei game diversificate de utilizatori. Cadrul general de întocmire și prezentare a situațiilor financiare precizează că situațiile financiare reprezintă o parte a procesului de raportare financiară și cuprind Bilanțul,Contul de profit și pierdere, Situația modificărilor capitalului propriu, Situația fluxurilor de numerar/trezorerie, Politicile contabile și notele explicative.

Situațiile financiare anuale trebuie să ofere o imagine fidelă a patrimoniului întreprinderii, precum și a profitului sau pierderii și fluxurilor de trezorerie ale acesteia pentru respectivul exercițiu financiar

Pentru luarea celor mai bune decizii economice, utilizatorii se axează pe situațiile financiare, ca fiind principală sursă de informație și de aceea astfel de situații financiare trebuiesc elaborate și prezentate având în vedere necesitățile.

Cea mai dificilă problemă în cadrul unei întreprinderi este managementul întreprinderii de care depind toate situațiile firmei.Un management eficient creează un rezultat anul pozitiv și atrage atât investitori căt și potențiali clienți.

Consider că înțelegerea acestor aspecte este esențială pentru orice absolvent al unui liceu cu profil economic. Din acest considerent am ales să mă documentez în legatură cu această temă importantă pentru orice întreprindere.

CAP.1 SITUAȚIILE FINANCIARE ANUALE

1.1. ÎNTOCMIREA ȘI PREZENTAREA SITUAȚIILOR FINANCIARE ANUALE

Situațiile financiare ale unei entități economice sunt cel mai important cadru prin care informația contabilă este pusă la dispoziția utilizatorilor săi. La nivel global, poziția și performanța financiară a entităților este reglementată prin modul cum ar trebui întocmite situațiile financiare cu ajutorul Standardelor Internaționale de Contabilitate.

Comitetul pentru Standarde Internaționale de Contabilitate încearcă să armonizeze reglementările, standardele și procedurile contabile referitoare la întocmirea și prezentarea situațiilor financiare.

Întocmirea situațiilor financiare au ca scop furnizarea unor informații utile, verificate și corelate, pentru adaptarea deciziilor economice.

Pentru luarea celor mai bune deczii economice, utilizatorii se axează pe situațiile financiare, ca fiind principală sursă de informație și de aceea astfel de situații financiare trebuiesc elaborate și prezentate având în vedere necesitățile.

În conformitate cu Legea contabilității nr. 82/1991, republicată, răspunderea pentru organizarea și ținerea contabilității revine administratorului. Contabilitatea se ține în limba română și în moneda națională iar pentru necesitățile proprii de informare entitatea poate opta să țină contabilitatea operațiunilor efectuate în valută atât în moneda națională, cât și în valută, potrivit reglementărilor elaborate în acest sens” .

Cadrul general de redactare și prezentare a situațiilor financiare abordează:

- obiectivul situațiilor financiare;

- particularitățile calitative care determină utilitatea informațiilor din situațiile financiare

- definirea, recunoașterea și evaluarea elementelor pe baza cărora sunt întocmite situațiile financiare;

- conceptele de capital și menținere a nivelului capitalului.

1.Legea contabilității, legea nr.82/1991, actualizată prin OUG nr. 79 din 10 decembrie 2014,

2.OMFP 1802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate;

3.Ristea M., Contabilitate financiară, Editura Universitară, București, 2005;

4.Ed. București 2009, Feleagă N., Malciu L., Bunea Șt, „Bazele contabilității”, Ed. Edecon, 2002;

5.Pct. 29,30, 39 și 43 din Anexa1 la OMFP 1802/2014 pentru aprobarea Reglementărilor contabile privind situațiile financiare anuale individuale și situațiile financiare anuale consolidate;

6.Suciu G., Analiză economico-financiară, Editura Infomarcket, Brașov, 2009;

7.Toma C., Dumitrean E., Berheci I., Haliga I., ,,Contabilitate financiară I”, Ed. Universității „Alexandru Ioan Cuza”, Iași, 2005;

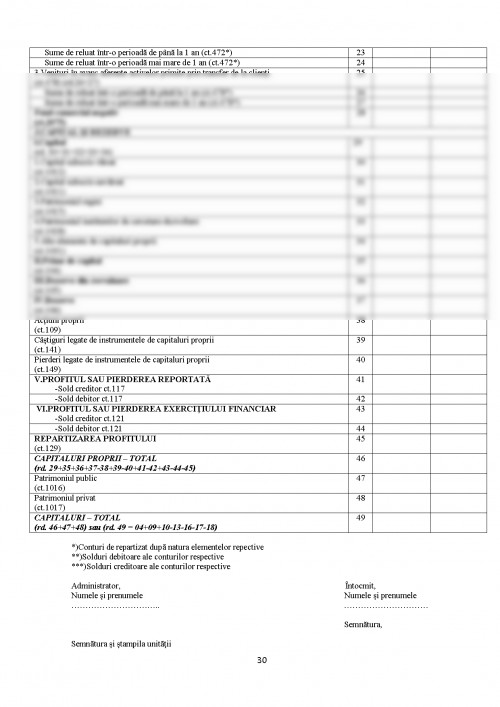

8.http://compa.ro/wp-content/uploads/2013/07/Situatii-financiare-2011_Bilant-si-Note2.pdf.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.