Capitolul 1: Argument

Lucrarea intitulată „Analiza indicatorilor economico-financiari ai firmei PANEMAR S.R.L.” a fost pregătită pentru examenul de certificare a competențelor profesionale nivel 4 , specializarea tehnician în activități economice și tratează o temă studiată în cadrul mai multor module de specialitate pe parcursul liceului și aprofundată în clasa a XII-a.

Am optat pentru studierea acestei teme datorită importanței calculării indicatorilor economico-financiari pentru cunoașterea evolutiei firmei și compararea valorilor acestora cu exercițiile financiare precedente oferă conducerii entității posibilitatea de a efectua analize economice cu impact în procesul decizional.

Atât bilanțul contabil cât și indicatorii bilanțieri sunt două teme vaste. Bilanțul este documentul contabil de sinteză care prezintă situația firmei la încheierea unui exercițiu financiar Pentru un an întreg de funcționare a firmei. indicatorii derivați din bilanț ne arată pe ce poziție se află firma în raport cu ramura de activitate din care face parte, cum poate fi societatea - solvabilă sau insolvabilă, profitabilă sau nu.

Analiza activității societății pe baza indicatorilor din bilanțul contabil trebuie să ofere o imagine fidelă, clară și completă a patrimoniului și a situației financiare a unității economice.

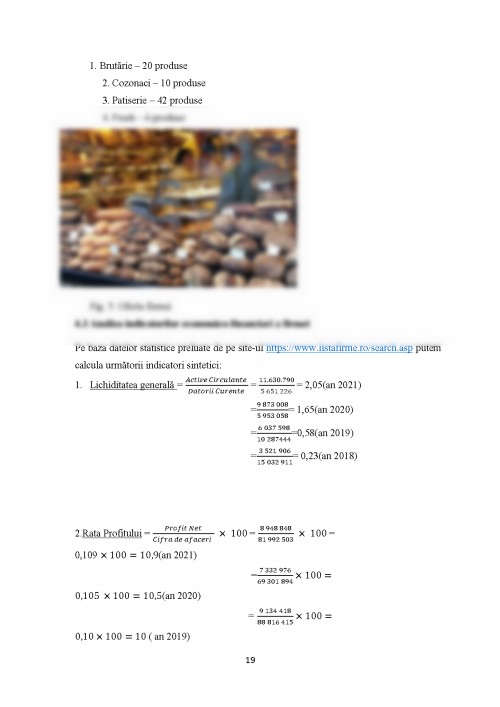

Pe baza datelor statistice am calculat o parte dintre indicatorii sintetici ai firmei, cu scopul de a vedea evoluția acesteia în perioada 2017-2021 și a desprinde anumite concluzii despre situația acesteia.

Capitolul 2 : Noțiuni teoretice privind analiza economico-financiară

2.1 Delimitări conceptuale privind analiza economico-financiară

Analiza economico-financiară studiază mecanismul de formare și modificare a fenomenelor economice prin descompunerea lor în elemente componente, atât prin părți simple și cât și prin stabilirea factorilor de influență. Descompunerea se face pe etape, de la complex la simplu, în vederea identificării cauzelor finale care explică o anumită stare de fapt, un anumit nivel de performanță al firmei.

Analiza economică studiază fenomenele din punct de vedere economic, respectiv al consumului de resurse și al rezultatelor obținute. De asemenea, trebuie luate in considerare relațiile structural-funcționale și a celor cauză-efect. Complexitatea analizei economico-financiare decurge și din faptul că în economie există următoarele situații:

- Același efect poate fi produs de cauze diferite.

- Aceeași cauză poate produce efecte diferite.

- Efecte diferite se pot combina, dând un rezultat al complexului de factori sau forțe.

- Complexitatea și intensitatea cauzei pot determina nu numai calitatea fenomenului dat, ci și intensitatea lui.

- În fenomenul analizat pot apărea însușiri pe care nu le-a avut nici un element al acestuia.

2.1.1. Conținutul procesului de analiză economico-financiară

Procesul de analiză economico-financiară reprezintă inversul evoluției reale a fenomenului. Analiza pornește de la rezultatele procesului încheiat către factori și elemente, cuprinzând următoarele etape:

- Delimitarea obiectului analizei, care presupune constatarea anumitor fapte, fenomene și rezultate. Delimitarea obiectului se face în timp și spațiu, cantitativ și calitativ.

- Determinarea elementelor, factorilor și cauzelor fenomenului studiat. Descompunerea în elemente presupune o analiză structurală. Factorii se urmăresc în mod succesiv, trecând de la cei cu acțiune directă la cei cu acțiune indirectă, până la stabilirea cauzelor finale.

- Stabilirea factorilor presupune și determinarea corelației dintre fenomenul analizat și fiecare factor , cât și a corelației dintre factorii care acționează.

- Măsurarea influențelor diferitelor elemente sau factori, se utilizează analiza cantitativă pentru cuantificarea influențelor, a rezervelor interne, a aprecierii din sfera cercetată.

- Sintetizarea rezultatelor analizei, stabilindu-se concluziile și aprecierile asupra activității din perioada investigată.

- Elaborarea măsurilor care reprezintă conținutul deciziilor menite să asigure o folosire optimă a resurselor, pentru sporirea eficienți activității în viitor.

1. Ilie, C.S. (coord.) - ”Finanțarea afacerii”, manual pentru clasa a XII-a, Filiera tehnologică, profilul Servicii, Editura Oscar Print, București, București, 2016

2. Popan, M. - ”Realizarea situațiilor financiare și calculația costurilor”, manual pentru clasa a XII-a, Filiera tehnologică, profilul Servicii, ediția a IV-a, Editura Oscar Print, București, București, 2016

3. http://www.listafirme.ro

4. https://www.facebook.com/Panemar.Cluj

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.