ARGUMENT

În acest Project am abordat tema ,,Creanţe Comerciale”.

Pe parcursul elaborării acestei teme, am folosit cunoştinţele acumulate în anii de liceu şi pe lângă aceasta cunoştinţele dobândite suplementar din munca individuală.

Am structurat acest proiect în patru capitole. Primele trei capitole au la bază teoria utilizată în contabilitatea creanţelor comerciale, fiecare capitol având la rândul său mai multe subcapitole iar capitolul patru conţine partea practică.

În primal capitol am prezentat noţiuni generale privind creanţele comerciale.În primul subcapitol am definit şi structurat creanţele care reprezintă o obligaţie a întrepriderii de a plătii o sumă de bani pentru bunuri şi servicii care s-au primit anterior.

În al doilea subcapitol am vorbit despre creanţele comerciale pe care le-am definit şi am explicat cine este furnizorul, cine este clientul, ce este creditul comercial clasic şi ce este creditul comercial cambial, apoi am explicat reducerile de preţuri acordate de către furnizori clienţilor.

În al treilea subcapitol, intitulat Clasificarea datoriilor am explicat criteriile după care se clasifică datoriile.

Al patrulea subcapitol ejemplifica operaţii privind datoriile comerciale înregistrate în contabilitate, iar în ultimul subcapitol despre documentele care ţin evideţa datoriilor comerciale: documente de evidenţă operativă, documente de evidenţă contabilă.

Capitolul doi intitulat: ,, Funcţiunea şi utilizarea conturilor specifice datoriilor comerciale are în conţinutul său conturile asimilate datoriilor comerciale şi utilizarea acestora în contabilitatea datoriilor faţă de furnizori care este de 3 feluri:

1. Contabilitatea datoriilor din cumpărări pe credit comercial

2. Contabilitatea datoriilor pe credit cambial

3. Contabilitatea datoriilor neexigibile

Al treilea capitol intitulat: ,, Evaluarea” are la rândul său trei subcapitole :

a) Evaluarea iniţială

b) Evaluare la momentul decontării

c) Evaluare la data bilanţului

Capitolul patru intitulat: ,, Studiu de caz privind datoriile comerciale” are două subcapitole.

Primul subcapitol cuprinde ,, Prezentarea societăţii ,, Avalon Compute”, care are ca obiect de activitate comerţul cu amănuntul a calculatoarelor unităţilor periferice, şi a software-lui în magazine specializate.

Capitalul social subscris şi vărsat este de 20000 mii lei împărţit în 2000 părţi sociale a câte 10 lei fiecare parte socială. Durata de funcţionare a societăţii este pe perioadă nedeterminată.

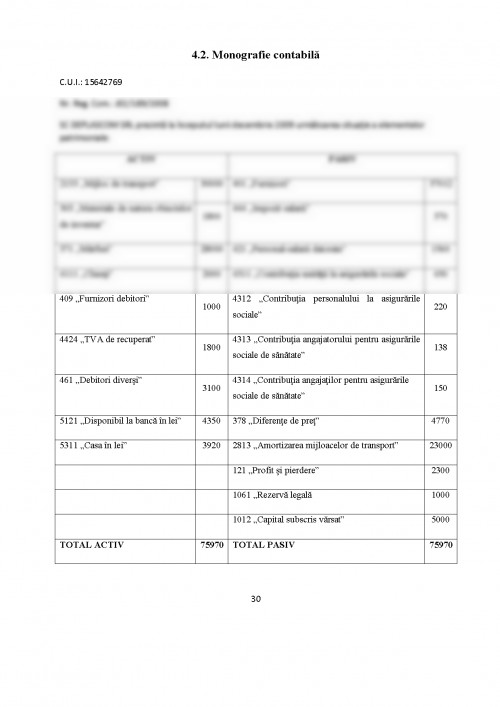

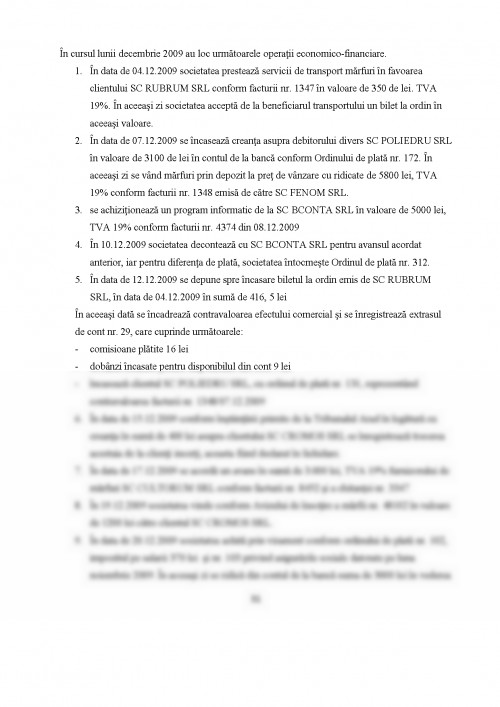

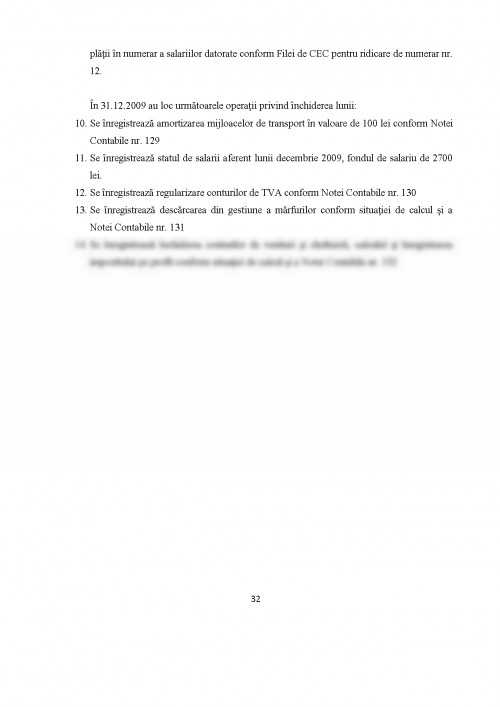

Al doilea subcapitol ,, Monografia contabilă” cuprinde operaţiuni specifice şi documente contabile şi justificative aferente monografiei.

În finalul acestui proiect sper că am arătat nivelul de cunoştinţe de care dispun şi tot în acelaşi timp sper ca pe viitor să pot să realizez calitate în domeniul pentru care m-am pregătit.

Capitolul I

Documente privind evidenţa creanţelor comerciale

AVIZUL DE INSOTIRE A MARFII

1. Serveşte ca:

- document de însoţire a mărfii pe timpul transportului;

- document ce stă la baza întocmirii facturii;

- dispoziţie de transfer al valorilor materiale de la o gestiune la alta, dispersate teritorial, ale aceleiaşi unităţi;

- document de primire în gestiunea cumpărătorului sau în gestiunea primitoare din cadrul aceleiaşi unităţi în cazul transferului.

2. Se întocmeşte în trei exemplare de către unităţile care nu au posibilitatea întocmirii facturii în momentul livrării produselor, mărfurilor sau altor valori materiale, datorită unor condiţii obiective şi cu totul excepţionale, făcându-se menţiunea "Urmează factura".

În cazul transferului de bunuri între gestiunile aceleiaşi unităţi patrimoniale dispersate teritorial, avizul de însoţire a mărfii va purta menţiunea "Fără factură".

Se emite, pe măsura livrării, de către compartimentul desfacere, care semnează pentru întocmire.

Pe avizul de însoţire a mărfii, emis pentru valori materiale trimise pentru prelucrare la terţi sau pentru vânzare în regim de consignaţie, se face menţiunea "Pentru prelucrare la terţi" sau "Pentru vânzare în regim de consignaţie", după caz, etc.

În celelalte situaţii decât cele prevăzute mai sus se face menţiunea cauzei pentru care s-a întocmit avizul de însoţire a mărfii şi nu factura.

1) Prof. Dr. Dumitru Matis ,,Bazele contabilitatii” editura:Alma Mater Cluj Napoca, anul 2005

2) Nicolaescu Cristina, Iacob Mihaela Ioana ,,Contabilitate financiară fundamentală” editura: Mirton Timişoara 2007

3) Ionescu Cecilia, Bazele teoriei şi practicii contabile, Editura Fundaţiei România de Mâine, Bucureşti, 2005.

4) www.referat.ro/referate/Contabilitatea_datoriilor_pe_termen_scurt_d7d05.html

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.