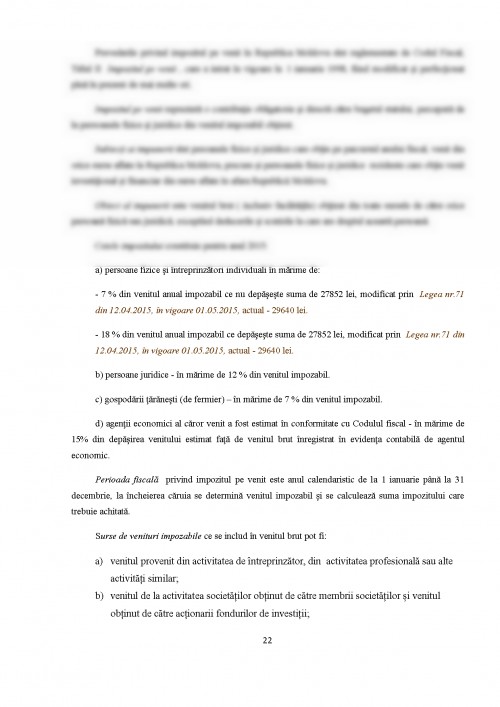

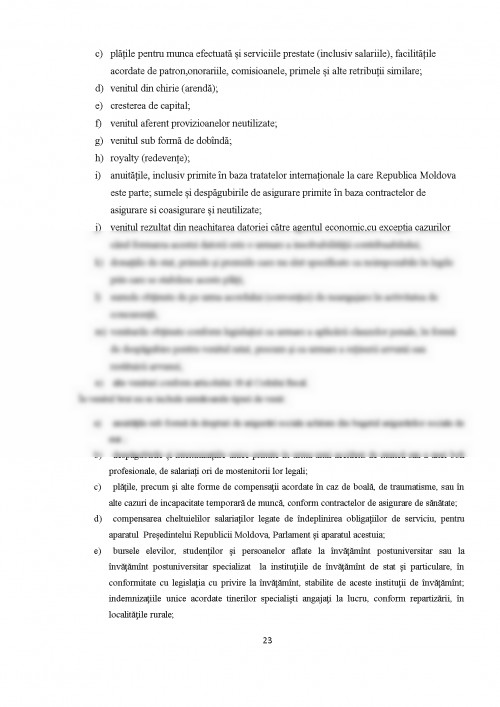

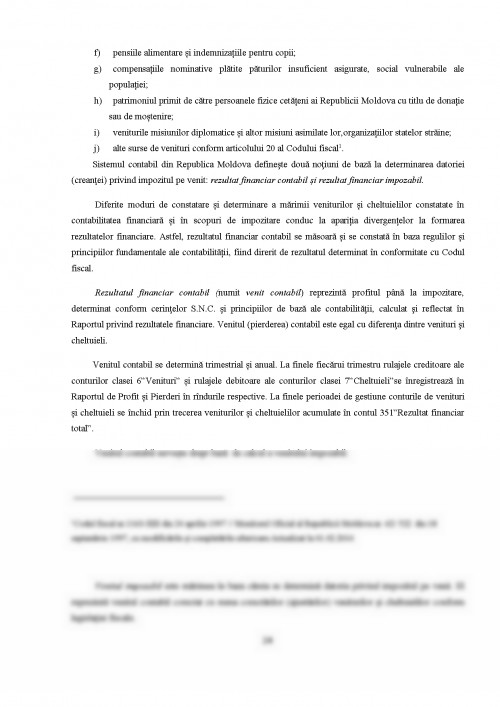

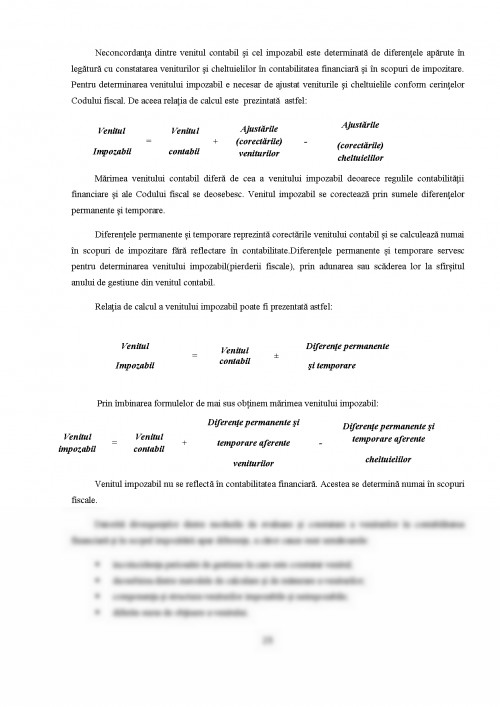

Noțiuni generale privind contabilitatea impozitelor și taxelor din

Republica Moldova

1.1 Concepte, evoluție și funcțiile impozitelor

Impozitele sunt cunoscute din antichitate și se presupune că au apărut pe parcursul evoluției societății umane în cadrul primelor formațiuni statale, fiind determinate de necesitățile întreținerii materiale a celor ce exercitau forța publică îndeplinind atribuțiile autoritare de conducere statală.

De la apariția lor impozitele au fost concepute și aplicate diferit, în funcție de dezvoltarea economico-socială și de cheltuielile publice acceptate în fiecare stat. Date despre impozitele și cheltuielile publice din antichitate se cunosc mai ales din istoria statelor antice grec și roman1.

În statul antic atenian principalul impozit era pretins de la proprietarii de terenuri și alte bunuri. Urmau apoi impozitele asupra veniturilor meseriașilor, taxa pentru vânzarea pe piață a produselor agricole, precum și de impozitul extraordinar pe veniturile cetățenilor bogați perceput în timp de război ca o îndatorire de onoare a acestor cetățeni.

În statul roman antic, în toate etapele de evoluție istorică, principalul impozit a fost tributum. La început acest impozit era perceput numai de la locuitorii provinciilor cucerite. Ulterior tributum a fost extins ca impozit cetățenesc permanent datorat de toți cetățenii statului roman care aveau proprietăți imobiliare, iar mai tîrziu și pentru bunurile mobile.

Concomitent cu tributum se percepea un impozit pe succesiuni. S-a introdus și un impozit asupra vânzărilor de bunuri, un impozit pe meșteșuguri,un impozit pe numărul sclavilor și impozitul datorat de celibatari. Aceste impozite din statul atenian și roman sunt o dovadă și exemple ale răspândirii și diversificării în antichitate a procedeului financiar al obligării persoanelor fizice să plătească impozite ca venturi ale statului. În Anglia, timp îndelungat,impozitul principal era cel datorat de către proprietarii de pămînt: la început în raport de întindere și ulterior în funcție de venitul obținut prin exploatare proprie ori arendă.

În ultima etapă a Evului Mediu, în condițiile dezvoltării meșteșugurilor și a manufacturilor, ca și a comerțului, diversificarea veniturilor cetățenilor a oferit statelor posibilitatea sporirii numărului și a felurilor impozitelor .

1 Glia I.,Drept financiar public,Editura” A.A.L.”,București 1994 ( pag.111-112).

2 Drept fiscal,Alexandru Armeanic, Editura Museum,Chișinău 2001 (pag 12-13).

Apariția și evoluția impozitelor pe teritoriul țării noastre se caracterizează, de altfel în toate statele europene , ca un proces complex și de durată, care a început odată cu destrămarea comunei primitive, apariția proprietății private și scindarea societății în clase sociale, dezvoltarea forțelor de producție și a relațiilor marfă-bani, apariția statului și crearea aparatului de stat menit să rezolve antagonismele dintre clase, să apere interesele celor mai puternici din punct de vedere economic.

În prima fază de formare a statului feudal, unde predomina economia naturală închisă, au proliferat o sumedenie de dări: sferturile, albinăritul, dijmăritul, vinăritul, podgonăritul, tutunăritul, oieritul, văcăritul, săpunăritul, năpasta și multe altele.

Pe lângă aceste dări mai erau unele deosebit de apăsătoare, pentru a satisface pretențiile turcești ale împăratului, țarului sau hanului.

Exploatarea, dezordinea și abuzurile, bătăile și schingiuirile la care erau supuși țăranii l-au făcut pe consulul Angliei din principate să remarce că „nu există popor în lume care să fie mai apăsat de despotism și copleșit de dări ca țăranul din Moldova și Muntenia”.

Regulamentele organice, adoptate în ianuarie 1832 pentru Moldova, desființează toate dările, preexistente, în locul lor introducând :

- capitația - impozit direct și personal pe cap de locuitor, la care erau supuși țăranii, mazilii și muncitorii din orașe și tîrguri;

- patenta - un impozit direct și fix, stabilit pe clase la care erau supuși meseriașii și negustorii.

În urma unificării politice și administrative a Principatelor române și mai târziu, după crearea statului român modern, sistemului impozitelor era următorul:

- impozitul funciar, înființat în timpul domnitorului Al. I. Cuza, mai întâi în Moldova (1859), apoi în Muntenia (1860), unificat (1862), și desființat prin reformele din 1921 și 1923;

- contribuția personală și contribuția pentru poduri, menținută până în anul 1877, când se desființează și se înlocuiește cu contribuția pentru căile de comunicație;

- impozitul pe mâna moartă (imobile), înființat de domnitorul A. I. Cuza;

- impozitul pe salariu, înființat în 1877, desființat în anul 1891 și reînființat în 1900, când au fost impuse salariile funcționarilor particulari;

- impozitele pe băuturile spirtoase, înființat în anul 1867;

- impozitul industrial asupra veniturilor industriale, înființat în anul 1921, care crea unele avantaje excepționale pentru stimularea industriei naționale;

- impozitul profesional asupra veniturilor oamenilor de litere, artă, și știință, precum și asupra veniturilor liber - profesioniștilor ;

- impozitul succesoral (1921), care a luat locul vechilor taxe succesorale;

- impozitul pe lux și pe cifra de afaceri (1921), care, ulterior, ia o amploare din ce în ce mai mare, devenind principalul impozit indirect;

- impozitul pe automobile, înființat la 1 aprilie 19393.

În prezent în toate statele sistemele fiscale naționale au evoluat cuprinzînd tot mai multe impozite, pe vînzarea bunurilor sau de consumație, accize speciale sau monopoluri fiscale cuprinse în prețurile de vînzare, taxe de timbru, taxe vamale și alte încasări la buget.

Evoluția modernă a impozitelor în Europa este marcată de înlăturarea deosebirilor dintre legislațiile naționale ale statelor membre, ale comunității europene, de armonizarea acestor legislații și de instituirea unor procedee fiscale cît mai asemănătoare subordonate politicii fiscale comunitare.

Impozitul este un instrument cu caracter istoric și cu implicații asupra sferei economico - sociale, fiind întotdeauna un mijloc tradițional de constituire a veniturilor statului. Termenul de “impozit” provine de la latinescul “impositum”.

Impozitul reprezintă o contribuție bănească obligatorie și cu titlu nerambursabil, achitată, conform legii, statului de către persoanele fizice și juridice pentru veniturile pe care le obțin sau pentru averea pe care o posedă. Plata impozitului se efectuiază în cuantumul și termenul precis stabilit prin lege.

Prin politica fiscală practicată ,statul are dreptul de a prelua o parte din veniturile realizate de subiectele de drept sau de a percepe o parte din costul serviciilor prestate în folosul solicitanților. Impozitele la care sînt obligați subiecții plătitori îndeplinesc, în principiu, trei funcții:

1. Contribuția la formarea fondurilor generale de dezvoltare a societății (fiscală) este o obligație a tuturor persoanelor fizice sau juridice care obțin venituri impozabile sau taxabile. Aceste fonduri sînt utilizate de stat pentru finanțarea de obiective și acțiuni cu caracter general, folosind întregii colectivități ca: finanțarea instituțiilor publice, constituirea rezervelor de stat,alte acțiuni și obiective cu caracter economic și social.

2. Redistribuirea unor venituri primare sau derivate (socială) este operațiunea de preluare a unor resurse în vederea repartizării lor pentru satisfacerea unor trebuințe acceptate altora decît posesorii inițiali ai resurselor. Redistribuirea aplică principiul depersonalizării resurselor, înfăptuindu-se pe mai multe planuri pentru satisfacereea tuturor trebuințelor generale ale societății.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.