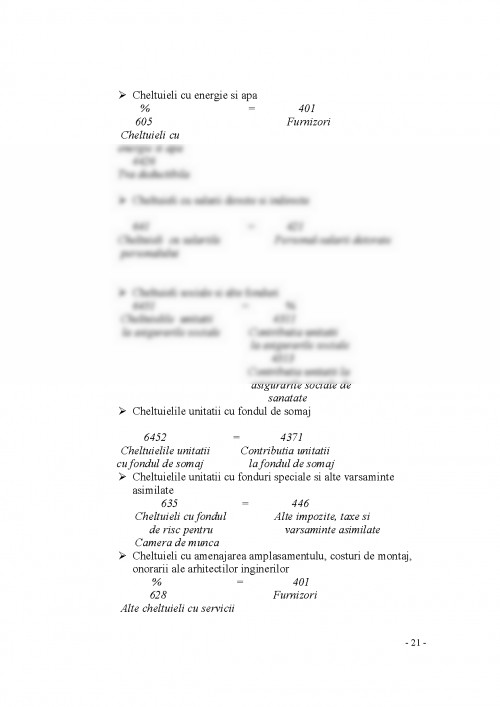

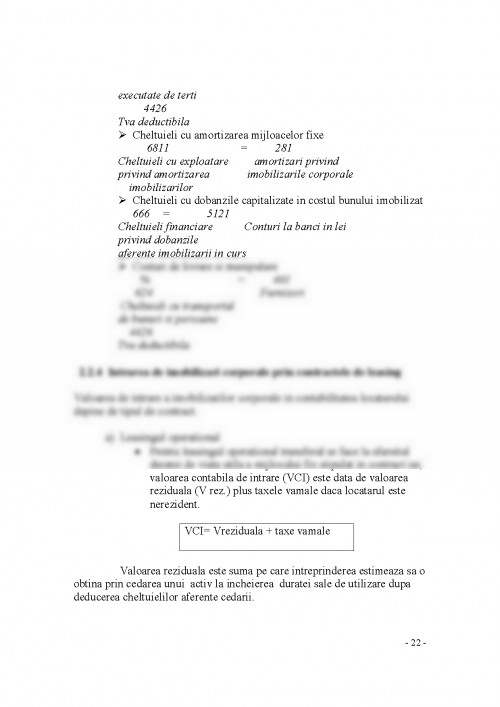

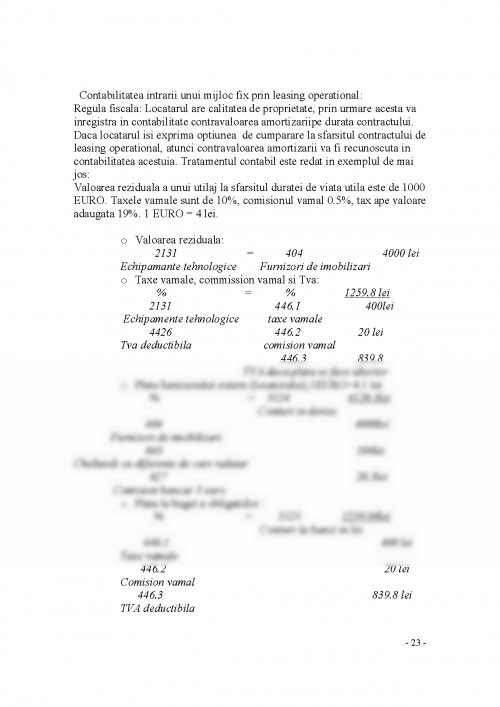

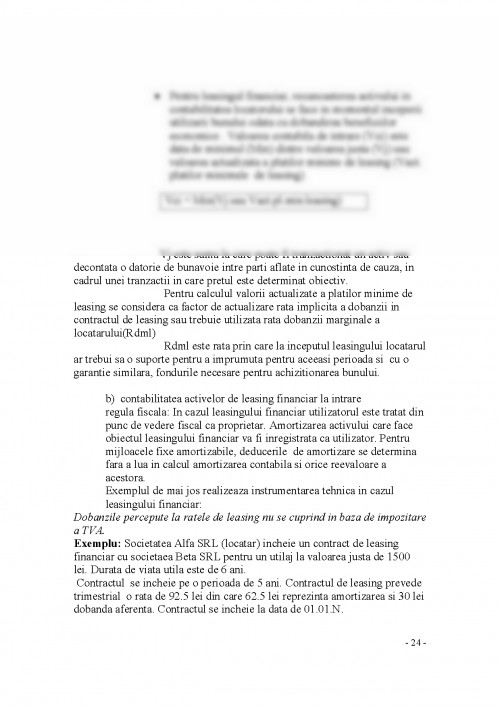

1.1 Generalitati

Reusita unei intreprinderi in realizarea de beneficii economice viitoare, depind de deciziile de investire luate in prezent. Din punct de vedere

contabil o investitie consta in achizitia sau productia unui activ imobilizat fie

corporal, necorporal sau financiar.Dupa norma Internationala imobilizarile au avut un tratament preferential data fiind importanta lor asupra intreprinderii.

Imobilizarile corporale sunt definite de IAS 16 " Imobilizari corporale" ca active materiale nemonetare care :

-sunt detinute de o intreprindere pentru a fi utilizate in productia de bunuri sau prestarea de servicii, pentru a fi inchiriate tertilor sau pentru a fi folosite in scopuri administrative;

-pot fi utilizate de intreprindere pe parcursul mai multor perioade de gestiune

Desi IAS 16 "Imobilizari corporale" exclude din aria sa de aplicabilitate investitiile imobiliare, facand trimitere la IAS 40 "Investitii imobiliare " acestea se numara printre elementele de imobilizari corporale. IAS 40 "Investitii imobiliare " defineste investitia imobiliara ca fiind acea proprietate imobiliara (un teren sau o cladire sau parte a unei cladiri sau ambele) detinuta(de proprietar sau de locatar, in baza unui contract de leasing financiar ) mai degraba in scopul inchirierii sau pentru cresterea valorii capitalului sau ambele decat pentru:

-a fi utilizata in productia de bunuri, prestarea de servicii sau in scopuri administrative;

-a fi vanduta pe parcursul desfasurarii normale a activitatii.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.