”Contabilitatea este una dintre cele mai sublime creații ale spiritului omenesc pe care fiecare bun gospodar ar trebui s-o folosească în gospodăria sa.” GHOETE

Pe plan mondial, contabilitatea ca și știință și practică, a evoluat și și-a perfecționat continuu atât baza sa teoretică cât și maniera de realizare practică a obiectului ei de studiu.

Am ales ca temă ”Inventarierea patrimoniului, procedeu al metodei contabilității” deoarece consider că este necesară și interesantă, mai ales pentru faptul că actuala programă școlară pentru clasa a XII-a acordă un rol primordial acesteia.

Scopul principal al lucrării este de a oferi o varietate de noțiuni teoretice referitoare la inventariere, aceasta fiind un instrument principal al conducerii firmei, ajutând la adoptarea unor decizii fundamentale din punct de vedere științific.

Necesitatea inventarierii patrimoniului unităților se explică prin importanța deosebită pe care o prezintă pentru activitatea practică a acestora. Inventarierea constituie baza de pornire pentru deschiderea și organizarea evidenței operative și contabile la unitățile patrimoniale nou înființate, iar în al doilea rând, în decursul exercițiului, ea se reprezintă prin faptul că determină diferențele între datele contabilități și realitatea de pe teren, în plus sau în minus, chiar și în condițiile unei bune organizări a evidenței operative și contabile, datorită mai multor cauze dintre care menționăm: modificări intervenite la elementele patrimoniale ale unități, fie ca urmare a unor cauze naturale, fie datorita unor cauze subiective; neîntocmirea sau întocmirea defectuoasă a unor documente; neînregistrarea sau înregistrarea greșită în conturi a anumitor operații; neglijentă și neatenția gestionarilor care gestionează bunurile și valorile economice.

Inventarierea stă la baza intocmirii unui bilanț real, contribuind la asigurarea imaginii fidele și la aplicarea principiului prudenței, astfel aceasta este foarte importantă în funcționarea în condiții optime a unei firme; acesta fiind încă un motiv pentru care mi-am ales această temă și nu în ultimul rând în speranța că o să mă ajute pe viitor în continuare drumului în activitățile economice.

CAPITOLUL I

PREZENTAREA FIRMEI : S.C „Soloil” S.R.L

1.1 Denumire, sediu

Denumirea societăţii este „Soloil” S.R.L. înființată la data de 2 decembrie 1991. Societatea

are sediul social în municipiul Oradea, strada Lotrului, nr. 2-6, județul Bihor.

1.2 Forma juridică

Societatea comercială „Soloil” este persoană juridică română, având forma de societate cu răspundere limitată. Societatea îşi desfăşoară activitatea în conformitate cu reglementările legale în vigoare și cu contractul.

Societatea se constituie pe o perioadă de timp nelimitată, începând cu data înregistrării la Camera de Comerț și Industrie a județului Bihor, respectiv la Registrul Comerțului, adică 12.02.1991, sub numărul J05/147/1991 și având codul fiscal R 54523.

1.3 Capitalul social şi părţile sociale

S.C. ”Soloil” S.R.L. dispune de un capital social subscris de 200 Ron, integral vărsat; numărul total de părți sociale: 20; valoarea unei părți sociale fiind de 10 Ron.

Participarea asociaților fondatori la constituirea capitalului social se stabilește astfel:

1. Teodorescu Carina, 120 RON, 12 părți sociale deci un procent de 60% din capitalul social;

2. Popescu Mădălin , 80 RON, 8 părți sociale deci un procent de 40% din capitalul social.

Capitalul social subscris a fost vărsat în întregime la data constituirii societății.

Majorarea sau reducerea capitalului social se va face în baza Hotărârii Adunării Generale a Asociaților, cu respectarea dispozițiilor legale.

Fiecare parte sociala subscrisă și vărsată de asociați conferă acestora dreptul la câte un vot egal în Adunarea Generala a Asociaților, dreptul de a alege și a fi ales în organele de conducere, dreptul de a participa la distribuirea profitului, a activului social la dizolvarea societății, conform prezentului act constitutiv și a dispozițiilor legale.

Asociații vor participa la beneficiu (profit) și pierderi în funcție de aportul adus la capitalul social.

1.4 Obiectul de activitate

S.C.”Soloil” S.R.L. este o societate de producție și comercializare, obiectul de activitate principal, în conformitate cu activitățile prevăzute în codul CAEN este:

1041 - Fabricarea uleiurilor și grăsimilor

4633 - Comerț cu ridicata al produselor lactate, ouălor, uleiurilor și grăsimilor comestibile

5227 - Comerț cu amănuntul , în magazine specializate, al produselor alimentare

Activitatea societății poate fi inclusă în ramura industriei alimentare.

Principalele produse realizate de către societate sunt:

oUleiuri brute

oUleiuri rafinate din floarea soarelui, îmbuteliate în flacoane de plastic tip PET

oUleiuri tehnice din floarea soarelui, rapiță, soia, acizi grași de rafinar.

1.5 Structura de producţie

Societatea dispune de o secție de producție, unde se desfășoară activitatea acesteia, amplasată în incinta de pe strada Lotrului, nr. 2-6, acestă secție fiind împărțită în cinci ateliere.

Atelierele secției de producție, și respectiv fazele fluxului tehnologic, sunt așadar următoarele:

oAtelierul de precurățire-postcurățire

oAtelierul de presare miez, filtrare

oAtelierul extracției ulei-distilare

oAtelierul rafinare ulei

oStația de epurare a apei.

Astfel personalul acestor ateliere au o dublă subordonare : subordonați directorului tehnic și directorului general.

Societate dispune și de o serie de anexe care sunt absolut necesare desfășurării procesului productiv situate în aceeași incintă din strada Lotrului, nr. 2-6. Anexele sunt:

oAtelier de întreținere care dispune de o centrală termica proprie

oStația de recepție materii prime și ambalaje

oMagazii și depozite

oBaza auto care aigură transportul intren în cadrul unității, cât și aprovizionarea cu materii prime și desfacerea produselor finite.

Aceeași situație de dublă subordonare se aplică și în cazul anexelor.

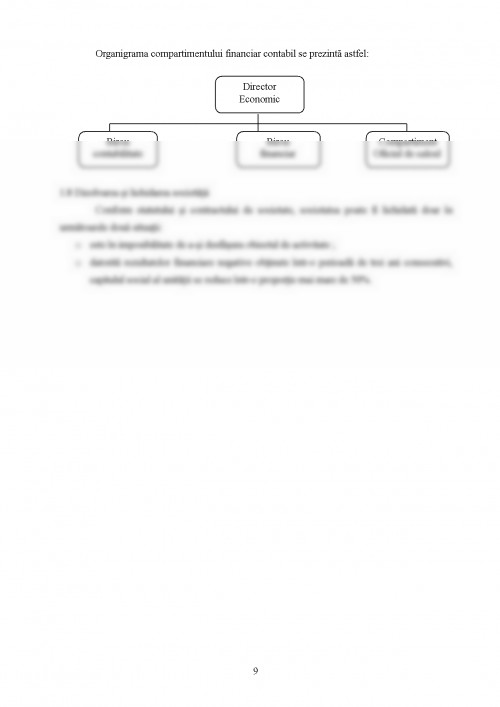

1.6 Structura de conducere

Fiind o societate cu răspundere, hotărârile asociaților se iau în Adunarea Generală a Asociaților( A.G.A), care decide prin vot, reprezentând majoritatea absolută a asociațiilor și a părților sociale. Adunarea Generala a Asociatilor este organul de conducere a societatii si ia decizii atat in privinta activitatilor societatii, cat si referitor la politicile sale economice si comerciale.

Principalele atribuții ale A.G.A sunt:

oaprobarea bilanțului contabil și stabilirea repartizării beneficiului net;

odesemnarea administratorilor și cenzorilor ;

osa decidă urmărirea administratorilor și cenzorilor pentru daunele pricinuite societății, desemnând și persoana insărcinată să o execute;

osă modifice actul constituitiv.

Adunarea Generală a Acționarilor se întrunește odata pe an în ședință ordinară, pentru a analiza activitatea desfășurată de către societate, și ori de câte ori este nevoie în ședință extraordinară pentru a decide asupra modului de soluționare a problemelor excepționale apărute în activitatea societății.

Conducerea societății se realizează pe baza a două principii: autonomia decizională a conducătorilor situați pe diferite nivele ierarhice, în procesul adoptării deciziilor și conducerea prin obiective.

Directorul general al societății are în subordinea sa :

odirectorul tehnic

odirectorul economic

odirectorul comercial

oconsilierul juridic

Constantin Staicu - Contabilitate financiară, Editura CECAR București, 2004;

Gheorghe Crețoiu, Ion Bucur - Contabilitate. Fundamente și noul cadru juridic, Ed. a II-a, Editura C.H. Beck,București 2007;

Iacob Petru Pantea - Contabilitatea Financiară românească Editura Intelcredo, 2006;

Ioan Oprean, Irimie Emil Popa, Cristina Elena Nistor,Delia Oprean - Bazele contabilității ,Editura Dacia , 2005;

Octavian Bojian, Bazele contabilității, Ed. economică, București, 2003

Ristea, Mihai și colaboratorii Contabilitatea financiară a întreprinderii, Editura Universitară București 2007.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.