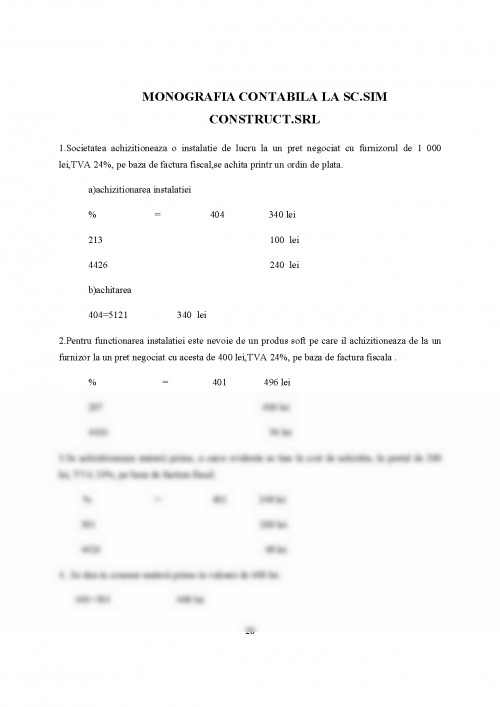

ARGUMENT

Veniturile reprezintã afluxuri globale de avantaje economice obţinute de întreprindere în cursul perioadei de gestiune, sub formã de majorare a activelor sau de micşorare a datoriilor, care conduc la creşterea capitalului propnu, cu excepţia sporurilor pe seama aporturilor proprietarilor întreprinderii. Prin afluxuri globale de avantaje economice se înţeleg încasãrile primite sau care urmeazã sã fie primite din vânzarea mãrfurilor (produselor), prestarea serviciilor şi din alte operaţiuni efectuate în procesul desfãşurãrii activitãţii economico-financiare a întreprinderii. Veniturile se exprimã sub formã de majorare a activelor sau micşorare a datoriilor.

Taxa pe valoarea adãugatã şi accizele nu reprezintã venituri ale întreprinderii, întrucât acestea sunt colectate în numele organelor de stat şi vãrsate la buget.

Veniturile reprezintã afluxuri globale de avantaje economice obţinute de întreprindere în cursul perioadei de gestiune, sub formã de majorare a activelor sau de micşorare a datoriilor, care conduc la creşterea capitalului propnu, cu excepţia sporurilor pe seama aporturilor proprietarilor întreprinderii.

Contabilitatea veniturilor din activitatea operaţionalã

Veniturile din activitatea operaţionalã se subdivizeazã în douã grupe:

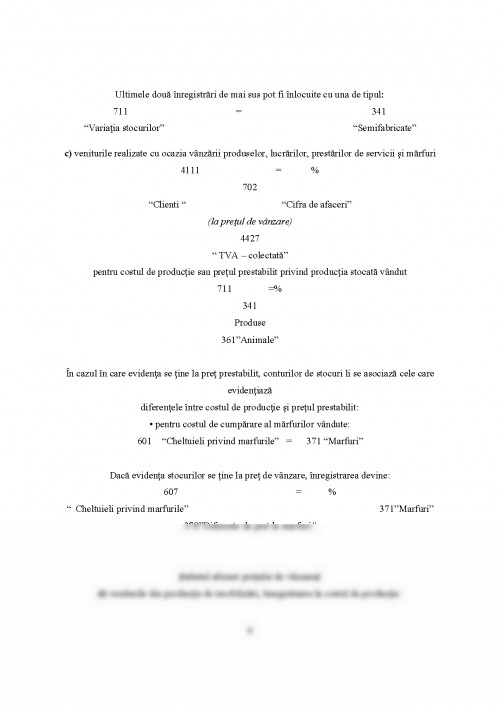

a) venituri din vânzãri care cuprind încasãrile din comercializarea produselor, mãrfurilor, prestarea serviciilor, operaţiunile pc bazã de barter, contractele de construcţiie.

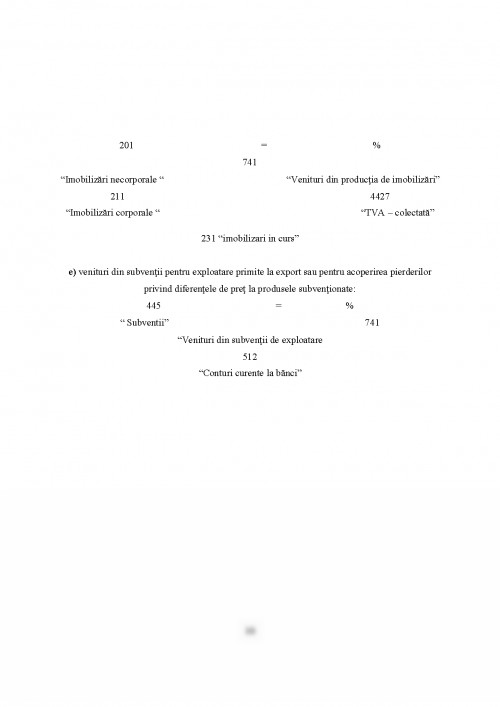

b) alte venituri operaţionale din care fac parte sumele primite sau de primit din ieşirea (vânzarea, schimbul) activelor curente, cu excepţia produselor finite şi mãrfurilor, arenda operaţionalã, precum şi sub formã de amenzi, penalitãţi, despãgubiri, recuperãri de daune materiale, rezultate din modificãrile metodelor de evaluare a activelor curente etc.

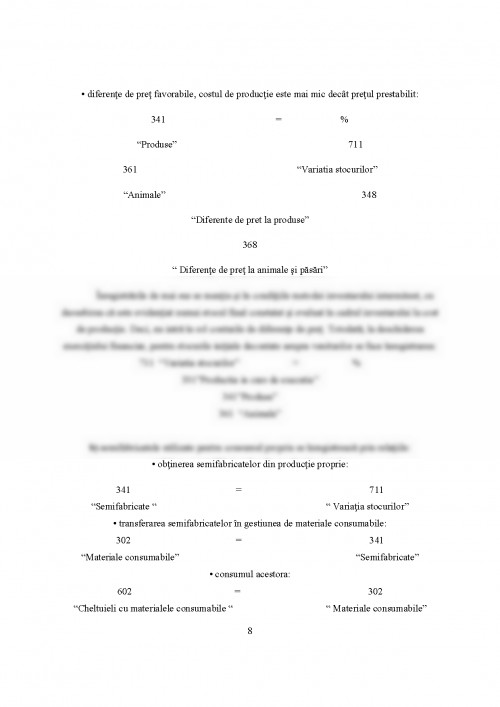

Veniturile reprezinta expresia valorica a productiei stocate si livrate.Similar cheltuielilor, veniturile au o mare diversitate, dar, totusi, pot fi identificate cel putin patru modalitati de apritie a lor.

Una dintre ele e obtinerea productiei fabricate in cadrul obiectului principal de activitate al unei intreprinderi productive.In acest moment al ciclului economic, evaluarea productiei obtinute se face la costuri efective de productie.Alta modalitate e livrarea productiei fabricate, care constituie momentul transferului dreptului de proprietate de la producator catre client.In acest moment al ciclului economic, evaluarea productiei vandute se face la pretul de vanzare, inclusiv TVA acolo unde este cazul.Veniturile din vanzare se constituie pentru producator la nivelul pretului negociat de vanzare fara eventual TVA.Incasarea unor sume de bani, ca urmare a facturarii de produse, lucrari, prestatii si servicii care fac obiectul curent de activitate al intreprinderii, dar pentru care nu s-au inregistrat anterior creante fata de clienti, este alta modalitate de aparitie a venitului.Ele mai apar si in cazul in care se incorporeaza in veniturile curente ale exercitiului financiar expirabil sume reprezentand venituri care au fost estimate ca probabile in exercitiile financiare anterioare, dar care au devenit certe in exercitiul finaciar expirabil.

CAPITOLUL I

STRUCTURI ÎN CONTABILITATEA FINANCIARĂ

PRIVIND VENITURILE

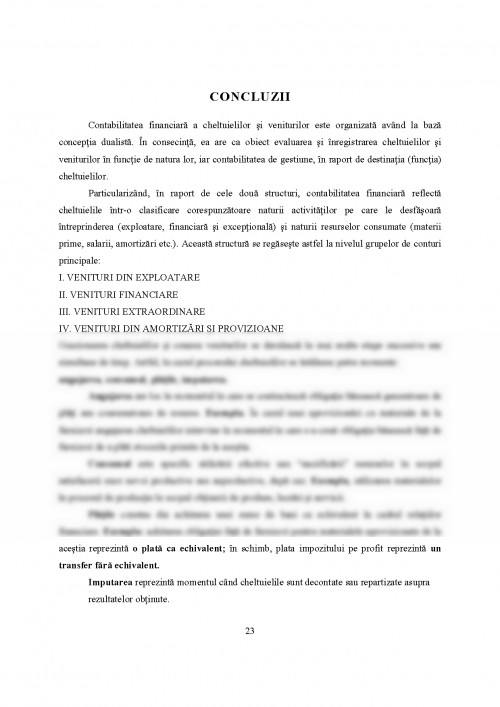

Contabilitatea financiară a veniturilor este organizată având la bază concepţia dualistă. În consecinţă, ea are ca obiect evaluarea şi înregistrarea veniturilor în funcţie de natura lor, iar contabilitatea de gestiune, în raport de destinaţia cheltuielilor. Particularizând, în raport de cele două structuri, contabilitatea financiară reflectă cheltuielile într-o clasificare corespunzătoare naturii activităţilor pe care le desfăşoară întreprinderea (exploatare, financiară şi extraordinară) şi naturii resurselor consummate.Pentru reprezentarea veniturilor se porneşte de la caracterul de proces al activităţilor consumatoare de resurse şi producătoare de rezultate. Ocazionarea cheltuielilor şi crearea veniturilor se derulează în mai multe etape succesive sau simultane de timp. Astfel, în cazul procesului cheltuielilor se întâlnesc patru momente: angajarea, consumul, plăţile, imputarea. Angajarea are loc în momentul în care se contractează obligaţia bănească generatoare de plăţi sau consumatoare de resurse. Facturarea sau vânzarea pe credit constă în transferarea dreptului de proprietate de la vânzător la client. Încasarea reprezintă etapa în care rezultatul vândut se transformă în bani. Încorporarea este o etapă strict contabilă prin care veniturile sunt înglobate în rezultate pentru a absorbi cheltuielile corespondente. Analiza de mai sus, cu privire la momentele ocazionării cheltuielilor şi creării veniturilor, se regăseşte şi în contabilitatea financiară. Ea presupune individualizarea şi reflectarea cheltuielilor în faza de angajare şi consum, iar a veniturilor în momentul obţinerii şi a realizării lor. În concordanţă cu principiul rezultatului este necesar să se delimiteze momentul în care cheltuielile se consideră consumate şi veniturile realizate, iar pe această bază imputarea costului ataşat în vederea determinării rezultatului net. În acest sens s-a creat principiul recunoaşterii cheltuielilor consumate în momentul utilizării resurselor, iar a veniturilor realizate în momentul transferării dreptului de proprietate, deci al livrării sau facturării către client. Dacă veniturile nu sunt legate de vânzări sunt considerate realizate în momentul constatării lor.

1. BALTEŞ NICOLAE, CIUHUREANU ALINA-TEODORA – Contabilitate financiară, Ed. Universităţii “Lucian Blaga” Sibiu 2006

2. PÂNTEA I.P.,BODEA GHEORGHE – Contabilitatea financiară românească, Ed.Intelcredo, Deva 2006

3. PÂNTEA I.P.,BODEA G.- Contabilitatea Romanească, Ed. Intelcredo , Deva 2005

4. RISTEA, MIHAI – Contabilitate financiară a întreprinderii, Ed.Universitară, Bucureşti 2006

5. RISTEA, MIHAI – Contabilitate financiară, Ed.Universitară, Bucureşti 2005

6. VINTILĂ, GEORGETA – Fiscalitate –Metode şi tehnici, Ed.Economică, Bucureşti 2005

7. VĂCĂREL IOAN – Finante publice, Ed. Didactică şi pedagogică, Bucureşti 2004

CODUL FISCAL – Editia a 3-a actualizată la 27 decembrie 2006

NORME METODOLOGICE DE APLICARE A CODULUI FISCAL – Ediţie actualizată la 20 ianuarie 2007

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.