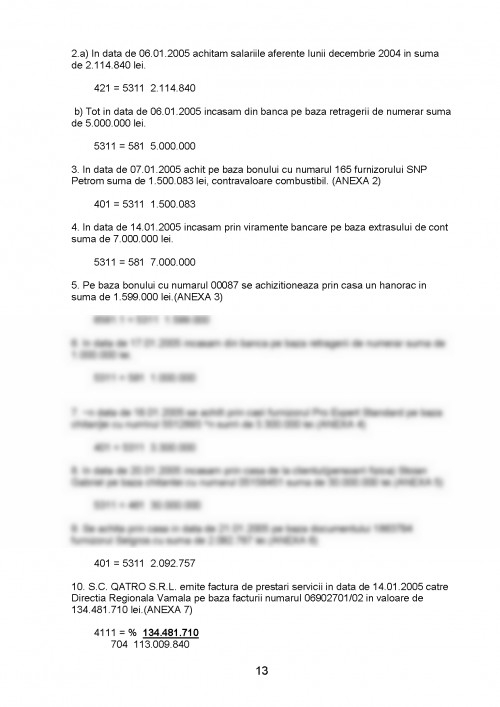

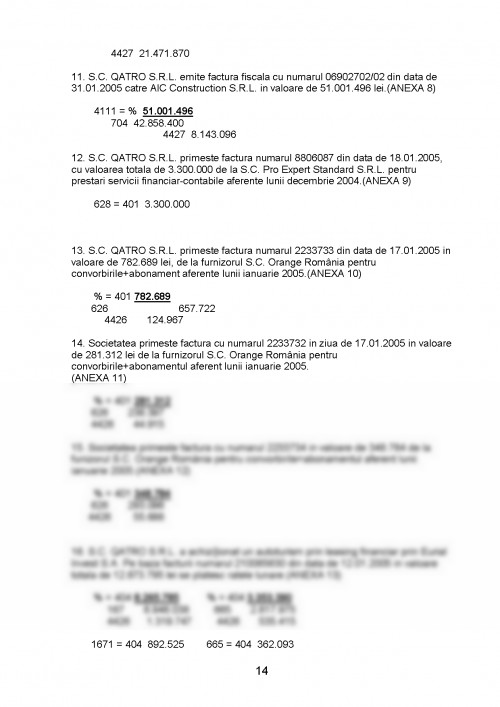

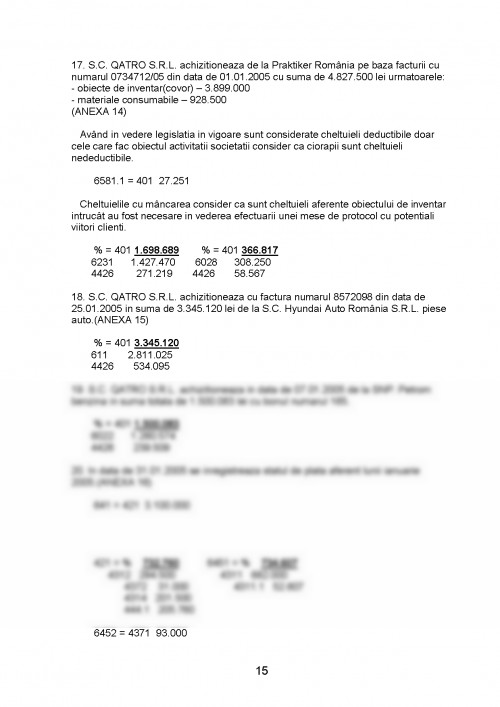

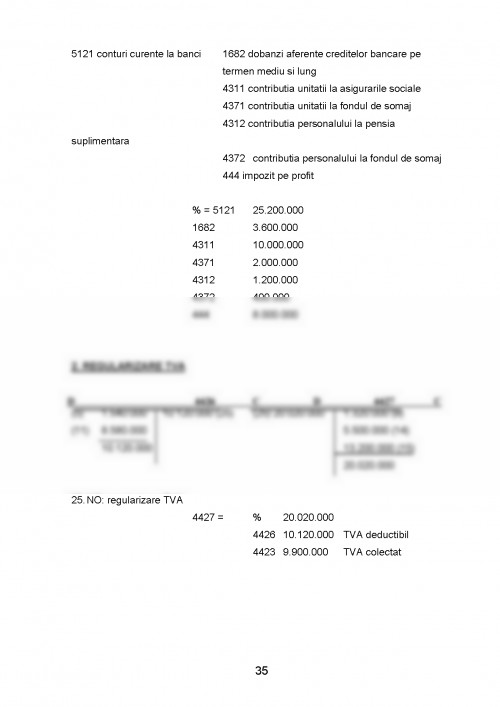

Taxa pe valoarea adăugată (prescurtat TVA) este un impozit indirect suportat de consumatorul final al bunului/serviciului respectiv. TVA este un impozit încasat în cascadă de fiecare agent economic care participă la ciclul economic al realizării unui produs sau prestării unui serviciu care intră în sfera de impozitare. După exercitarea dreptului de deducere, agenţii economici impozabili care au participat la ciclul economic virează soldul TVA la bugetul de stat.

În România sunt în vigoare 3 cote de TVA:

- cota standard: 19%

- cote reduse: 9% şi 5%.

Elemente specifice

Aceste elemente sunt stipulate în legislaţia în vigoare pentru o mai bună înţelegere şi aplicare. Elementele specifice taxei pe valoarea adăugată sunt:

a) deunumirea impozitului apare ca taxă pe valoarea adăugată şi sugerează foarte clar şi asupra cui se aplică: asupra valorii adăugate create de firme.

b) persoanele impozabile sunt acele persoane care desfăşoară, de o manieră independetă şi indiferent de loc, activităţi economice oricare ar fi scopul sau rezultatul acestei activităţi. Pentru a deveni persoane plătitoare de TVA trebuie ca persoanele impozabile să se înregistreze în scop de TVA la autorităţile fiscale în mod obligatoriu sau opţional. Persoanele care nu trebuie să se înregistreze în scop de tva sunt microîntreprinderile şi persoanele neimpozabile. Excepţie sunt achiziţiile intracomunitare de mijloace de transport noi, pentru care şi persoanele neimpozabile trebuie să plătească tva, fără a avea obigaţia să se înregistreze în scop de tva.

c) materia impozabilă este baza de calcul a taxei pe valoare adăugată şi o reprezintă:

- preţul de vânzare al bunurilor şi tariful serviciilor prestate atunci când taxa se stabileşte de furnizor;

- preţul de cumpărare al bunurilor atunci când se aplică taxarea inversă când taxa se stabileşte de cumpărător;

- preţul de cumpărare al bunurilor sau cheltuielile aferente serviciilor prestate când au loc livrări sau prestări către sine;

- valoarea în vamă al bunurilor atunci când se aplică taxarea inversă, potrivit căreia taxa este stabilită de organele vamale;

- marja profitului adică diferenţa dintre preţul de vânzare al bunurilor şi costul de achiziţie al acestora atunci când se aplică regimul special de calcul al taxei.

Baza de calcul nu cuprinde:

- rabaturile, remizele, risturnele, sconturile şi alte reduceri de preţ, acordate de furnizori direct clienţilor la data exigibilităţii taxei;

- sumele reprezentând daune-interese, penalizările;

- dobânzile, percepute după data livrării sau prestării, pentru plăţi cu întârziere;

- valoarea ambalajelor care circulă între furnizori şi clienţi, prin schimb, fără facturare;

- sumele achitate de furnizor sau prestator, în numele şi în contul clientului, şi care apoi se decontează acestuia, precum şi sumele încasate în numele şi în contul unei alte persoane.

Pentru stabilirea bazei de impozitare se poate utiliza tehnica directă sau cea indirectă.

d) sfera de cuprindere se referă la operaţiunile ce se supunn taxării adică operaţiuni impozabile şi se bazează pe 5 principii (p.teritorialităţii, p.originii produselor, p.destinaţiei bunurilor, p.exigibilităţii) În funcţie de prevederile legilor fiscale privind taxarea, operaţiunile sunt:

- taxabile - se supun taxării la locul livrării sau la locul cumpărării bunurilor;

- scutite - nu se supun taxării în momentul livrării sau al cumpărării bunurilor;

- nontransferurile - operaţiuni care din punct de vedere al tva nu reprezintă transferuri de bunuri.

În funcţie de regimul taxării, operaţinile sunt:

- interne care au loc între furnizori şi clienţi care îşi desfăşoară activitatea în aceeaşi ţară, fiind taxate conform normelor interne;

- intracomunitare şi au loc între persoane impozabile ce sunt înregistrate în scop de tva în ţările membre diferite ale Uniunii Europene, taxare se face în ţara de destinaţie a bunurilor;

- externe ce îmbracă forma exportului (nu se taxează) şi importului (se taxează).

Conform legii, operaţiunile ce intră în sfera tva sunt:

-operaţiuni taxabile: acele livrări de bunuri şi servicii ce se supun taxării,

-operaţiuni scutite cu drept de deducere: acele operaţiuni care reprezintă exporturi sau livrări intracomunitare de bunuri care nu sunt taxate în România dar pentru care tva este deductibilă;

-operaţiuni scutite fără drept de deducere: acele operaţiuni care nu se supun taxării şi pentru care tva nu este deductibilă.

e) suportatorul impozitului este consumatorul de bunuri şi servicii: persoane fizice care sunt consumatori finali, persoanele juridice şi persoane fizice autorizate care nu sunt plătitori de tva. Aceste persoane nu au posibilitatea recuperării sau deducerii acestui impozit.

f) sursa impozitului o reprezintă contravaloarea tva recuperată în urma vânzării de bunuri şi servicii. La baza stabilirii tva de plată stă principiul autocompensării potrivit căruia plătitorul are dreptul să-şi recupereze tva suportată în momentul cumpărării bunurilor şi al serviciilor destinate operaţiunilor impozabile. Aceasta se acoperă din taxa colectată aferentă vânzării bunurilor sau prestării serviciilor, prin autolichidare - deducerea taxei concomitent cu colectarea, atunci când se adoptă metoda simplificării; sau prin restituire de la bugetul statului atunci când taxa de dedus este mai mare decât taxa de colectat.

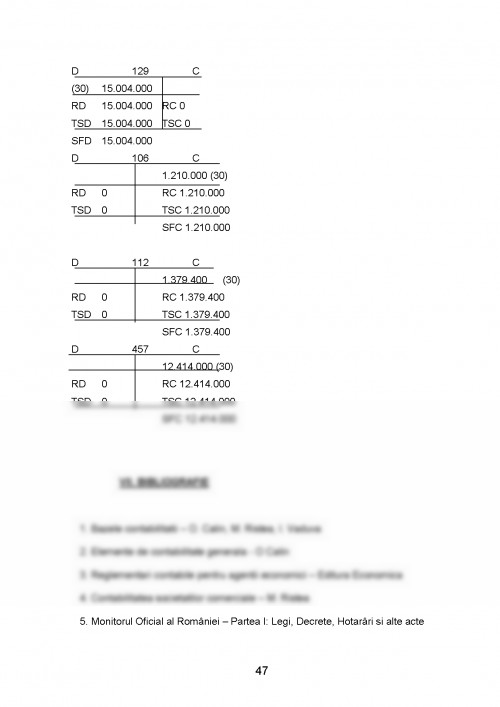

1. Bazele contabilitatii - O. Calin, M. Ristea, I. Vaduva

2. Elemente de contabilitate generala - O Calin

3. Reglementari contabile pentru agentii economici - Editura Economica

4. Contabilitatea societatilor comerciale - M. Ristea

5. Monitorul Oficial al României - Partea I: Legi, Decrete, Hotarâri si alte acte

6. www.google.com

7. www.mfinante.ro

8. www.conta.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.