Într-o economie de piață ”explozivă” în care mărfurile și banii au ajuns să circule cu viteze uluitoare, marile tranzacții se fac cu ajutorul bursei sau prin comerț electronic, timpul este esențial atât pentru cei care vând cât și pentru cei care cumpără, iar calitatea joacă un rol mai important ca niciodată.

Din economia de piață fac parte toți oamenii, sunt o parte integrantă a acesteia, și fiecare își aduce un aport mai mic sau mai mare; s-au creat organisme specializate care să asigure calitatea, să diminueze timpul atât pentru vânzător cât și pentru cumpărător.

Circuitul financiar este dificil de urmărit atât de către societate cât și de organele de control care prin intermediul ”impozitului pe profit” verifică corectitudinea agențiilor economici.

Evidența operațiilor bănești dintre societățile și persoane fizice sau juridice se poate efectua fie în numerar, fie fără numerar, direct prin bancă; însă indiferent de metoda utilizată evidența se ține cu ajutorul contabilității sau a finanțelor.

1.1.Noțiuni generale privind impozitele indirecte

Impozitele și taxele constituie componente tot mai importante ale vieții economice, prin intermediul cărora statul își procură resursele financiare necesare acoperirii cheltuielilor publice, de a căror realizare depinde îndeplinirea funcțiilor sale.

Impozitele indirecte se percep de la toți cei care consumă bunuri din categoria celor impuse sau beneficiază de anumite servicii, indiferent de veniturile, averea sau situația personală a acestora. Fiind percepute în cote proporționale asupra valorii mărfurilor vândute și a serviciilor prestate ori în sume fixe pe unitatea de măsură, impozitele indirecte creează impresia falsă că ar fi suportate, în aceeași măsură, de toate păturile sociale, că ar asigura o repartiție echitabilă a sarcinilor fiscale.

Deși cota impozitului indirect perceput la vânzarea unei anumite mărfi este mică, indiferent dacă cumpăratorul acesteia este muncitor, țăran, industriaș sau comerciant, raportat însă la întregul venit, impozitul indirect capătă un caracter regresiv. Așadar, cu cât o persoană realizează venituri tot mai mici, cu atât suportă, pe calea impozitului pe consum, o sarcină fiscală mai mare.

Toate impozitele directe și indirecte contribuie la scăderea nivelului de trai al populației, dar în mod diferit. Astfel, în timp ce impozitele directe duc la scăderea veniturilor nominale ale diferitelor categorii sociale, impozitele indirecte micșorează puterea de cumpărare.

În țările dezvoltate, de regulă, aportul impozitelor indirecte la formarea veniturilor fiscale ale statului este mai mic decât cel al impozitelor directe.

În țările în curs de dezvoltare, însă, ponderea impozitelor indirecte o devansează pe cea a impozitelor directe, în totalul veniturilor fiscale ale statului, din cauza:

- Randamentul scăzut al impozitelor pe venit și al celor pe avere;

- Comoditații și a costului relativ redus al perceperii acestora (reclamă, cheltuieli modice de așezare, percepere și urmărire);

- Caracterului lor mai voalat - fiind cuprinse în prețul de vânzare a bunurilor și a serviciilor, nemulțumirea cumpărătorilor se îndreaptă asupra agenților economici și nu asupra statului care l-a instituit.

În cazul impozitelor indirecte, nu este vorba despre o constrângere politică, valabilă pentru impozitele directe, ci de una de ordin economic.

În perioadele în care economia înregistrează un curs ascendent, impozitele indirecte au un randament fiscal ridicat, în schimb, in perioada de criză și de presiune, când producția și consumul cresc mai lent, încasările din impozitele indirecte urmează aceeași evoluție, periciclând echilibrul bugetar.

Impozitele indirecte se pot prezenta sub mai multe forme forme, cum ar fi:

- Taxa pe valoare adăugată;

- Accizele;

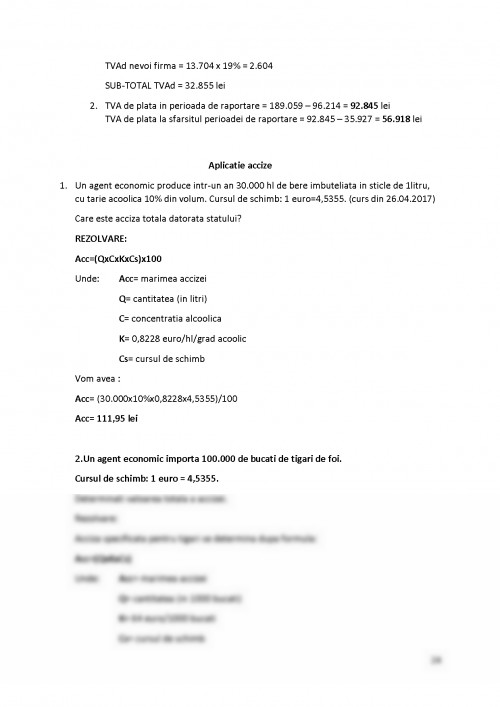

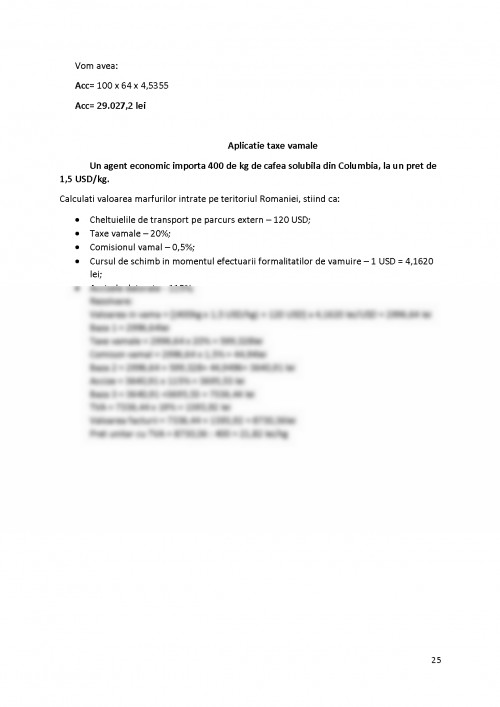

- Taxe vamale;

- Alte impozite indirecte (ex: taxa de timbru);

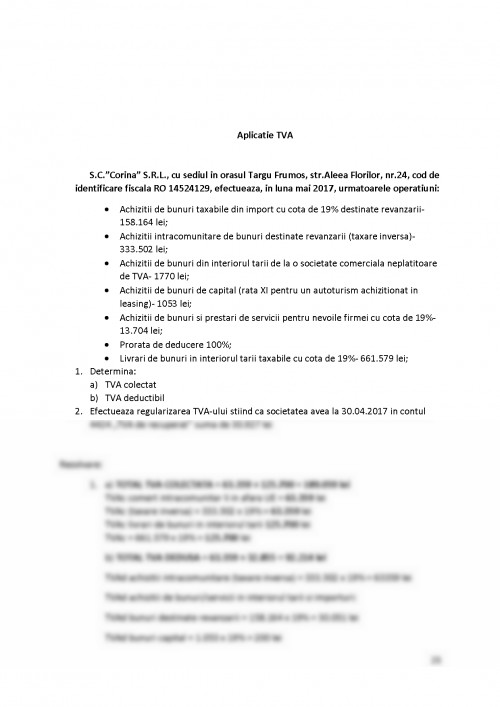

2. Taxa pe valoare adăugată

Taxa pe valoarea adăugată (prescurtat TVA, VAT în engleză) este un impozit indirect suportat de consumatorul final al bunului/serviciului respectiv. TVA este un impozit încasat în cascadă de fiecare agent economic care participă la ciclul economic al realizării unui produs sau prestării unui serviciu care intră în sfera de impozitare. După exercitarea dreptului de deducere, agenții economici impozabili care au participat la ciclul economic virează soldul TVA la bugetul de stat.

Valoarea adăugată reprezintă diferența dintre încasările realizate din vânzarea bunurilor, prestarea serviciilor sau executarea lucrărilor și plățile efectuate pentru bunurile și serviciile achiziționate sau executate în unități proprii destinate realizării de operațiuni impozabile.

Odată cu aderarea României la Uniunea Europeană au fost desființate barierele vamale dintre țara noastră și celelalte state membre, astfel încât regimurile clasice de import/export nu mai sunt aplicabile pentru tranzacțiile comerciale, fiind înlocuite de un nou sistem de taxă pe valoare adăugată, fundamentat pe conceptele de ”livrări intracomunitare” și ”achiziții intracomunitare”.

2.1. Elementele specifice :

Aceste elemente sunt stipulate în legislația în vigoare pentru o mai bună înțelegere și aplicare. Elementele specifice taxei pe valoarea adăugată sunt:

a) denumirea impozitului apare ca taxă pe valoarea adăugată și sugerează foarte clar și asupra cui se aplică: asupra valorii adăugate create de firme.

b) persoanele impozabile sunt acele persoane care desfășoară, de o manieră independetă și indiferent de loc, activități economice oricare ar fi scopul sau rezultatul acestei activități. Pentru a deveni persoane plătitoare de TVA trebuie ca persoanele impozabile să se înregistreze în scop de TVA la autoritățile fiscale în mod obligatoriu sau opțional. Persoanele care nu trebuie să se înregistreze în scop de tva sunt microîntreprinderile și persoanele neimpozabile. Excepție sunt achizițiile intracomunitare de mijloace de transport noi, pentru care și persoanele neimpozabile trebuie să plătească tva, fără a avea obigația să se înregistreze în scop de tva.

c) materia impozabilă este baza de calcul a taxei pe valoare adăugată și o reprezintă:

- prețul de vânzare al bunurilor și tariful serviciilor prestate atunci când taxa se stabilește de furnizor

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.