“Contabilitatea datoriilor din cumpărări pe bază de credit comercial şi cambial” este o temă ce prezintă interes pentru specialiştii din domeniul contabil. Ea este organizată în scopul evidenţierii obligaţiilor (datoriilor) unei întreprinderi asupra terţilor.

Pentru a-şi realiza obiectul de activitate în vederea obţinerii de profit, orice întreprindere cu activitate industrială, comercială, de servicii sau de altă natură, efectuează în mod curent tranzacţii de cumpărări şi vânzări de bunuri şi servicii.

Operaţiile curente de cumpărări şi vânzări de bunuri şi servicii dau conţinut funcţiei comerciale a unei firme şi se efectuează pe baza politicilor de cumpărări şi vânzări stabilite de managerii firmei.

În general, în cadrul activităţilor economice se realizează schimburi de valori, adică una din părţile contractate oferă bunul sau serviciul spre vânzare, iar cealaltă remite contravaloarea sa. Putem deosebi aşadar, două fluxuri de valori de sens contrar, adică fluxul de mărfuri (bunuri şi servicii) şi contrafluxul valorilor de schimb, în general a banilor.

De cele mai multe ori, însă, nu se realizează în acelaşi moment ambele fluxuri, adică una din părţile contractate oferă bunul sau serviciul urmând ca plata să se facă ulterior, iar în alte cazuri livrarea bunurilor şi serviciilor poate să fie precedată de acordarea unor avansuri, în general băneşti. În cazul în care în cadrul relaţiilor de schimb nu se produc, în acelaşi moment, ambele fluxuri de valori, se nasc datorii pentru beneficiar şi creanţe pentru furnizor sau prestator.

În contabilitatea datoriilor şi creanţelor se reflectă operaţiile patrimoniale referitoare la livrările reciproce de bunuri între furnizori şi clienţi, a lucrărilor executate şi serviciilor prestate, precum şi altor operaţiuni efectuate în baza contractelor încheiate cu aceştia, sau ca efect al legilor.

Reflectarea datoriilor şi creanţelor este necesară, întrucât decontarea, respectiv achitarea datoriilor şi încasarea drepturilor de creanţă, se realizează în cea mai mare parte prin intermediul unităţilor bancare, ulterior desfăşurării operaţiilor economice de aprovizionare, desfacere, repetiţie etc.

Contabilitatea datoriilor şi creanţelor exercită o mare influenţă asupra calităţii analizelor financiare, în special a celor legate de gradul de exigibilitate a pasivului extern, gradul de lichiditate a activului circulant şi implicit, a gradului de solvabilitate a întreprinderii. Mărimea datoriilor şi creanţelor din exploatare are, de asemenea, o influenţă asupra necesarului de fond de rulment. Îndatorirea este pentru orice întreprindere un fenomen normal şi dorit în principiu, de cei ce o gestionează. Din derularea ciclului de exploatare, ea este chiar inevitabilă.

Lucrarea este structurată pe cinci capitole de dimensiuni diferite. Primul capitol reprezintă argumentul. În al doilea capitol am prezentat activitatea S.C. “TERAMOB’’ S.R.L Oradea, care are ca obiect de activitate comerţul cu amănuntul al mobilei, al articolelor de iluminat şi al altor articole de uz casnic În al treilea capitol am definit şi caracterizat datoriile, am arătat care sunt principalele categorii de datorii şi cum se evaluează datoriile, am prezentat documentele contabile specifice decontărilor cu furnizorii, am arătat funcţia contabilă a conturilor cu care se ţine evidenţa datoriilor.

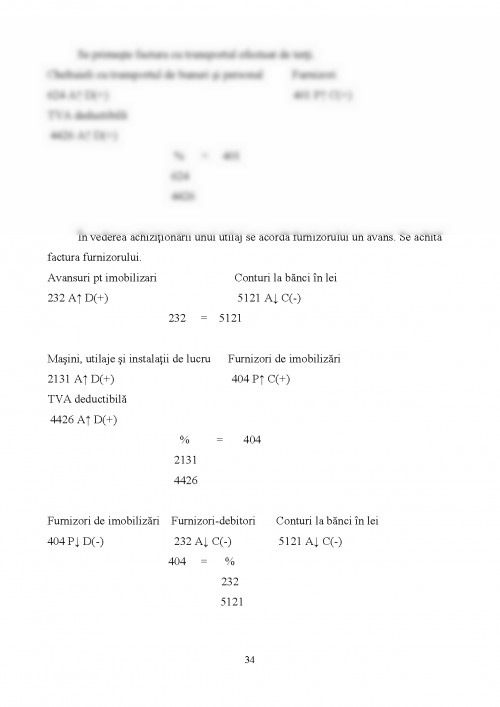

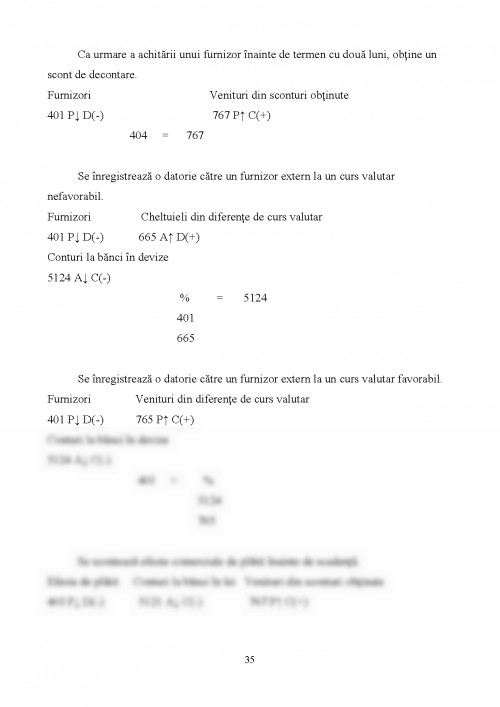

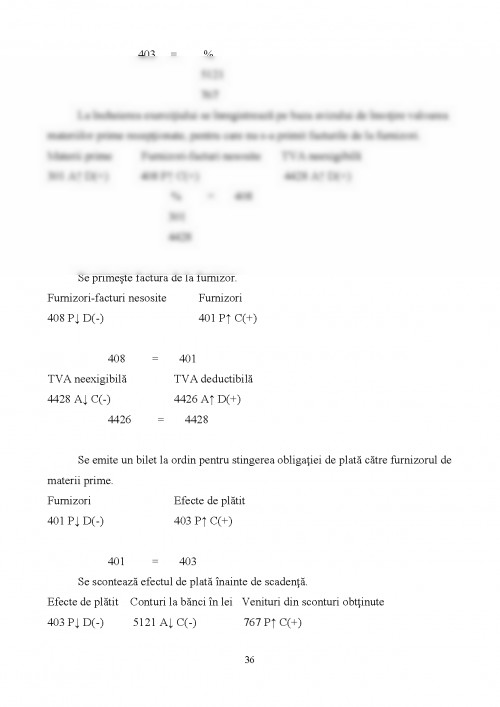

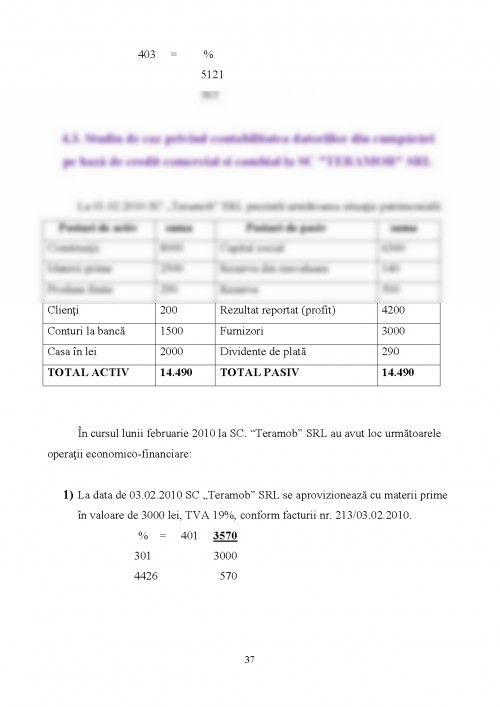

În capitolul al patrulea am înregistrat în contabilitate principalele operaţii contabile privind decontările cu furnizorii şi am realizat monografie contabilă la S.C. ‘‘TERAMOB’’S.R.L. Oradea pornind de la situaţia patrimonială iniţială la începutul lunii februarie 2010 şi înregistrând în contabilitate principalele operaţii economico-financiare care au avut loc în cursul lunii respective. Fiecare operaţie are la bază un document justificativ, completat şi anexat la lucrare. Capitolul al cincilea abordează concluzii şi propuneri privind îmbunătăţirea activităţii la această societate comercială. La sfârşitul lucrării apar bibliografia şi anexele.

CAPITOLUL II - CONŢINUTUL PROIECTULUI

2.1 Prezentarea generală a SC "TERAMOB" SRL

2.1.1 Denumire, sediu

Denumirea societăţii este: SC „TERAMOB” S.R.L, care se înscrie în toate actele emise de societate.

Sediul societăţii este în România, judeţul Bihor, localitatea Oradea, Bulevardul Decebal nr.52, bloc C.26, ap. 16 şi este înregistrată la Registrul Comerţului sub numărul: J05/1267/1996. Acest sediu poate fi schimbat în alt loc din România, în baza hotarârii Adunării Generale a Asociaţilor potrivit legii. Societatea comercială va putea înfiinţa filiale, sucursale în orice localitate de pe teritoriul României sau în alte ţări cu aprobarea Adunării Generale a Asociaţilor, în conformitate cu legile române şi prevederile prezentului act constitutiv.

2.1.2 Forma juridică, capitalul social

Societatea comercială „TERAMOB” - SRL este persoană juridică română, având forma juridică de societate cu răspundere limitată, desfăşurându-şi activitatea în conformitate cu legile române şi prevederile prezentului act constitutiv.

Capitalul social al societăţii este fixat la suma de 1.500 RON în numerar, împărţit în 30 părţi sociale a câte 50 RON fiecare. Capitalul social este subscris astfel:

- Gheţe Mircea - domiciliat în judeţul Bihor, localitatea Oradea, Bulevardul Decebal nr.52, bloc C.26, ap. 16 cu 29 de părţi sociale, în valoare de 1.450 RON, reprezentând 96,667% din capitalul social

- Gheţe Mariana - domiciliată în judeţul Bihor, localitatea Oradea, Bulevardul Decebal nr.52, bloc C.26, ap. 16 cu 1 parte socială în valoare de 50 RON, reprezentând 3,333% din capitalul social.

*** Legea contabilităţi 82/91.

*** Regulamentul de aplicare a legi contabilităţii

*** Contabilitate. Manual pentru clasa a XI-a Ed. All Educational, Timisoara 2001

Valer Pop Contabilitatea financiară a societăţilor comerciale Ed. Convex Oradea 1996

Univ. „Babeş Bolyai” Cluj, Fac. Ştiinţe Economice Bazele contabilităţii a agenţilor din România Ed. Intel Credo, Bucureşti 1995

I. Nicoară, C. Sabău Contabilitatea societăţilor comerciale. Ed. CCI Timişoara 1999

Prof. Ioan Morşan Contabilitatea generală a economiei de piaţă. Vol 1 şi 2 Ed. EVCont Consulting SRL, Suceava 1997

Mihai Ristea Noul sistem contabil al agenţilor economici din România. CECCAR, Bucureşti 2006

Ministerul Finanţelor Sistemul contabil al agenţilor economici.

Univ. „Babeş Bolyai” Cluj, Fac. Ştiinţe Economice Contabilitatea financiară. Vol.1 Ed. Intel Credo, Bucureşti 1995

Univ. „Babeş Bolyai” Cluj, Fac. Ştiinţe Economice Contabilitatea financiară a agenţilor economici din România. Ed. De Vest, Timişoara

V.Daria, E. Drehuţă, C-tin Gurbănescu, dr.doc. Aristiţa Manualul expertului contabil şi contabil autorizat. Ed. Agora, Bucureşti 2004

Octavian Vonea, Răzvan Vonea Contabilitatea pentru bacalaureat Ed. Didactica Militans, Oradea 2006

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.