ARGUMENT

Instituțiile publice pot fi finanțate pentru cheltuielile curente și de capital aferente acesteia astfel: integral din bugetul de stat, bugetele locale, bugetul asigurărilor sociale de stat sau bugetul fondurilor speciale, după caz; din venituri proprii și subvenții acordate de la bugetul de stat, bugetele fondurilor speciale sau bugetul asigurărilor sociale de stat, după caz; integral din venituri proprii.

a) Instituțiile publice finanțate integral din bugetul de stat, bugetele locale, bugetul asigurărilor sociale de stat sau bugetele fondurilor speciale au obligația de a vărsa integral veniturile realizate la bugetul din care au fost finanțate.

Pot exista și alte surse de finanțare a instituțiilor publice: fonduri externe nerambursabile, subvenții, alocații bugetare cu destinație specială etc., după caz.

În cazul în care instituțiile publice primesc diverse sume sau valori materiale sub formă de donații și sponsorizări, acestea reprezintă venituri ale instituției, respectiv ale bugetului finanțator al acesteia. Cu aceste sume se majorează creditele bugetare ale bugetelor respective. Lunar, până la 10 zile de la expirarea lunii, ordonatorii prezintă M.F.P.-lui situația privind sumele virate la buget și utilizate, pentru a modifica volumul și structura bugetelor afectate.

b) Pentru instituțiile finanțate din venituri proprii și cele finanțate atât din venituri, cât și din subvenții, valorile materiale și bănești primite sub formă de donații și sponsorizări vor majora bugetele de venituri și cheltuieli ale acestora; în anexa la contul de execuție bugetară trimestrială și anuală se vor prezenta sumele primite și modul de utilizare a lor. În cazul bunurilor primite de instituțiile publice, acestea se reflectă în contabilitatea instituțiilor primitoare ca atare.

Există instituții publice care alături de creditele bugetare nerambursabile, utilizează și venituri proprii pe care le utilizează potrivit destinațiilor aprobate prin bugetul de venituri și cheltuieli al instituției. În această categorie sunt incluse instituțiile din domeniul artei (muzee, case de cultură, instituții artistice și muzicale), învățământul superior, sănătate etc. Pentru cele din urmă instituții, creditele bugetare nerambursabile se acordă în special pentru plata salariilor, pentru finanțarea investițiilor, pentru reparații curente și capitale etc., acestea beneficiind și de fonduri speciale acordate pentru diverse programe sau activități (cantine - cămine, burse, investiții etc.). Creditele bugetare aferente acțiunilor multianuale reprezintă limita superioară a cheltuielilor ce urmează a fi ordonanțate și plătite în cursul exercițiului bugetar. Pentru celelalte credite bugetare, angajarea lor se va face în limita creditelor bugetare aprobate.

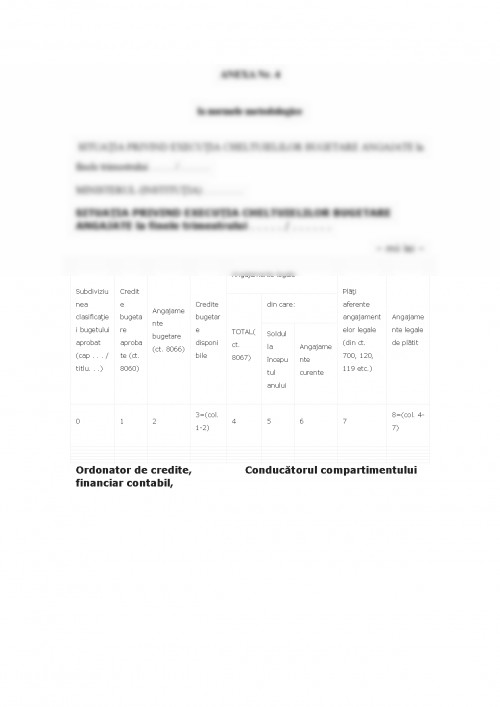

Creditele bugetare aprobate prin bugetul de stat, prin bugetul asigurărilor sociale de stat și bugetele fondurilor speciale pot fi folosite, la cererea ordonatorilor principali de credite, numai după deschiderea de credite, repartizarea creditelor bugetare și/sau alimentarea cu fonduri a conturilor deschise pe seama acestora. Aprobarea deschiderii de credite se face în limita creditelor bugetare aprobate și potrivit destinațiilor bugetare aprobate pe capitole, subcapitole, titluri, articole și alineate, după caz, în raport cu gradul de folosire a fondurilor puse la dispoziție anterior, precum și în raport de gradul de încasare a veniturilor bugetare și de posibilitățile de finanțare a deficitului bugetar.

Deschiderea de credite bugetare se efectuează de către Ministerul Finanțelor Publice prin direcțiile generale ale finanțelor publice, la cererea ordonatorilor principali de credite și în funcție de necesitățile execuției bugetare, cu respectarea destinației acestora. Pentru menținerea echilibrului bugetar Guvernul aprobă lunar, până la finele lunii în curs pentru luna următoare, limite lunare de cheltuieli, în funcție de estimarea încasărilor de venituri bugetare, în cadrul cărora ordonatorii principali de credite deschid și repartizează creditele bugetare proprii și ale instituțiilor subordonate. Pentru instituțiile publice operațiile de încasări și plăți se efectuează prin unitățile teritoriale ale trezoreriei statului, în raza cărora își au sediul și au deschise conturile aceste instituții.

Deoarece în cursul unui exercițiu bugetar pot apărea situații neprevăzute prin care este necesară suplimentarea creditelor bugetare, legislația românească permite supli mentarea acestor credite prin hotărâre de guvern, ce se va cuprinde într-o lege rectificativă ce va fi aprobată de către Parlament până la 30 noiembrie a anului bugetar în curs.

CAP.I

EXECUTIA BUGETARA

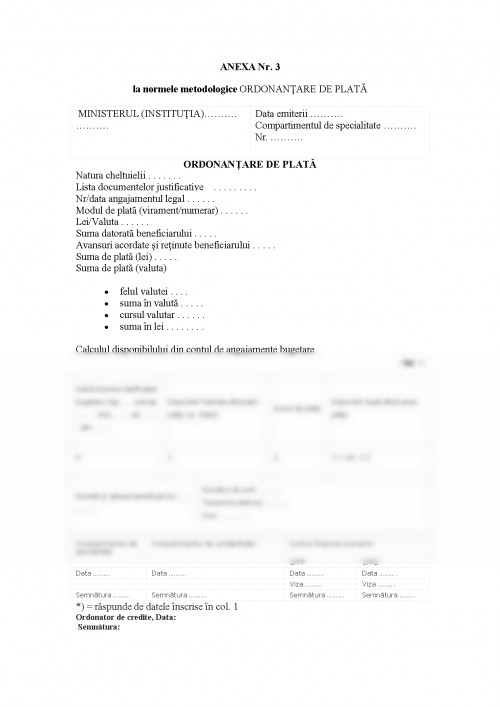

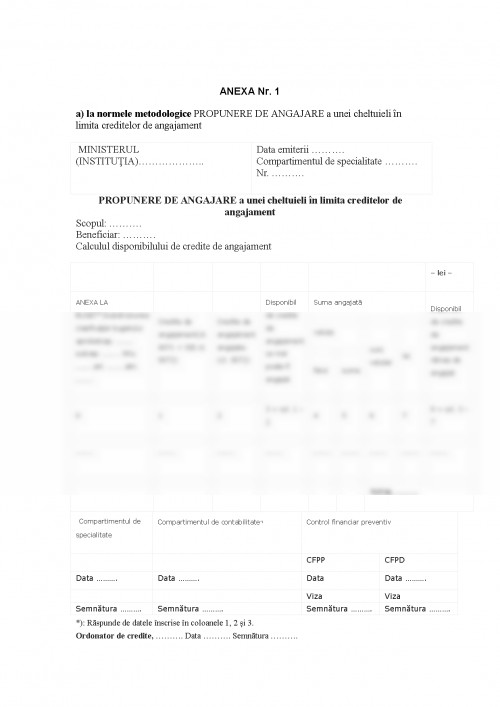

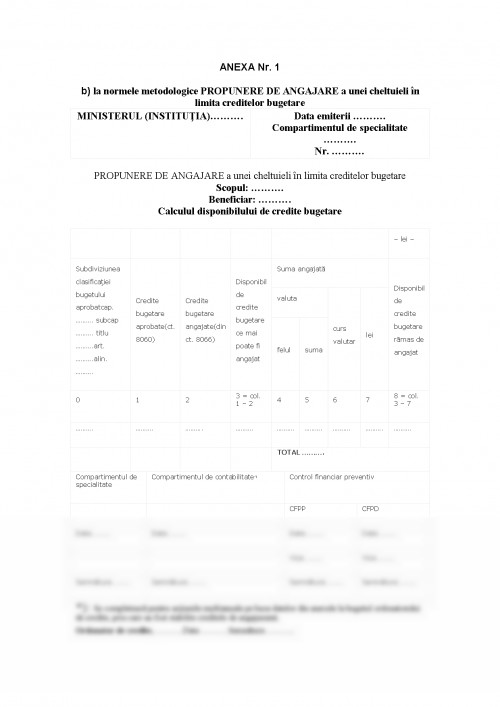

Potrivit ORDINULUI nr. 1.792/2002 pentru aprobarea Normelor metodologice privind angajarea, lichidarea, ordonanțarea și plata cheltuielilor instituțiilor publice, precum și organizarea, evidența și raportarea angajamentelor bugetare și legale - ACTUALIZAT în 2017, ministrul finanțelor publice instituțiile publice, indiferent de subordonare și de modul de finanțare a cheltuielilor, au obligația să respecte procedurile privind parcurgerea celor 4 faze ale execuției bugetare a cheltuielilor, respectiv angajarea, lichidarea, ordonanțarea și plata cheltuielilor, precum și să organizeze, să conducă evidența și să raporteze angajamentele bugetare și legale începând cu anul bugetar 2003.

Execuția bugetară se bazează pe principiul separarii atribuțiilor persoanelor care au calitatea de ordonator de credite de atribuțiile persoanelor care au calitatea de contabil

Ordonatorii de credite ai bugetelor sunt autorizați să angajeze, să lichideze și să ordonanteze cheltuieli pe parcursul exercițiului bugetar, în limita creditelor bugetare aprobate, iar plata cheltuielilor se efectuează de persoanele autorizate care, potrivit legii, poarta denumirea generica de contabil. Ei pot delega aceasta calitate inlocuitorilor de drept, secretarilor generali sau altor persoane împuternicite în acest scop.

Actele de delegare, însoțite de specimenele de semnături ale persoanelor care au fost împuternicite, trebuie comunicate: persoanelor împuternicite; conducătorului compartimentului financiar (financiar-contabil) care nu poate efectua nici o plata ordonantata de o persoană care nu a fost imputernicita în acest sens; persoanei desemnate să exercite controlul financiar preventiv propriu. De asemenea, actele de încetare a delegării se comunică persoanelor menționate mai sus.

1. Manea Marinela Daniela- Contabilitatea institutiilor publice, Ed. Editura ASE, București, 2017

2. Manual de Politici Contabile pentru Institutii Publice, Ed. Rentrop & Straton, 2017

3. Alberta Gisberto, Ileana Nisulescu, Cleopatra Sendroiu - Contabilitatea instituțiilor publice, Editura ASE, București, 2013

4. Morariu A., Suciu Gh. -Contabilitatea instituțiilor publice, Editura Universitară, București, 2016

5. Consilier. Contabilitate pentru institutii publice, Ed. Rentrop - Straton

6. Clasificația indicatorilor privind finanțele publice aprobată prin OMFP nr. 1.954/2005, M.O. nr. 1.176/27.12.2005 cu note modificate in 2017

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.