Teoria generala a contabilitatii este disciplina de introducere in imperiul stiintific al contabilitatii prin care, gradat si metodic, se ia cunostinta cu elementele teoretice fundamentale ale obiectului si metodei sale de cercetare, cu priincipile, procedeele si mijloacele specifice concepute si folosite pentru obtinerea, valorificarea si conservarea informatiilor cu privire la patrimoniu, situatia si rezultatele financiare ale unei firme.

Cartea trateaza aceasta problematica, incercand un echilibru intre ceea ce a acumulat si conservat stiinta si practica contabila pe plan mondial si national si noile curente contabile moderne. Astfel, premisele de organizare si fundamentale clasice cu principiile moderne de organizare si conducere a contabilitatii acceptate prin standarde de comunitatea mondiala si europeana.

Doua din procedeele de baza ale metodei contabilitatii, bilantul si contul, concepute pe suportul principiilor teoretice - dubla reprezentare si dubla inregistrare - constituie elementele centrale ale lucrarii prin care se pot intelege logica si mecanismul in care contabilitatea interpreteaza, reprezinta si sintetizeaza obiectul sau.

Intrucat informatiile contabile devin, prin publicarea bilantului, un bun public, toti cei interesati de acestea trebuie sa aiba cunostinte minime de contabilitate pentru a fi in masura sa interpreteze si sa inteleaga mesajul transmis.

Se afirma si se argumenteaza tot mai convingator faptul ca sistemul contabil este un factor important care modeleaza mediul economic, social si chiar politic. In acest sens se fac studii asupra efectelor optiunilor in materie de normalizare contabila asupra comportamentelor agentilor economici.

Primele aprecieri formulate afirma ca, in cele din urma, contabilitatea nu este instrumentul unui interes considerabil pentru gestiunea intreprinderii si luarea hotararilor, ca si in sistemul capitalist actual. Functia sa vizeaza mai mult sa legitimeze si sa armonizeze puterile economice importante.

Ridicarea la rangul de arbitru impartial, contabilitatea, joaca de fapt, in acest caz devenind curent, un rol de alibi, permitand - dupa cum afirma Michel Cpron justificarea posterior a orientarilor si deciziilor luate de catre directori. Forta de demonstratie va fi cu atat mai mare cu cat prestigiul contabilitatii bazat pe rigoare si precizie, nu va putea fi considerat de catre nespecialisti.

In planul relatiilor umane, intre diferentele diferitelor activitati profesionistii contabili dispun de o putere intemeiata pe o stiinta aparte si intarita de o componenta care a fost validata din punct de vedere social.

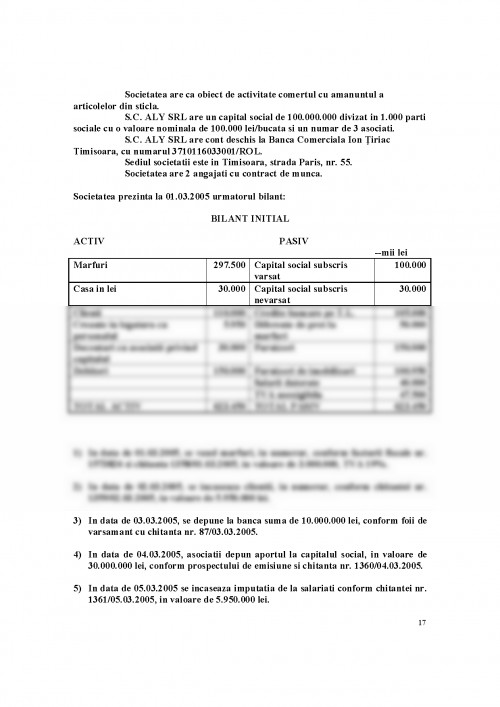

CAP.II. DELIMITARI SI STRUCTURI

IN CONTABILITATEA TREZORERIEI

Prin trezorerie se intelege ansamblul de operatii financiare pe care le face unitatea patrimoniala pentru procurarea mijloacelor banesti necesare acoperii cheltuielilor determinate de activitatea desfasurata.

Termenul de trezorerie in sens restrans cuprinde disponibilitatile banesti la banci si in numerar, iar in sens larg termenul se extinde si la valorile mobiliare de plasament (de exemplu actiuni) care pot fi transformate prin vanzare in disponibilitati banesti. Sunt asimilate mijloacelor de trezorerie si creditele pe termen scurt contractate cu bancile pentru plati.

Cunoasterea permanenta a valorilor de realizat si a valorilor disponibile, precum si a obligatiilor unitatii patrimoniale are o importanta deosebita pentru urmarirea incasarii drepturilor de creanta si a platii datoriilor la scadenta.

Organizarea si tinerea evidentei contabile a conturilor de trezorerie au la baza Normele Metodologice elaborate de Ministerul Finantelor in baza prevederilor art. 33 din Legea 82/1991 "Legea contabilitatii".

Contabilitatea Trezoreriei asigura evidenta existentei si miscarii titlurilor de plasament, disponibilitatilor in conturi la banci si in casa, creditelor bancare pe termen scurt si altor valori de trezorerie.

Informatiile contabilitatii cu privire la aceste elemente patrimoniale permit studierea trezoreriei, stabilirea acesteia la sfarsitul fiecarei perioade de gestiune si determinarea capacitatii de plata a unitatii patrimoniale.

Prin calculele contabilitatii se urmareste:

- gestionarea corecta a numerarului si a altor valori aflate in casieria unitatii patrimoniale;

- controlul asupra operatiilor ce privesc avansurile spre decontare.

Incasarea drepturilor de creanta asupra clientilor si debitorilor, precum si plata datoriilor unitatii fata de furnizor, stat, salariati, banci, creditori, provoaca decontari banesti cu si fara numerar.

Contabilitatea mijloacelor banesti aflate in casieria unitatii sau in contul de la banca se tine distinct in lei si devize. La inchiderea perioadei, disponibilitatile in devize se evalueaza la cursul de schimb in vigoare, diferentelor potrivit prevederilor din Instructiunile Ministerului Finantelor nr. 12127 din 31.05.1994, se inregistreaza in contul 473 "Decontari din operatii in curs de clarificare". La sfarsitul exercitiului diferentele de curs valutar se inregistreaza potrivit prevederilor legale de la data respectiva. Inregistrarea in contabilitate a operatiunilor financiare, in lei sau in devize se face cu respectarea regulamentului operatiunilor de casa, a regulamentelor emise de Banca Nationala a Romaniei potrivit legii si a altor reglementari.

Unitatile economice pot efectua o serie de decontari in numerar, care pot fi in lei si in valuta.

Sumele in numerar, in lei si in valuta, de care dispune o unitate patrimoniala sunt pastrate in casieria unitatii, cu gestionarea lor distincta.

Pentru reflectarea acestor sume se utilizeaza contul 531 "Casa" care este un cont de activ, care se debiteaza cu incasarile in numerar si se crediteaza cu platile de aceeasi natura.

Soldul debitor al contului reflecta numerarul, in lei si in valuta, existent in casieria unitatii.

Operatiile de incasari si plati in lei au o pondere redusa in totalul decontarilor.

Incasarile in lei pot sa provina din vanzarea de produse din productie proprie, din vanzarea de marfuri, lichidarea unor debitori, ridicari de numerar de la banca, aport la capital, etc.

1) Contabilitatea financiara si de gestiune a firmei

- Ioan Morosan, Editura Evcont Consulting Suceava 2003, 2004

2) Contabilitatea practica si obligatiile fiscale si sociale ale firmei

- Ioan Morosan, Editra Evcont Consulting Suceava 2003, 2004

3) Contabilitatea

- V.Capota, Editura Niculescu Bucuresti 2003

4) Contabilitatea financiara, sinteze si aplicatii

- I.P. Pantea, Editura Intelcredo

5) Contabilitatea financiara a intreprinderii

- D. Mates, vol I+II, Editura Mirton Timisoara

6) Teoria generala a contabilitatii

- M. Epuran, V. Babaita, Editura Mirton Timisoara

7) Contabilitatea aprofundata

- L. Maleau, Editura Economica

8) Contabilitatea financiara

- N. Feleaga

9) Contabilitatea societatilor comerciale

- M. Ristea

10) Standarde Internationale de Contabilitate

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.