De-a lungul timpului,stiinta studierii marfurilor a purtat diferite denumiri,dintre care cea mai cunoscuta este aceea de ,,Merceologie".Cuvantul de ,,Merceologie" deriva din latinescul"merx","mercis" si grecescul logos(stiinta,cunoastere).

,,MARFA"este un cuvant de origine maghiara-provine din ,,marha"-vita.In trecut,semnificatia cuvantului marfa a fost diferita fata de cea actuala .Se folosea cu semnificatia de avere,avutie,animale.De asemenea cuvantul ,,negot",la plural,"negoate" era folosit cu sensul de comert,dar si de marfa.

Dictionarul de merceologie defineste marfa astfel:

,,Produs al muncii omenesti care satisface o nevoie sociala si care este destinat schimbului prin procesul de vanzare-cumparare,fiind rezultatul unei activitati economice,destinata satisfacerii trebuintelor altor persoane decat producatorii."

Nevoia cunoasterii marfurilor a aparut inca din faza schimbului in natura care crea o apreciere corecta a bunurilor care se schimbau.Activitatea omului este indreptata in primul rand,spre satisfacerea nevoilor existentiale.Ea nu poate fi intamplatoare,spontana ci are un caracter rational.Numai in acest fel,omul reuseste sa-si satisfaca necesitati nelimitate cu resurse limitate.

O data cu aparitia banilor s-au realizat schimburi pe scara larga,punandu-se bazele comertului. isotesc orice activitate economica avand importanta deosebita in economia de pata,fiind,potrivit expresiei lui Paul Samuelson:"Sangele care iriga sistemul economid.

Banii t cu mult timp in urma,din necesitatea facilitarii schimbului,realizat initial sub forma de troc-schimbuul direct dintre doua bunuri.uSunt un simbol avutiei si confera putere economica detinatorului lor.

S-au dezvoltat preocuparile pentru calitatea marfurilor,marcarea lor depozitarea,clasificarea,etc.Au aparut apoi o serie de lucrari in domeniul studiului marfurilor,care au propus si definit o serie de concepte si notiuni,care au prezentat raporturile acestei stiinte cu altele in special tehnologia.

In perioada postbelica s-a pus accentul pe importanta sociala a stiintei marfurilor.In prezent se definesc manifstari stiintifice internationale,exista asociatii nationale de merceologie in multe tari,printre care si in Romania.In Romania,inceputurile acestei stiinte sunt legate de anul 1864,cand s-au infiintat scolile se la Bucuresti si Galati,unde se studia ,,Conosciinta marfurilor."

In cadrul contabilitatii,un loc important il ocupa si inregistrarea principalelor operatiuni economice ce au loc la nivelul unei societati comerciale de desfacere cu amanuntul.

In cazul in care nu s-ar efectua inregistrarea sistematica si cronologica a tuturor operatiunilor economice,care constituie o sursa reala de informatii,comertul cu amanuntul s-ar desfasura in mod haotic,la nivelul societatii comerciale inregistrandu-se minusuri sau plusuri nejustificative.

O gestionare eficienta a stocurilor,o desfacere ritmica si constanta a productiei asigura o corecta utilizare in continuare pentru a reamprospata stocurile materiale cu produse noi,de o calitate superioara ce va satisface necesarul de cerere a produselor pe piata,toate acestea reprezentand perpetuarea activitatii societatii comerciale si realizarea de noi obiective ale acesteia.

Pe baza consultarii materialului bibliografic in domeniu am incercat sa cuprind intr-o forma accesibila,notiunile ce fac obiectul societatii comerciale cu amanuntul si inregistrarea acestora in contabilitate.

Ca urmare a modului in care este structurata lucrarea si a informatiei pe care le cuprinde-referitoare la tema in discutie -materialul poate fi un real folos pentru intelegerea si desfasurarea corecta a comertului cu amanuntul si stabilirea cotei de ados comercial in functie de produse si cererea acestuia pe piata.

Practicarea unei cote mari de adaos la produse greu vandabile va determina blocarea unor mijloace banesti,ceea ce nu este deloc indicat in comertul cu amanuntul.

Pentru a-si realiza obiectul de activitate in vederea obtinerii de profit, orice intreprindere cu activitate industriala, comerciala, de servicii sau de alta natura, efectueaza in mod curent tranzactii de cumparari si vanzari de bunuri si servicii.

Operatiile curente de cumparari si vanzari de bunuri si servicii dau continut functiei comerciale a unei firme si se efectueaza pe baza politicilor de cumparari si vanzari stabilite de managerii firmei.

In capul societatilor comerciale cu obiect de activitate comercializarea marfurilor la pret cu amanuntul numarul tranzactiilor de cumparari si vanzari este nelimitat in cursul unei perioade de gestiune luata in considerare, deoarece marfurile sunt acele elemente de stocuri care se achizitioneaza in vederea revanzarii fara a suferi modificari sau cu modificari neesentiale .

Derularea operatiunilor de cumparari si vanzari de marfuri se face de regula plecand de la pretul de vanzare din care se exclud reducerile comerciale operate, adica pretul definitiv negociat intre vanzator si cumparator. Marfurile la pret de vanzare cu amanuntul presupun o evaluare initiala la pret de vanzare , ajungandu-se la valoarea pretului cu amanuntul prin aplicarea marjei brute.

Organizarea contabilitatii marfurilor este influentata de mai multi factori. Un prim factor il reprezinta forma circulatiei : cu ridicata (en gross) sau cu amanuntul (en detail). In cazul circulatiei marfurilor en-gros, vanzarea se face pe baza de documente, incasarea urmand a se realiza ulterior, prin virament, si, de aici, necesitatea interventiei unui cont anume, 411 "Clienti", care sa evidentieze creantele din momentul vanzarii marfurilor pana in momentul incasarii lor, in cazul circulatiei en detail, vanzarea se face, de regula, cu plata imediata, in numerar.

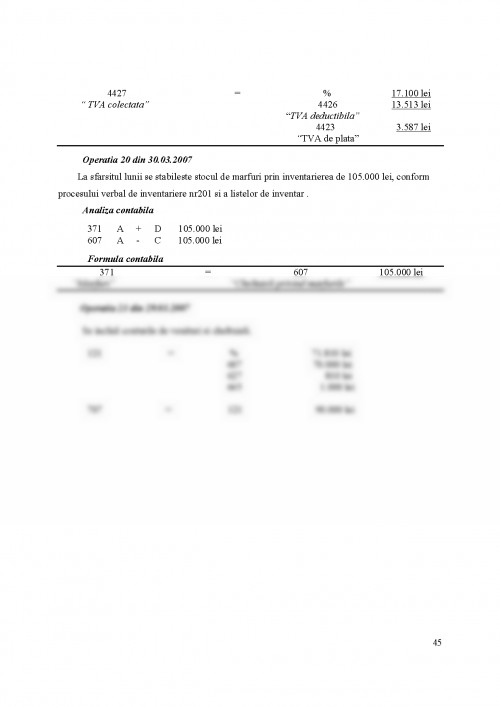

Un alt factor de influenta il constituie metoda de contabilitate a stocurilor folosita :

" inventarul permanent " sau " inventarul intermitent". In primul caz, contul de marfuri este folosit pe masura ce au loc operatiuni cu marfuri, evidentiind toate intrarile si toate iesirile, astfel incat, in orice moment, prin soldul sau, acest cont indica valoarea marfurilor in stoc, permitand controlul gestionar, daca in acest scop se efectueaza si inventarierea faptica a stocurilor. In cazul inventarului intermitent, contul de marfuri intervine numai la sfarsitul lunii, cand, pe baza inventarului faptic se determina valoarea marfurilor in stoc, care se "blocheaza" in acest cont, diminuandu-se cheltuielile cu marfuri, inregistrate la un cont anume, destinat acestui scop, cu ocazia intrarilor de marfuri. La inceputul exercitiului urmator intervine din nou contul de marfuri care se crediteaza, valoarea stocului initial fiind preluata din nou de contul de cheltuieli privind marfurile.

Tema proiectului pe care am ales-o este ,,Contabilitatea marfurilor ,, .In cadrul acestui proiect am combinat teoria acumulata pe parcursul a IV ani de liceu si practica .

In CAPITOLUL I am prezentat Societatea Comerciala COMAT SA Prahova .Acest capitol evoca scurtul istoric, organizarea si functionarea societatii, relatiile cu furnizorii si clientii, modul de organizare al contabilitatii .

CAPITOLUL II ,,CONTABILITATEA MARFURILOR ,, evoca conceptul teoretic al lucrarii, fiind definite notiunile de: Delimitari si structuri contabile privind marfurile, Metode de organnizare a contabilitatii marfurilor, Contabilitatea analitica a marfurilor Documente specifice contabilitatii marfurilor la pret cu amanuntul

CAPITOLUL I

PREZENTAREA SOCIETATII COMERCIALE

,,COMAT PRAHOVA"

1.1. Coordonate ale obiectului de activitate al societatii comerciale.

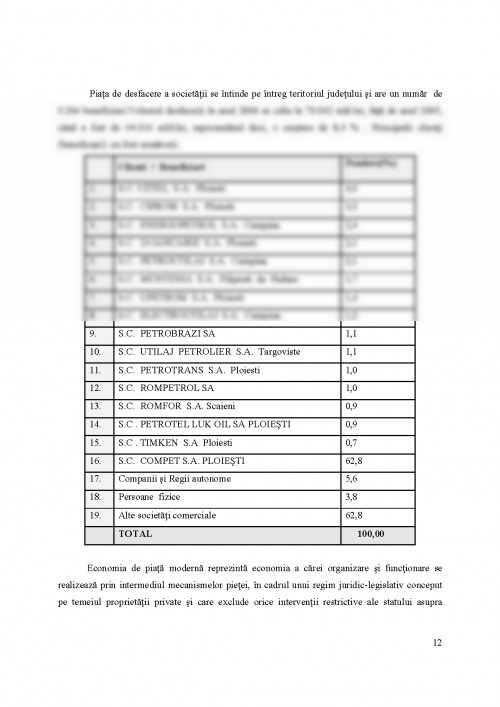

Piata opereaza dupa criteriul profitului realizat prin concordanta activitatilor economice si comerciale, cu nevoile reale ale consumatorilor. In aceste conditii, pentru a produce profit, agentii economici trebuie sa aiba o inalta capacitate de adaptare la cerintele si legitatile economiei de piata, ale concurentei loiale. Pe langa initiativa libera si aportul material, financiar

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.