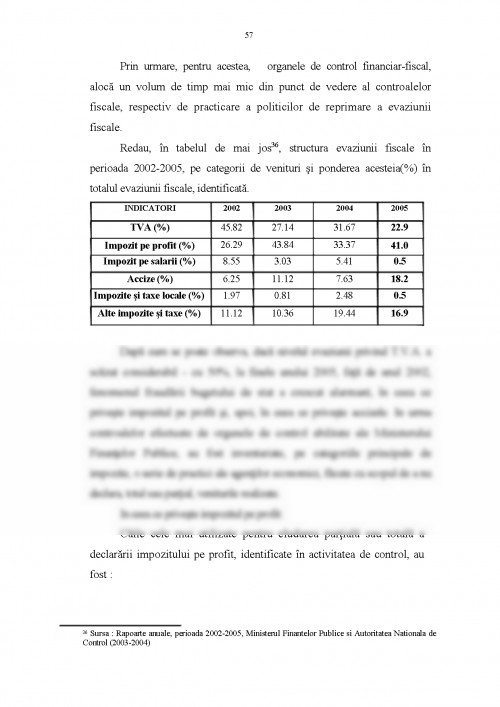

Sistemul financiar-fiscal este definit ca un ansamblu de masuri si actiuni intreprinse de stat printr-o politica fiscala adecvata, in ceea ce priveste rolul, tipurile, asezarea, perceperea, utilizarea si controlul impozitelor si taxelor.

Acest sistem, privit ca un ansamblu de principii, reguli si mod

de organizare, se materializeaza printr-o serie de legi sau acte

normative cu putere de lege, care au menirea sa asigure colectarea

veniturilor statului si cheltuirea acestora in folosul natiunii. In

Romania, sarcina crearii unui sistem fiscal si a unei strategii fiscale

revine atat legislativului (Parlamentului), cat si executivului

(Guvernului).

Politica fiscala a statului constituie elementul cel mai important al unei administratii, in sensul ca, atat executivul cat si legislativul au sarcina de a stabili strategia fiscala pe care o vor utiliza in cadrul sistemului fiscal adoptat. Aceasta reprezinta un act de decizii complex, care are rolul sa reduca fluctuatiile si instabilitatea economica, protejarea si stimularea veniturilor, dezvoltarea impozitelor sau altor forme de prelevari, distribuirea echitabila a veniturilor care trebuie sa influenteze activitatea economica, investitiile si consumul.

Fata de sistemul fiscal si strategia acestuia, este necesara o cat

mai buna administrare fiscala, pe care trebuie sa o faca, de regula,

Ministerul Finantelor Publice. In cadrul administratiei fiscale,

trebuie elaborate, cu prioritate, doua proceduri: fiscala si de control

2

fiscal. De asemenea, o administrare fiscala corecta se bazeaza pe un cod fiscal si un cod de procedura fiscala bine fundamentate si adaptate la conditiile economice ale Romaniei de azi.

Procedura fiscala consta in elaborarea unei metodologii fiscale care sa reglementeze asezarea impozitelor si taxelor, perceperea si incasarea acestora.

In Romania, perceperea impozitelor si taxelor se realizeaza de

la persoanele fizice sau juridice, care detin in proprietate bunuri sau

realizeaza venituri, potrivit legii. Acestea au, la randul lor, obligatia

sa declare bunurile sau veniturile impozabile, sa intocmeasca

evidente contabile, sa depuna la organele fiscale declaratiile

prevazute de legea contabilitatii si sa intocmeasca bilant anual,

obligatii care le da dreptul sa ceara inlesniri legale si sa solicite

restituirea anumitor sume rezultate din operatiuni legale.

Obiectul impozabil sau materia impozabila este bunul sau venitul realizat, pentru care se datoreaza impozite.

Asezarea impozitelor si taxelor se poate face :

- in sume absolute pe unitati de impunere specifice ( ex.: taxa asupra mijloacelor de transport, accize, impozitul pe teren, s.a.)

- in cote procentuale unice (proportionale), de exemplu:

impozitul pe profit, impozitul pe venit, taxa pe valoarea adaugata, impozitul pe dividende ;

- in cote procentuale progresive, pe transe de venit ( ex.:

impozitul pe salariu, impozitul pe venitul realizat din activitati desfasurate pe baza de libera initiativa, impozitul pe sumele brute obtinute de persoanele fizice din serviciile prestate si lucrarile executate de acestea in afara unitatii la care sunt salariate1 ).

1 In Romania, de la 1 ianuarie 2005, prin introducerea cotei unice(prportionale) de 16%, s-a renuntat la

impunerea in cote progresive, pe transe de venit. Atat impozitul pe profit, cat si impozitul pe venit se calculeaza cu ajutorul cotei unice.

3

Impozitele reprezinta sume virate cu titlu definitiv la bugetul de stat sau bugetul local de catre persoanele fizice sau juridice, avand caracter obligatoriu si fara ca statul sa-si asume direct si in aceeasi valoare, asigurarea, in favoarea platitorului, a unei contraprestatii.

Taxele reprezinta platile efectuate de persoane fizice sau juridice pentru serviciile prestate acestora in mod direct si imediat de catre autoritatile publice.

De regula, valoarea taxei nu exprima valoarea serviciului pentru care se percepe. Aceasta este stabilita in functie de politica fiscala adoptata sau de urmarirea indeplinirii anumitor obiective economice sau sociale.

In functie de modul de percepere, deosebim doua tipuri de impozite:

BISTRICEANU GHEORGHE

NEGREA EMIL

ADOCHITEI MIHAI

- BOTA ANTON FLORIN

- BOTEA IOAN

- BOTEA IOAN

- BOTEA IOAN

- BOULESCU MIRCEA

Finantele agentilor economici,

Ed. Economica, 2001

Rolul finantelor publice in dezvoltarea

autonomiei locale, vol. I, Ed. Biblioteca

Revistei Familia, Oradea 1999

Organizarea pe baze noi a controlului fiscal

Ed. Somesul, 1999

Metode si tehnici fiscale, Ed. Somesul,

Satu-Mare, 1999

Cai si metode de combatere a evaziunii

fiscale, Revista de Finante-Credit-

Contabilitate, nr. 11-12/ 1996

Controlul si auditarea agentilor economici,

Ed. Tribuna Economica, Bucuresti, 2004

- BOULESCU MIRCEA Control Financiar, Ed. Eficient, Bucuresti, 2001

GHITA MARIN

- BREZEANU PETRE Fiscalitate, Ed. Economica, 1999

- BUZIERNESCU RADU Evaziunea fiscala in Romania,

Ed. Eficient, 1997

- BUZIERESCU RADU Evaziunea fiscala in Romania,

Ed. Universitaria, Craiova, 2001

- CODRESCU VASILE Evaziunea fiscala

in Romania, Teza de doctorat, 1936

- COZIAN MAURICE

- CONSTANTINESCU N. N.

- CONSTANTIN TEODOR -

L'impact sur le revenu en question, Paris, 1989

Probleme ale tranzitiei la economia de

piata in Romania, Ed. Fundatiei

Romania de Maine, Bucuresti, 1997

Sistemul financiar actual si

evaziunea fiscala in Romania -

concepte, obiective, evolutie actuala, Referat 2005

- CONSTANTIN TEODOR -

- CONSTANTIN TEODOR -

- CONSTANTIN TEODOR -

- CONSTANTIN TEODOR -

Strategii de prevenire si combatere a

evaziunii fiscale - Referat 2005

Combaterea evaziunii fiscale,

Revista Finante-Credit-Contabilitate,

nr. 9-10, Bucuresti, 1991

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.