TEST NR.1 (Contabilitatea creantelor si datoriilor):

1. Se dau urmatoarele informatii in conturi(solduri finale) la sfarsitul anului N:161-1000 lei rambursabil pe data de 01.07. an N+1;169-400 lei;1621-450 din care 50 lei rambursabil pe data de 1.08. an N+1;419-200 lei;401-600 lei;409-300 lei;456-(sold debitor)-60lei.Care este suma care se va inscrie in bilant la postul"Datorii ce trebuie platite intr-o perioada mai mica de 1 an".

A=1.850 lei C=2.250 lei

B=1.750 lei D=2.050 lei

Datorii pe termen scurt:-161-1000 lei rambursabil pe data de 01.07 an N+1;

-1621-50 lei rambursabil pe data de 1.08 an N+1

-401-600 lei

-419-200 lei

- R: Varianta A

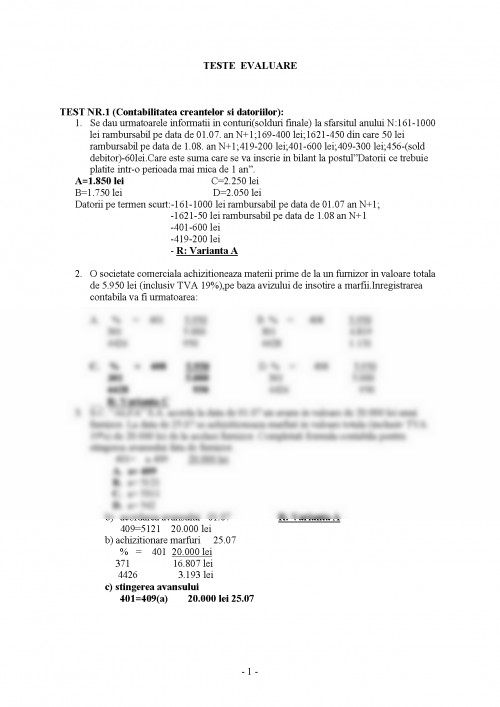

2. O societate comerciala achizitioneaza materii prime de la un furnizor in valoare totala de 5.950 lei (inclusiv TVA 19%),pe baza avizului de insotire a marfii.Inregistrarea contabila va fi urmatoarea:

A. % = 401 5.950 B. % = 408 5.950

301 5.000 301 4.819

4426 950 4428 1.131

C. % = 408 5.950 D. % = 408 5.950

301 5.000 301 5.000

4428 950 4426 950

R: Varianta C

3. S.C. "ALFA" S.A. acorda la data de 01.07 un avans in valoare de 20.000 lei unui furnizor. La data de 25.07 se achizitioneaza marfuri in valoare totala (inclusiv TVA 19%) de 20.000 lei de la acelasi furnizor. Completati formula contabila pentru stingerea avansului fata de furnizor.

401= a.409 20.000 lei

A. a= 409

B. a= 5121

C. a= 5311

D. a= 542

b) acordarea avansului 01.07 R: Varianta A

409=5121 20.000 lei

b) achizitionare marfuri 25.07

% = 401 20.000 lei

371 16.807 lei

4426 3.193 lei

c) stingerea avansului

401=409(a) 20.000 lei 25.07

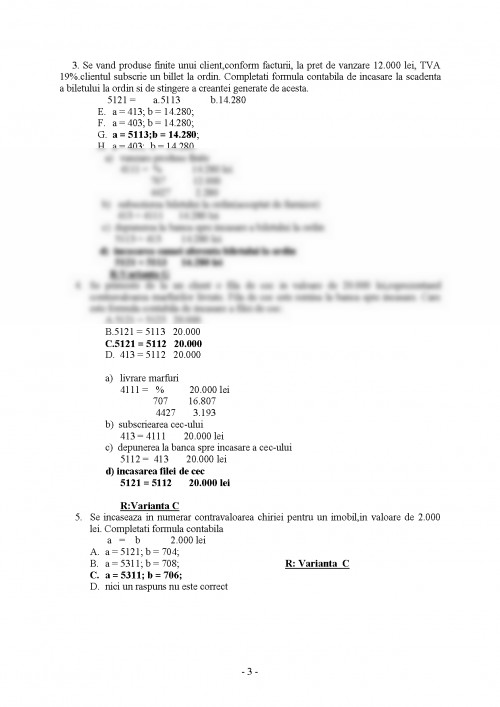

4. Se vand produse finite unui client,conform facturii, la pret de vanzare 12.000 lei,TVA 19%.Clientul subscrie un billet la ordin.Completati formula contabila de incasare la scadenta a biletului la ordin si de stingere a creantei generate de acesta.

5121 = a 5113 b 14.280

A. a = 413; b = 14.280;

B. a = 403; b = 14.280;

C. a = 5113; b = 14.280;

D. a = 403; b = 14.208.

a) Vanzare produse finite

4111 = % 14.280 lei

707 12.000 lei R:Varianta C

4427 2.280 lei

b) Subscrierea biletului la ordin

413 = 4111 14.280 lei

c) Depunerea spre incasare la banca si incasarea acestuia

5113 = 413 14.280 lei

5121=5113 14.280 lei

5. Ce semnifica urmatoarea formula contabila:

403 = 5121 5.000 lei

A. incasarea la scadenta a biletului la ordin si stingerea creantei generate de acesta;

B. stingerea obligatiei de plata reprezentata de biletul la ordin subscris,prin plata acestuia la scadenta;

C. reflectarea creantei pe seama bancii pentru biletul la ordin emis acestuia spre incasare;

D. nici un raspuns nu este correct

R:Varianta B

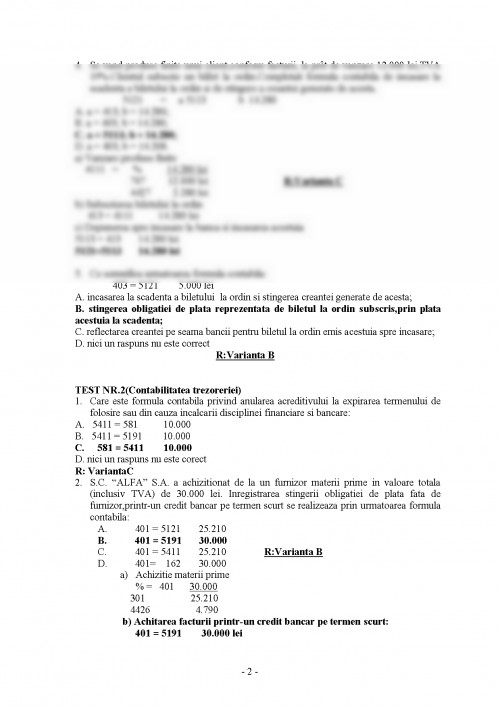

TEST NR.2(Contabilitatea trezoreriei)

1. Care este formula contabila privind anularea acreditivului la expirarea termenului de folosire sau din cauza incalcarii disciplinei financiare si bancare:

A. 5411 = 581 10.000

B. 5411 = 5191 10.000

C. 581 = 5411 10.000

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.