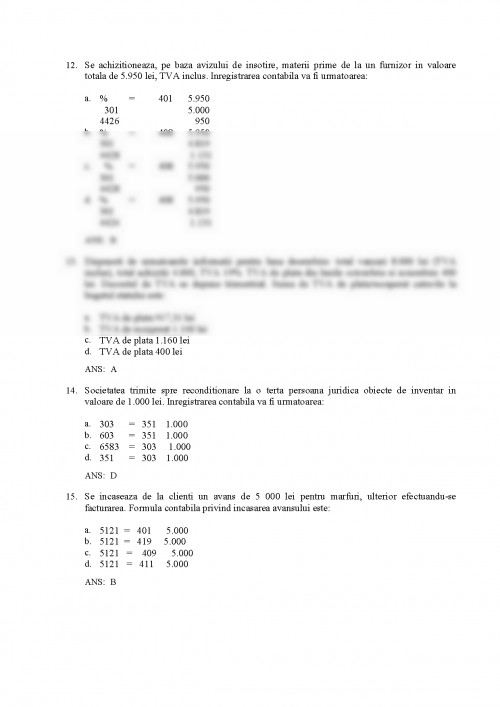

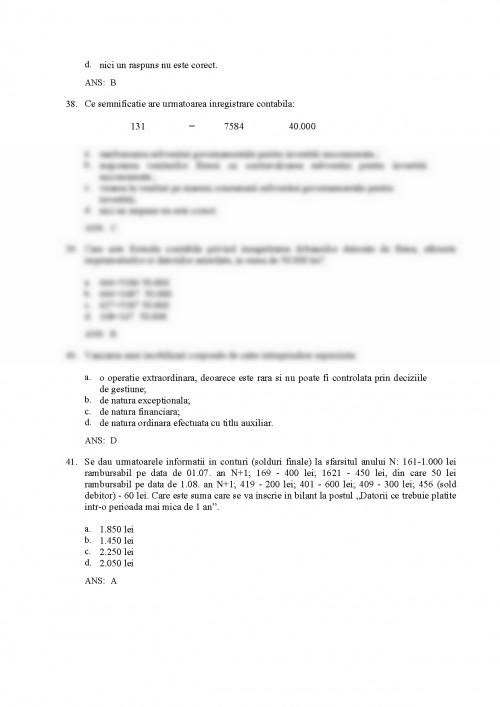

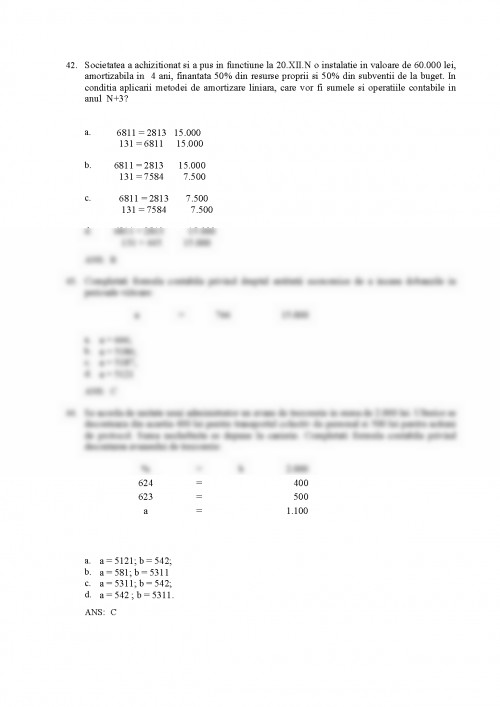

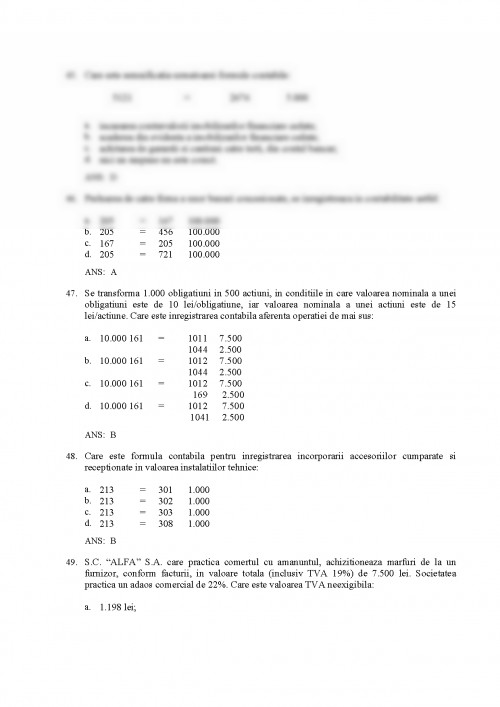

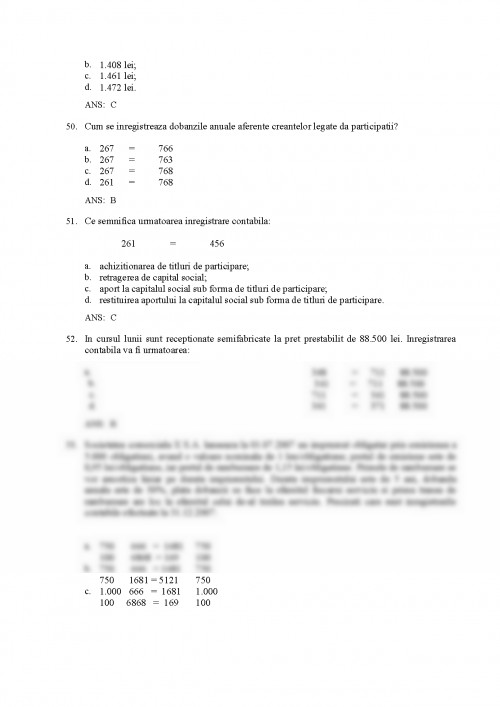

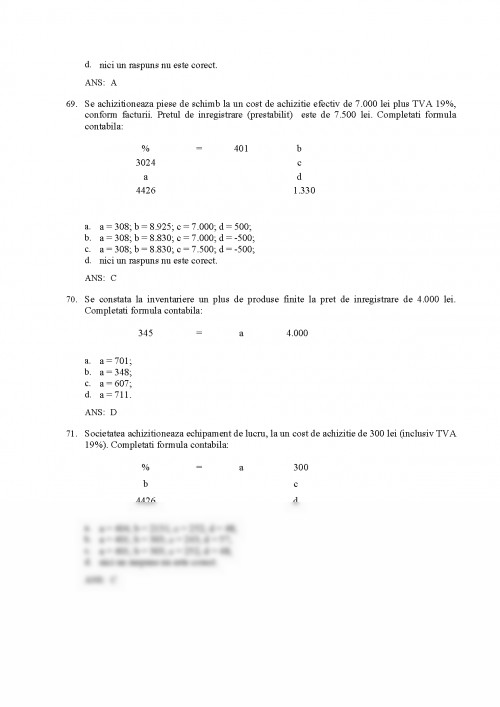

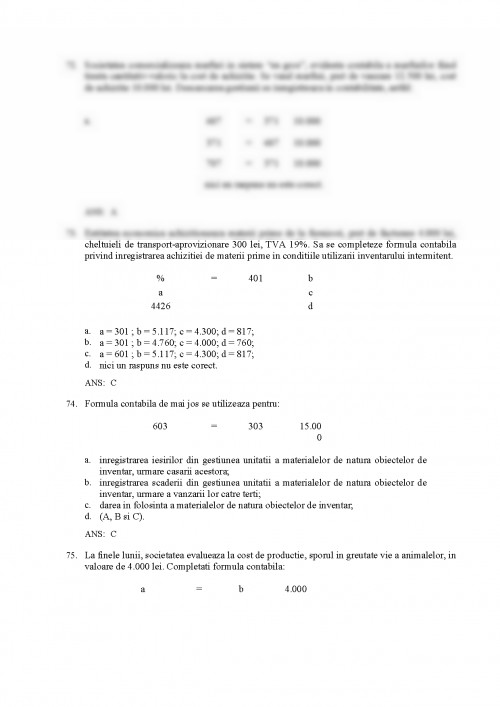

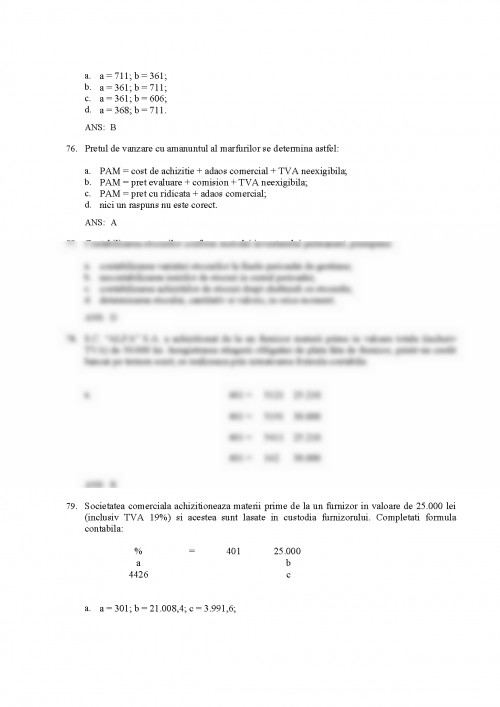

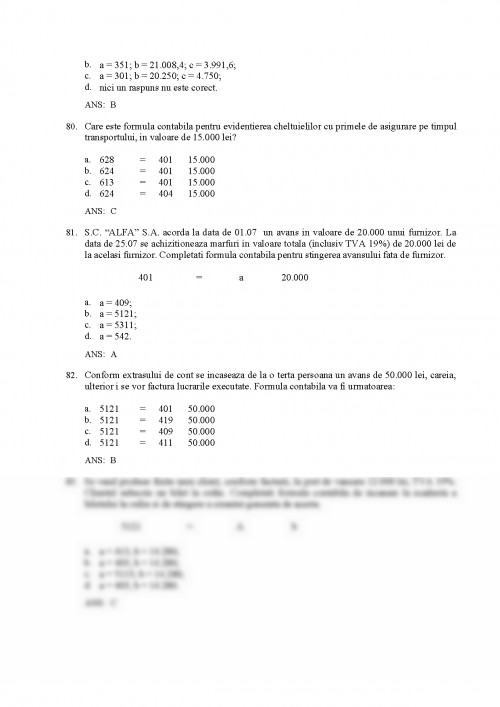

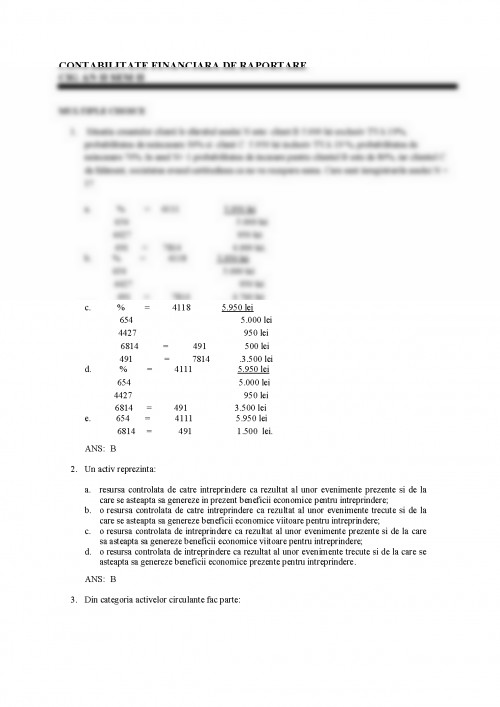

Situatia creantelor clienti ls sfarsitul anului N este: client B 5.000 lei exclusiv TVA 19%,

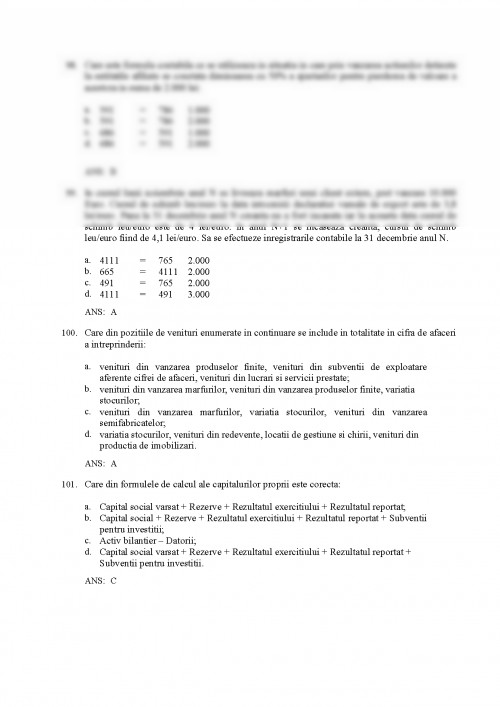

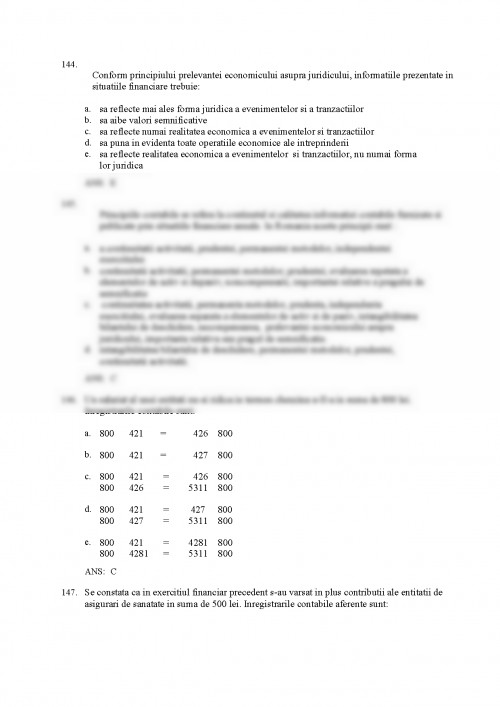

probabilitatea de neincasare 30% si client C 5.950 lei inclusiv TVA 19 %, probabilitatea de

neincasare 70%. In anul N+ 1 probabilitatea de incasare pentru clientul B este de 80%, iar clientul C

da faliment, societatea avand certitudinea ca nu va recupera suma. Care sunt inregistrarile anului N +

1?

a. % = 4111 5.950 lei

654 5.000 lei

4427 950 lei

491 = 7814 4.000 lei.

b. % = 4118 5.950 lei

654 5.000 lei

4427 950 lei

491 = 7814 4.760 lei

c. % = 4118 5.950 lei

654 5.000 lei

4427 950 lei

6814 = 491 500 lei

491 = 7814 3.500 lei

d. % = 4111 5.950 lei

654 5.000 lei

4427 950 lei

6814 = 491 3.500 lei

e. 654 = 4111 5.950 lei

6814 = 491 1.500 lei.

ANS: B

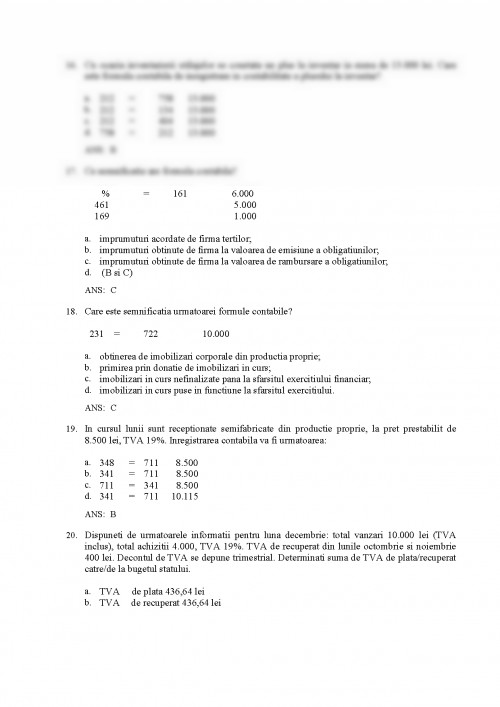

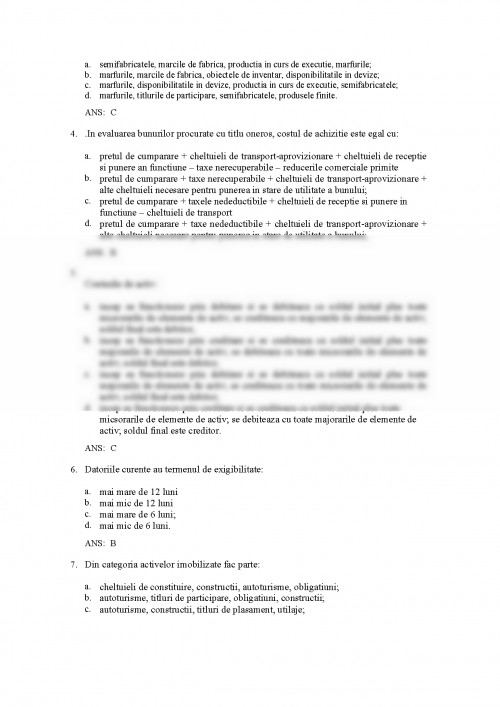

2. Un activ reprezinta:

a. resursa controlata de catre intreprindere ca rezultat al unor evenimente prezente si de la

care se asteapta sa genereze in prezent beneficii economice pentru intreprindere;

b. o resursa controlata de catre intreprindere ca rezultat al unor evenimente trecute si de la

care se asteapta sa genereze beneficii economice viitoare pentru intreprindere;

c. o resursa controlata de intreprindere ca rezultat al unor evenimente prezente si de la care

sa asteapta sa genereze beneficii economice viitoare pentru intreprindere;

d. o resursa controlata de intreprindere ca rezultat al unor evenimente trecute si de la care se

asteapta sa genereze beneficii economice prezente pentru intreprindere.

ANS: B

3. Din categoria activelor circulante fac parte:

a. semifabricatele, marcile de fabrica, productia in curs de executie, marfurile;

b. marfurile, marcile de fabrica, obiectele de inventar, disponibilitatile in devize;

c. marfurile, disponibilitatile in devize, productia in curs de executie, semifabricatele;

d. marfurile, titlurile de participare, semifabricatele, produsele finite.

ANS: C

4. In evaluarea bunurilor procurate cu titlu oneros, costul de achizitie este egal cu:

a. pretul de cumparare + cheltuieli de transport-aprovizionare + cheltuieli de receptie

si punere an functiune - taxe nerecuperabile - reducerile comerciale primite

b. pretul de cumparare + taxe nerecuperabile + cheltuieli de transport-aprovizionare +

alte cheltuieli necesare pentru punerea in stare de utilitate a bunului;

c. pretul de cumparare + taxele nedeductibile + cheltuieli de receptie si punere in

functiune - cheltuieli de transport

d. pretul de cumparare + taxe nedeductibile + cheltuieli de transport-aprovizionare +

alte cheltuieli necesare pentru punerea in stare de utilitate a bunului;

ANS: B

5.

Conturile de activ:

a. incep sa functioneze prin debitare si se debiteaza cu soldul initial plus toate

micsorarile de elemente de activ; se crediteaza cu majorarile de elemente de activ;

soldul final este debitor;

b. incep sa functioneze prin creditare si se crediteaza cu soldul initial plus toate

majorarile de elemente de activ; se debiteaza cu toate micsorarile de elemente de

activ; soldul final este debitor;

c. incep sa functioneze prin debitare si se debiteaza cu soldul initial plus toate

majorarile de elemente de activ; se crediteaza cu toate micsorarile de elemente de

activ; soldul final este debitor;

d. incep sa functioneze prin creditare si se crediteaza cu soldul initial plus toate

micsorarile de elemente de activ; se debiteaza cu toate majorarile de elemente de

activ; soldul final este creditor.

ANS: C

6. Datoriile curente au termenul de exigibilitate:

a. mai mare de 12 luni

b. mai mic de 12 luni

c. mai mare de 6 luni;

d. mai mic de 6 luni.

ANS: B

7. Din categoria activelor imobilizate fac parte:

a. cheltuieli de constituire, constructii, autoturisme, obligatiuni;

b. autoturisme, titluri de participare, obligatiuni, constructii;

c. autoturisme, constructii, titluri de plasament, utilaje;

Documentul este oferit gratuit,

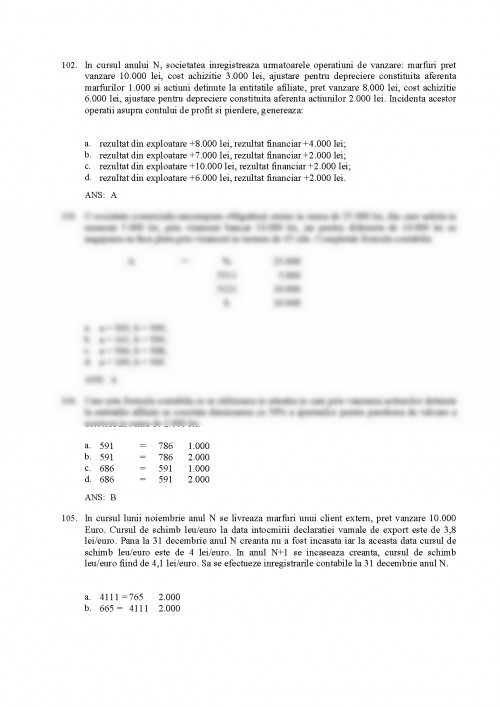

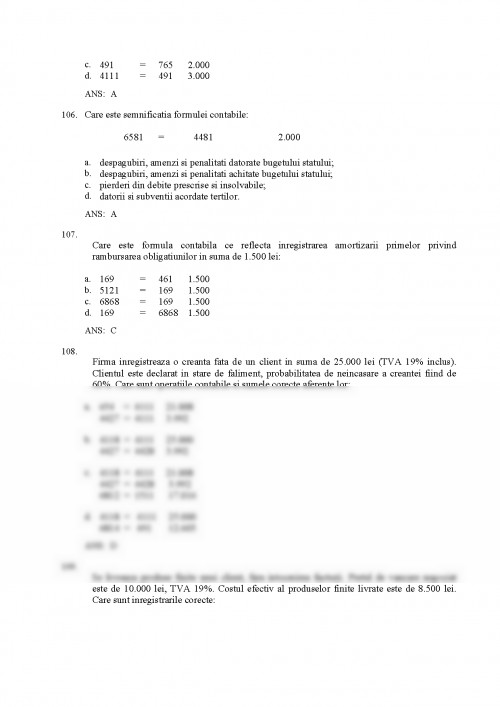

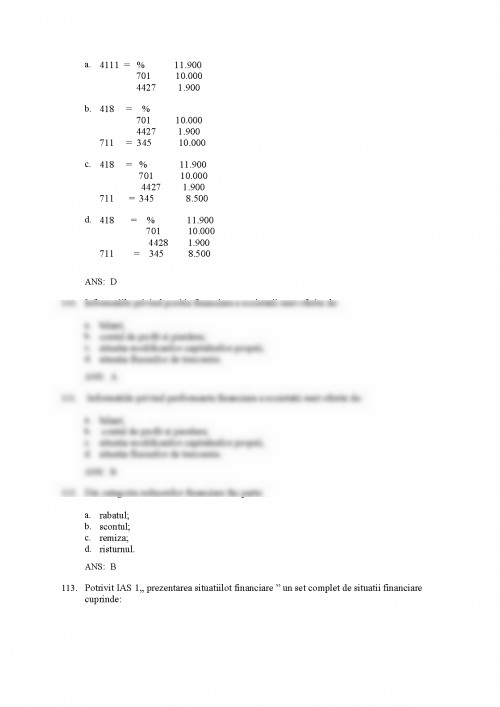

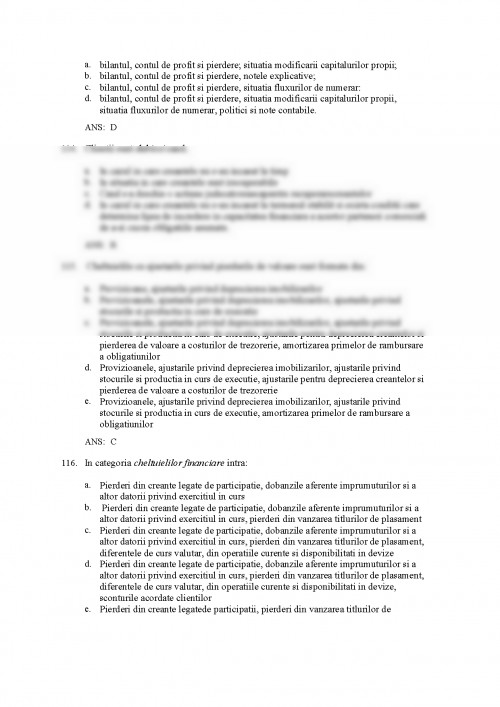

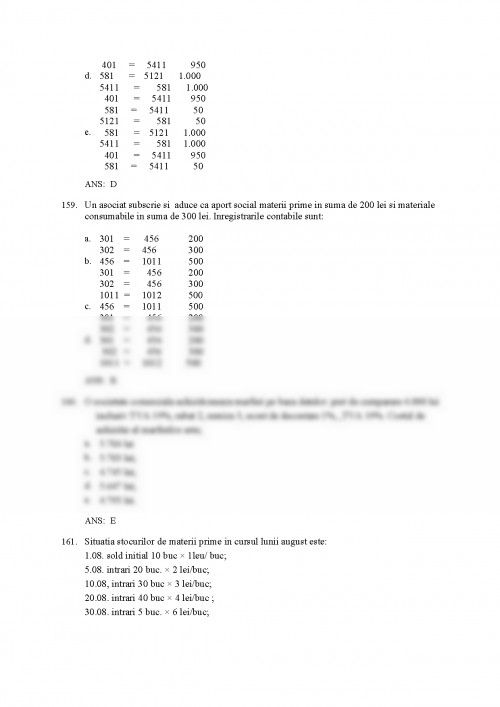

trebuie doar să te autentifici in contul tău.