Relatii valutar financiare internationale

1)Sa se stabileasca cursul la termen (1 luna )a lirei sterline in dolari SUA, daca se cunoaste urmat

NY - cursul spot 1- - 1.2830/75$, forwards 1 luna 25/20

Bratislava - cursul spot 1- - 1.6130/45$, forwards 1 luna 25/20

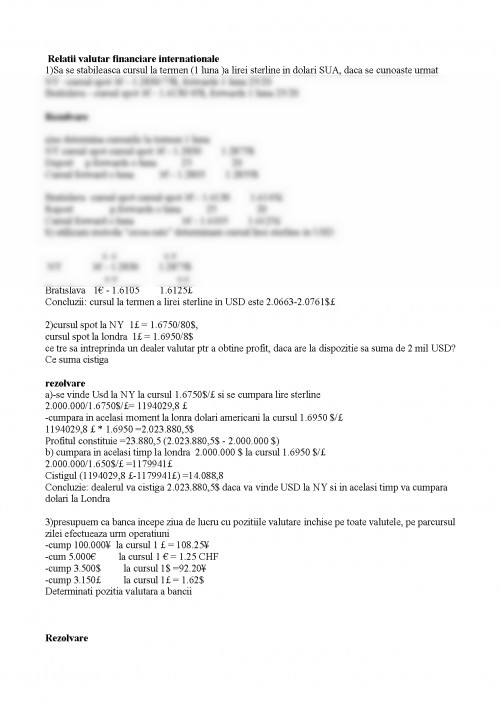

Rezolvare

a)se determina cursurile la termen 1 luna

NY cursul spot cursul spot 1- - 1.2830 1.2875$

Deport p.forwards o luna 25 20

Cursul forward o luna 1- - 1.2805 1.2855$

Bratislava cursul spot cursul spot 1- - 1.6130 1.6145-

Report p.forwards o luna 25 20

Cursul forward o luna 1- - 1.6105 1.6125-

b) utilizam metoda "cross-rate" determinam cursul lirei sterline in USD

c. c c.v

NY 1- - 1.2830 1.2875$

c.v c.c

Bratislava 1- - 1.6105 1.6125-

Concluzii: cursul la termen a lirei sterline in USD este 2.0663-2.0761$-

2)cursul spot la NY 1- = 1.6750/80$,

cursul spot la londra 1- = 1.6950/8$

ce tre sa intreprinda un dealer valutar ptr a obtine profit, daca are la dispozitie sa suma de 2 mil USD? Ce suma cistiga

rezolvare

a)-se vinde Usd la NY la cursul 1.6750$/- si se cumpara lire sterline

2.000.000/1.6750$/- = 1194029,8 -

-cumpara in acelasi moment la lonra dolari americani la cursul 1.6950 $/-

1194029,8 - * 1.6950 =2.023.880,5$

Profitul constituie =23.880,5 (2.023.880,5$ - 2.000.000 $)

b) cumpara in acelasi timp la londra 2.000.000 $ la cursul 1.6950 $/-

2.000.000/1.650$/- =1179941-

Cistigul (1194029,8 - -1179941- ) =14.088,8

Concluzie: dealerul va cistiga 2.023.880,5$ daca va vinde USD la NY si in acelasi timp va cumpara dolari la Londra

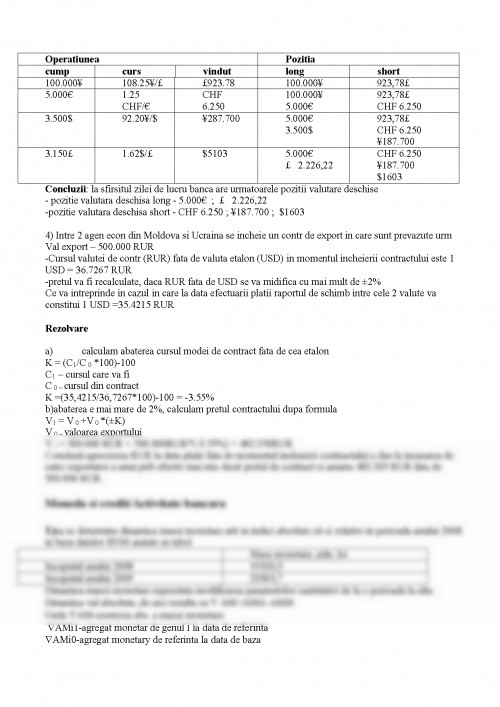

3)presupuem ca banca incepe ziua de lucru cu pozitiile valutare inchise pe toate valutele, pe parcursul zilei efectueaza urm operatiuni

-cump 100.000i la cursul 1 - = 108.25i

-cum 5.000- la cursul 1 - = 1.25 CHF

-cump 3.500$ la cursul 1$ =92.20i

-cump 3.150- la cursul 1- = 1.62$

Determinati pozitia valutara a bancii

Rezolvare

Operatiunea Pozitia

cumpcursvindutlongshort

100.000i108.25i/- - 923.78100.000i923,78-

5.000- 1.25 CHF/- CHF 6.250100.000i

5.000- 923,78-

CHF 6.250

3.500$ 92.20i/$i287.7005.000-

3.500$ 923,78-

CHF 6.250

i187.700

3.150- 1.62$/- $51035.000-

- 2.226,22CHF 6.250

i187.700

$1603

Concluzii: la sfirsitul zilei de lucru banca are urmatoarele pozitii valutare deschise

- pozitie valutara deschisa long - 5.000- ; - 2.226,22

-pozitie valutara deschisa short - CHF 6.250 ; i187.700 ; $1603

4) Intre 2 agen econ din Moldova si Ucraina se incheie un contr de export in care sunt prevazute urm

Val export - 500.000 RUR

-Cursul valutei de contr (RUR) fata de valuta etalon (USD) in momentul incheierii contractului este 1 USD = 36.7267 RUR

-pretul va fi recalculate, daca RUR fata de USD se va midifica cu mai mult de - 2%

Ce va intreprinde in cazul in care la data efectuarii platii raportul de schimb intre cele 2 valute va constitui 1 USD =35.4215 RUR

Rezolvare

a)calculam abaterea cursul modei de contract fata de cea etalon

K = (C1/C 0 *100)-100

C1 - cursul care va fi

C 0 - cursul din contract

K =(35,4215/36,7267*100)-100 = -3.55%

b)abaterea e mai mare de 2%, calculam pretul contractului dupa formula

V1 = V 0 +V 0 *(- K)

V 0 - valoarea exportului

V 1 = 500.000 RUR + 500.000RUR*(-3.55%) = 482.250RUR

Concluzii:aprecierea RUR la data platii fata de momentul incheierii contractului a dus la incasarea de catre exportator a unui pret efectiv mai mic decit pretul de contract si anume 482.205 RUR fata de 500.000 RUR.

Moneda si credit/Activitate bancara

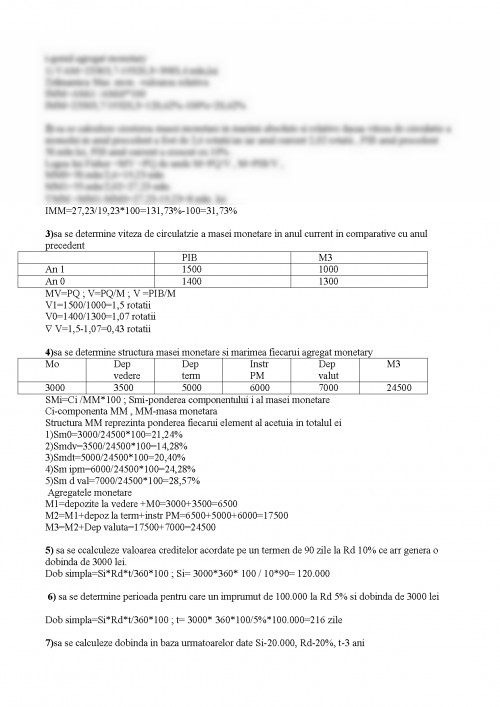

1)sa se determine dinamica masei monetare atit in indici absolute cit si relativi in perioada anului 2008 in baza datelor BNM aratate in tabel

Masa monetara ,mln. lei

Inceputul anului 200819320,3

Inceputul anului 200923303,7

Dinamica masei monetare reprezinta modificarea parametrilor cantitativi de la

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.