NUtilizarea instrumentelor birotice in managementul financiar-contabil al firmei acopera o paleta larga de domenii, cum sunt: activitatea comerciala, aprovizionare, desfacere, marketing; relatiile firmei cu institutiile bancare; asigurarile; transporturile; urmarirea obligatiilor fiscale etc. In acest cadru, in care contabilitatea ocupa un loc important, setul de aplicatii din acest capitol isi propune realizarea, asistata birotic, a principalelor situatii financiare ale unei societati pe actiuni (corporatii) care isi desfasoara activitatea in Statele Unite sau in afara SUA si care utilizeaza sistemul de contabilitate american. Din aceste considerente, in aceasta aplicatie am utilizat conceptele de specialitate, atat in limba romana, cat si in engleza americana. Aplicatia se incheie cu un glosar bilingv continand termenii folositi in acest set de probleme.

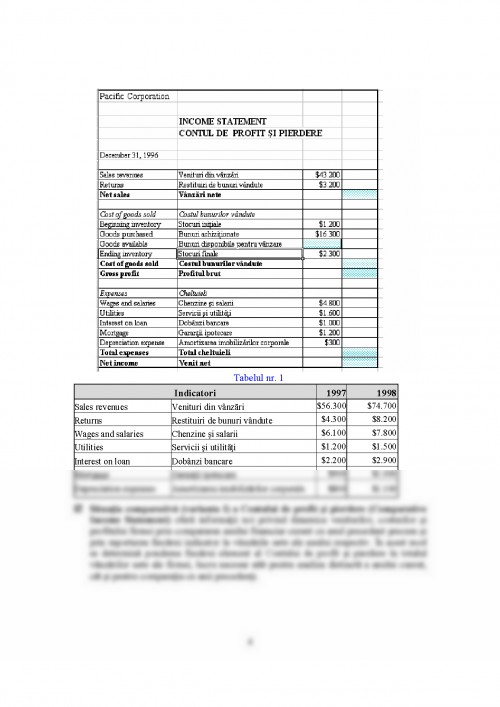

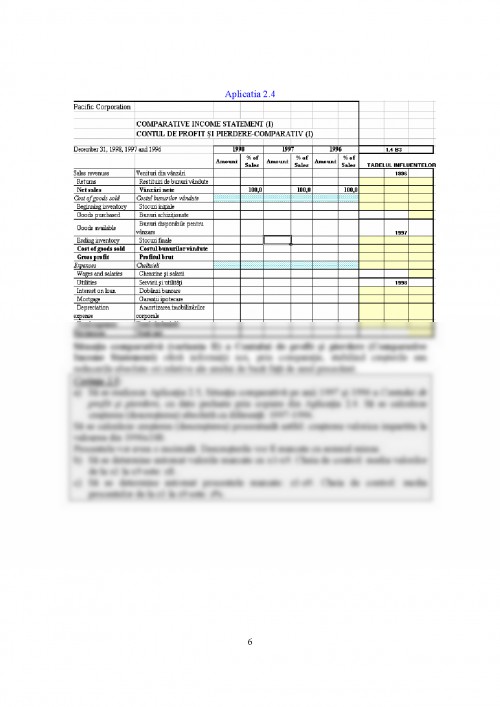

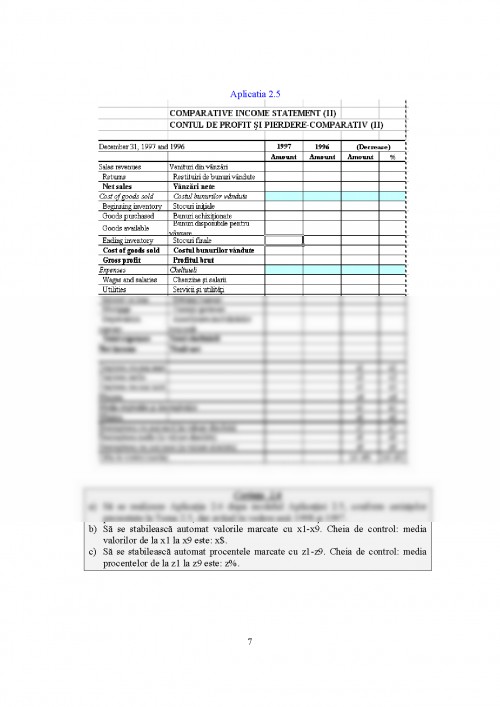

Contul de profit si pierdere (Income statement)

Situatia financiara ''Contul de profit si pierdere'' acopera o anumita perioada de timp (saptamana, luna, an) si contine o serie de indicatori financiar-contabili de maxima utilitate pentru manageri, salariati si actionari. Pentru a putea realiza cu mijloace birotice aceasta aplicatie, este mai intai necesara o succinta si graduala prezentare a principalelor categorii economice cu caracter financiar-contabil continute intr-un asemenea document.

- Vanzarile (Sales) constituie valoarea produselor, marfurilor si serviciilor livrate sau prestate de firma intr-o perioada de timp data, spre exemplu un an.

- Costul bunurilor vandute (Cost of goods sold) sau Costul vanzarilor (Cost of sales) reprezinta totalitatea costurilor de achizitionare a marfurilor precum si a costurilor de productie si de stocare a produselor finite.

- Profitul brut (Gross profit) reprezinta diferenta dintre incasarile din vanzarea bunurilor (marfuri sau produse finite) si cheltuielile efectuate pentru cumpararea marfurilor sau pentru fabricarea produselor finite.

- Cheltuielile (Expenses) se refera la cheltuieli administrative, generale si de distributie a produselor vandute.

- Venitul net (Net income) se obtine prin deducerea cheltuielilor din beneficiul brut.

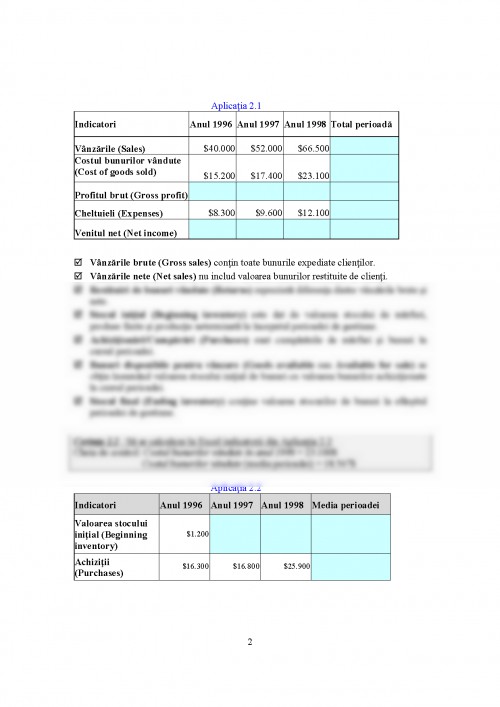

Cerinta 2.1 : Sa se rezolve in Excel Aplicatia 2.1, calculandu-se toti indicatorii care lipsesc. Cheia de control: Venitul net (total perioada) = 72.800$

Aplicatia 2.1

Indicatori Anul 1996 Anul 1997 Anul 1998 Total perioada

Vanzarile (Sales) $40.000 $52.000 $66.500

Costul bunurilor vandute (Cost of goods sold) $15.200 $17.400 $23.100

Profitul brut (Gross profit)

Cheltuieli (Expenses) $8.300 $9.600 $12.100

Venitul net (Net income)

- Vanzarile brute (Gross sales) contin toate bunurile expediate clientilor.

- Vanzarile nete (Net sales) nu includ valoarea bunurilor restituite de clienti.

- Restituiri de bunuri vandute (Returns) reprezinta diferenta dintre vanzarile brute si nete.

- Stocul initial (Beginning inventory) este dat de valoarea stocului de marfuri, produse finite si productie neterminata la inceputul perioadei de gestiune.

- Achizitionari/Cumparari (Purchases) sunt cumpararile de marfuri si bunuri in cursul perioadei.

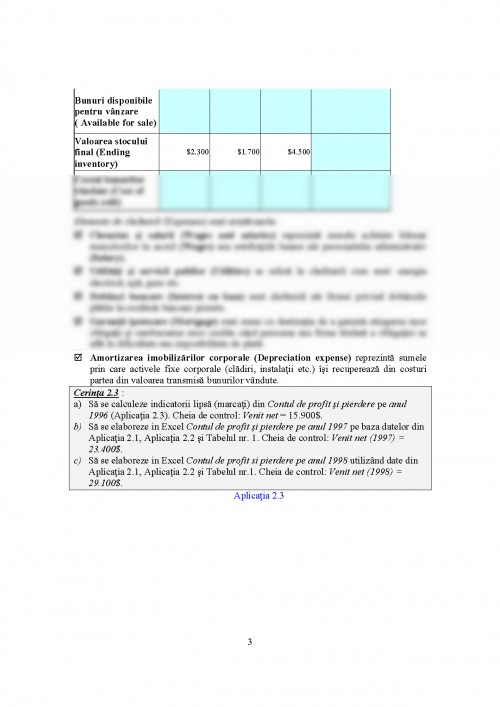

- Bunuri disponibile pentru vanzare (Goods available sau Available for sale) se obtin insumand valoarea stocului initial de bunuri cu valoarea bunurilor achizitionate in cursul perioadei.

- Stocul final (Ending inventory) contine valoarea stocurilor de bunuri la sfarsitul perioadei de gestiune.

Cerinta 2.2 : Sa se calculeze in Excel indicatorii din Aplicatia 2.2

Cheia de control: Costul bunurilor vandute in anul 1998 = 23.100$

Costul bunurilor vandute (media perioadei) = 18.567$

Aplicatia 2.2

Indicatori Anul 1996 Anul 1997 Anul 1998 Media perioadei

Valoarea stocului initial (Beginning inventory) $1.200

Achizitii (Purchases) $16.300 $16.800 $25.900

Bunuri disponibile pentru vanzare ( Available for sale)

Valoarea stocului final (Ending inventory) $2.300 $1.700 $4.500

Costul bunurilor vandute (Cost of goods sold)

egescu Mihaela

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.