Contractele FRA sunt instrumente extrabilantiere, negociate pe piata over-the-counter (OTC). Intr-un contract FRA, cumparatorul se angajeaza sa plateasca vanzatorului la data decontarii o rata fixa a dobanzii stabilita prin contract si sa primeasca o rata variabila a dobanzii.

Elementele unui contract FRA sunt:

1) Valoarea notionala (VN) - suma ipotetica de bani care este imprumutata sau data cu imprumut intr-un FRA - este utilizata pentru a calcula sumele ce trebuie decontate in cadrul contractului;

2) Rata FRA ( ) - rata fixa a dobanzii din contractul FRA;

3) Rata de referinta ( ) - rata variabila a dobanzii, de regula LIBOR, EURIBOR sau ROBOR.

4) Data decontarii - momentul in care incepe imprumutul ipotetic din FRA si este si data la care se plateste/primeste diferenta dintre rata variabila si rata FRA. De ex., pentru un FRA 2v5, data decontarii este peste 2 luni;

5) Data maturitatii - data la care imprumutul ipotetic ajunge la maturitate. Pentru un FRA 2v5, data maturitatii este peste 5 luni.

6) Data fixingului - data la care se determina valoarea ratei de referinta - 2 zile inainte de data decontarii.

7) Cumparatorul (cel care este long pe un contract FRA) - este debitorul sau imprumutatul, cel care este de acord ca la data decontarii sa plateasca rata fixa a dobanzii si sa primeasca rata variabila a dobanzii.

8) Vanzatorul (cel care este short pe un contract FRA) - este creditorul sau imprumutatorul, cel care este de acord ca la data decontarii sa plateasca rata dobanzii variabila si sa primeasca rata dobanzii fixa.

La data decontarii se stabilesc sumele ce trebuie platite/primite de cumparator, respectiv de vanzator.

- daca , atunci cumparatorul primeste de la vanzator diferenta dintre cele doua rate de dobanda aplicate valorii notionale;

- daca , atunci cumparatorul plateste vanzatorului diferenta.

Suma platita/primita se calculeaza utilizand formula:

Actualizarea se face pentru ca decontarea are loc inainte de maturitatea contractului.

Ex1. Se considera un contract FRA 3v9 tranzactionat pe data de 12 martie in urmatoarele conditii: valoarea notionala 10 mil USD, rata FRA 3,5%, rata de referinta LIBOR6M. Sa se analizeze situatia in care rata dobanzii LIBOR6M la data fixing-ului este 3,7% si situatia in care aceasta este 3,1%. Sa se precizeze care este data decontarii, data maturitatii si data fixingului.

Data decontarii este 3 luni dupa incheierea contractului adica 12 iunie. Data maturitatii este 9 luni dupa incheierea contractului adica 12 decembrie. In ceea ce priveste data fixingului, aceasta este 2 zile inaninte de decontare adica 10 iunie.

- daca LIBOR6M=3,7% atunci cumparatorul primeste de la vanzator diferenta

- daca LIBOR6M=3,1 atunci cumparatorul plateste vanzatorului diferenta

Utilizarea contractelor FRA:

a) acoperirea riscului de rata a dobanzii (hedging):

- daca se doreste acoperirea impotriva cresterii ratei dobanzii se cumpara contracte FRA

- daca se doreste acoperirea impotriva scaderii ratei dobanzii se vand contracte FRA

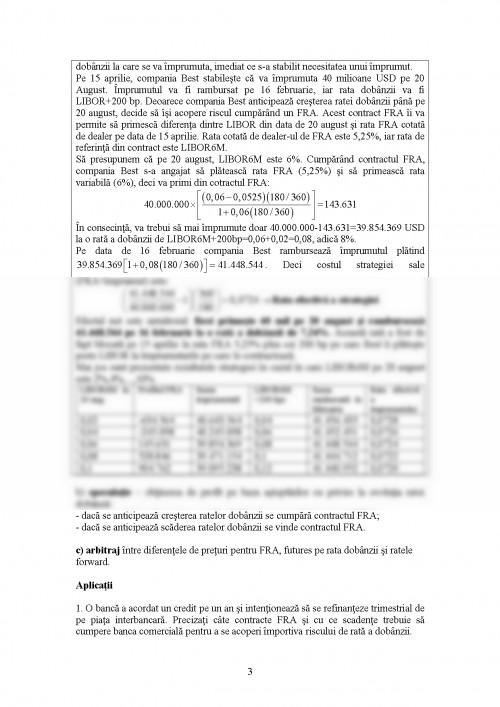

Ex2: O banca comerciala acorda un credit unui client al sau, societatea comerciala A la o rata fixa dobanzii egala cu 10%, pe o perioada de 6 luni. Pentru a acorda acest credit, banca se finanteaza de pe piata interbancara la o rata fixa a dobanzii egala cu 5% pe 3 luni. Este evident ca pentru a isi finanta creditul acordat lui A si dupa primele 3 luni, banca va trebui sa se refinanteze din nou de pe piata interbancara pentru inca 3 luni. Daca dupa 3 luni, rata dobanzii pe piata interbancara creste peste 5%, banca se finanteaza mai scump, deci pierde. Daca dimpotriva, rata dobanzii scade sub 5% atunci banca se finanteaza mai ieftin, deci castiga. In consecinta, banca are urmatoarele optiuni:

a) nu se acopera impotriva riscului de rata a dobanzii, asteapta momentul in care trebuie sa se refinanteze, asumandu-si riscul de a se refinanta mai scump;

b) contracteaza in prezent un imprumut forward forward care incepe peste 3 luni si se termina peste 6 luni la rata fixa a dobanzii de 5%. Acesta este un contract ferm, in cazul in care ratele dobanzilor scad pe piata interbancara, banca se va refinanta mai scump peste 3 luni;

c) intra intr-un contract FRA 3v6 (data decontarii peste 3 luni, iar data maturitatii peste 6 luni) la rata dobanzii fixa de 5%, iar rata dobanzii variabila o rata de referinta de pe piata interbancara (de exemplu ROBOR). In acest fel, daca dupa 3 luni, rata dobanzii creste pana la 6% de exemplu, banca se refinanteaza mai scump, dar pe baza contractului FRA primeste diferenta dintre rata variabila a dobanzii si rata fixa a dobanzii (6%-5%=1%). Pe de alta parte, daca rata dobanzii scade peste 3 luni pana la 4% de exemplu, banca se refinanteaza mai ieftin dar trebuie sa plateasca diferenta din contractul FRA (5%-4%=1%). Rezultatul acestei strategii este similara cu un imprumut forward forward, insa contractul FRA fiind tranzactionabil poate fi oricand vandut.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.