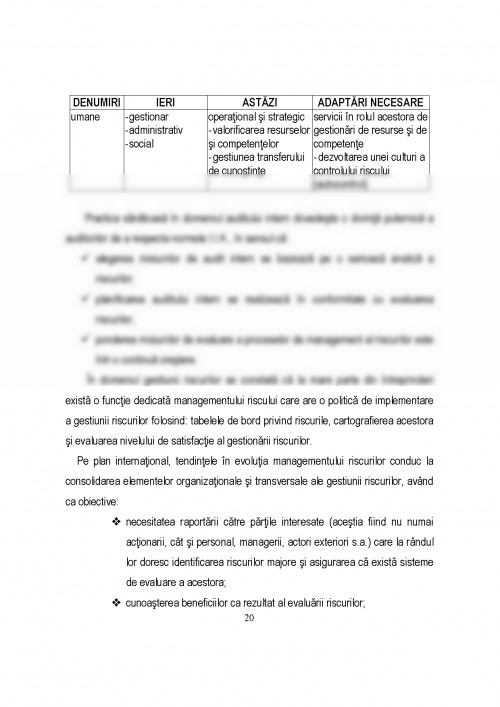

In literatura de specialitate riscul este un subiect predilect, ceea ce demonstreaza importanta dar si complexitatea lui in economia organizatiilor.

in practica, organizatiile se confrunta cu o mare varietate de riscuri, atat interne, cat si externe, care datorita acestor aspecte, niciodata nu pot fi avute in vedere 100%.

Pentru management este important sa depisteze riscurile, sa le clasifice si sa se ocupe de ele in ordinea probabilitatii de aparitie si a iminentei impactului pe care-l pot produce, fiind convins ca nu pot fi abordate toate riscurile.

Riscul este amenintarea ca un eveniment sau o actiune sa afecteze negativ capacitatea unei organizatii de a-si atinge obiectivele stabilite.

Riscurile posibile se identifica pe fiecare obiectiv al entitatii/functiei/ activitatii/programului/procesului/operatiei, urmand apoi o monitorizare perma-nenta a evolutiei lor pentru a stabili pe cele mai probabile.

Auditorul intern din momentul declansarii activitatilor premergatoare desfasurarii misiunilor de audit si pana la finalizarea acestora se va preocupa de riscuri. Datorita insistentei in identificarea, analiza si evolutia riscurilor, pe tot parcursul demersului sau, auditorul intern este pentru multi perceput ca fiind ,,DOMNUL RISC".

in practica, exista mai multe tipuri de riscuri clasificate dupa anumite criterii, si anume:

1. Dupa probabilitatea aparitiei riscurile sunt:

- riscuri potentiale, susceptibile sa se produca daca nu se instituie un control eficient care sa le previna si/sau sa le corecteze;

- riscuri posibile, reprezentate de acele riscuri potentiale pentru care managementul nu a intreprins cele mai eficiente masuri pentru a le elimina sau pentru a le diminua impactul.

2. Dupa natura lor, riscurile sunt:

a) riscuri strategice, referitoare la realizarea unor actiuni gresite, legate de organizare, de resurse, de mediu, de dotarea IT s.a.

b) riscuri informationale, referitoare la adoptarea unor sisteme nesigure sau neperformante pentru prelucrarea informatiilor si pentru raportare;

c) riscuri financiare, legate de pierderea unor resurse financiare sau acumularea de pasive inacceptabile.

3. Dupa natura activitatilor/operatiilor desfasurate in cadrul entitatilor, riscurile sunt:

- riscuri legislative;

- riscuri financiare;

- riscuri de functionare;

- riscuri comerciale;

- riscuri juridice;

- riscuri sociale;

- riscuri de imagine

- riscuri legate de mediu;

- riscuri ce privesc securitatea informatiilor s.a.

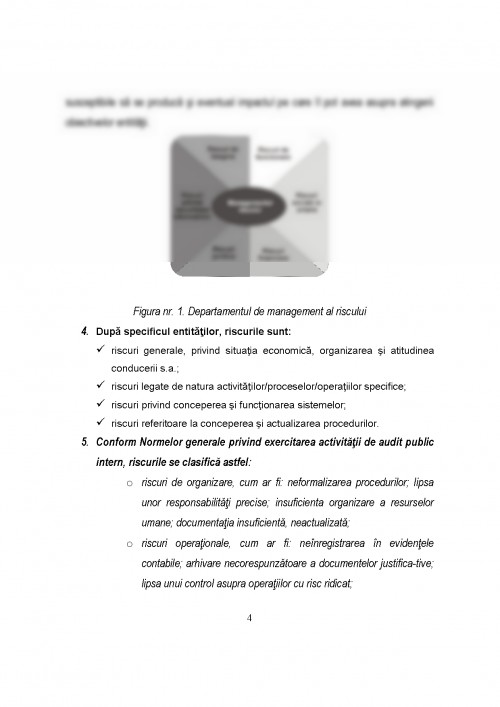

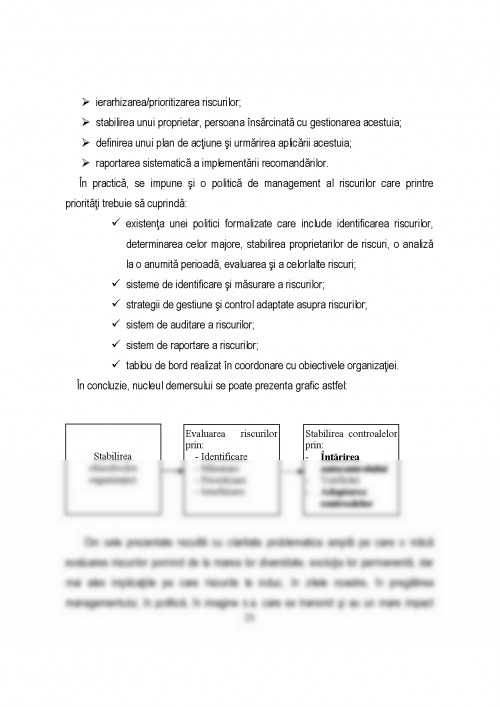

Prezentam in continuare in Figura nr.1 : Departamentul managementului riscului, care acolo unde este organizat are sarcina gestionarii riscului, din cadrul entitatii,

1. Recomandari privind controlul intern - extras din - Noua practica a controlului intern- cu autorizare IFACI, realizat de Ministerul Finantelor Publice in cadrul unui proiect finantat de PHARE, Bucuresti, 2004

2. THE INSTITUTE OF INTERNAL AUDITORS - The Professional Practices Framework

3. INSTITUTUL FRANCEZ AL AUDITORILOR CONSULTANtI INTERNI - IFACI - Norme profesionale ale auditului intern

4. Legea nr. 672/2002 privind auditul public intern, M.Of. nr. 953/2002.

5. Legea nr. 133/2002 pentru aprobarea OUG nr. 75/1999-republicata, privind activitatea de audit financiar, M.Of. nr. 598/2003

6. Ordonanta Guvernului nr. 37/2004 pentru modificarea si completarea reglementarilor privind auditul intern, M.Of. nr. 91/2004

7. OMFP nr. 38/2003 pentru aprobarea Normelor generale privind exercitarea activitatii de audit public intern, M.Of. nr. 130 bis/2003.

8. OMFP nr. 423/2004 pentru modificarea si completarea Normelor generale privind exercitarea activitatii de audit public intern, aprobate prin OMFP nr. 38/2003.

9. OMFP nr. 252/2004 pentru aprobarea Codului privind conduita etica a auditorului intern, M.Of. nr. 128/2004.

10. OMFP nr. 768/2003 privind delegarea de competenta a unor atributii ale UCAAPI in competenta serviciilor de control si audit intern al DGFP judetene si a municipiului Bucuresti,

11. OMFP nr. 769/2003 pentru aprobarea procedurii de avizare a numirii/destituirii sefilor compartimentelor de audit public intern din entitatile publice.

12. Normele specifice privind exercitarea activitatii de audit public intern de la nivelul Ministerului Finantelor Publice.

13. Raportul de activitate al UCAAPI pentru anul 2003.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.