Definitia formala a XBRL este: "un limbaj electronic standard pentru informarea afacerii, pentru rapoarte financiare si analiza".

XBRL ofera utilizatorului abilitatea de a afisa atat numere cat si contextul despre modul de creare a informatiei numerice. Drept urmare, XBRL (eXtensible Business Reporting Language) este un limbaj extensibil de raportare economica destinat colectarii informatiilor financiar-contabile despre procesele informationale din intreprinderi, care pot fi, conform normelor legale, raportate actionarilor, bancilor, normatorilor, investitorilor si tuturor tertilor interesati. Scopul acestui limbaj consta in usurarea analizei si schimbului de informatii de catre si /intre toti utilizatorii interesati.

Contabilitatea este o chestiune de fapt; contabilul este o chestiune de opinie.Contabilili inregistreaza tranzactii cu precizie, dar asamblarea tuturor acestor tranzactii intr-o reprezentare corecta si exacta a unei afaceri necesita interpretarea si avizerea lor.

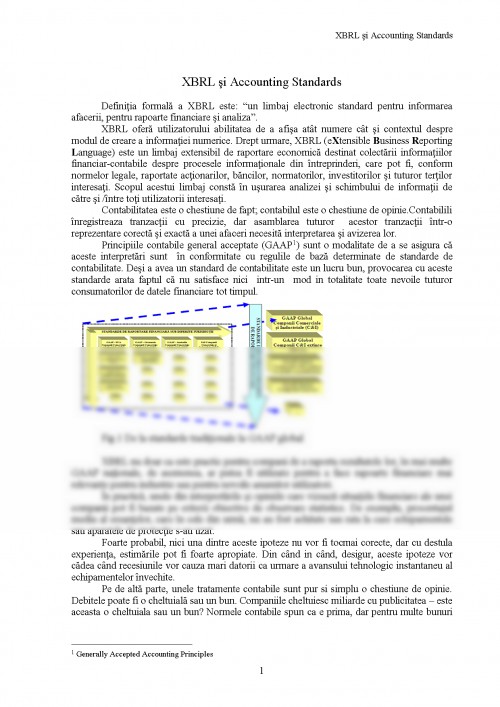

Principiile contabile general acceptate (GAAP ) sunt o modalitate de a se asigura ca aceste interpretari sunt in conformitate cu regulile de baza determinate de standarde de contabilitate. Desi a avea un standard de contabilitate este un lucru bun, provocarea cu aceste standarde arata faptul ca nu satisface nici intr-un mod in totalitate toate nevoile tuturor consumatorilor de datele financiare tot timpul.

Fig.1 De la standarde traditionale la GAAP global

XBRL nu doar ca este practic pentru compani de a raporta rezultatele lor, in mai multe GAAP nationale, de asemenea, ar putea fi utilizate pentru a face rapoarte financiare mai relevante pentru industrie sau pentru nevoile anumitor utilizatori.

In practica, unele din interpretarile si opiniile care vizeaza situatiile financiare ale unei companii pot fi bazate pe criterii obiective de observare statistice. De exemplu, procentajul mediu al creantelor, care in cele din urma, nu au fost achitate sau rata la care echipamentele sau aparatele de protectie s-au uzat.

Foarte probabil, nici una dintre aceste ipoteze nu vor fi tocmai corecte, dar cu destula experienta, estimarile pot fi foarte apropiate. Din cand in cand, desigur, aceste ipoteze vor cadea cand recesiunile vor cauza mari datorii ca urmare a avansului tehnologic instantaneu al echipamentelor invechite.

Pe de alta parte, unele tratamente contabile sunt pur si simplu o chestiune de opinie. Debitele poate fi o cheltuiala sau un bun. Companiile cheltuiesc miliarde cu publicitatea - este aceasta o cheltuiala sau un bun? Normele contabile spun ca e prima, dar pentru multe bunuri de consum ambalate, toata aceasta publicitatea este o componenta vitala pentru crearea unui brand important.

In general principiile contabile sun acceptate din doua motive. Unul este de a permite persoanelor din afara companiei sa compare rezultatele acesteia cu ale altor companii si de a evalua starea de afaceri, folosind standardul de masurare.

Cel de-al doilea este de a dejuca trisorii (care impotriva standardelor chiar exista) care ar intoarce faptele si opiniile pentru a exagera starea de sanatate a afacerii.

Asa cum economiile nationale au devenit din ce in ce mai bine integrate de comertul liber si cresterea prosperitatii in intreaga lume au apropiat pietele financiare internationale, s-a creat necesitatea de a aplica standarde consistente in intreaga lume.

Desi manierismele contabile nationale au fost tolerate in trecut; astazi sunt mult mai putin tolerate. Oamenii investesc peste tot si companiile au mult mai multa latitudine decat in trecut, cand au ales sa aiba capital propriu si titluri de creanta tranzactionate.

Un singur sistem GAAP ar fi valoros din acelasi motiv cum ca o singura scara de temperatura este de folos. Doua sisteme dominante de GAAP pot fi mai putin incurcate decat o multime, dar la fel ca si Farenheit si Celsius, aceasta poate fi dificil pentru persoanele obisnuite cu o scara pentru a putea sa se refere la celelalte.

Un limbaj standardizat de raportare are ca obiectiv sa reduca costul informatiei, sa creasca utilitatea, sa accelereze cursul informational si sa globalizeze forma si continutul informatiei financiare1. El ajuta la crearea unui curs neintrerupt de informatie intre diferite organizatii si amplifica capacitatile de raportare permise de tehnologii.

Totusi, exista o problema fundamentala cu GAAP, in sensul ca acesta este un numitor comun de reguli de afaceri care se aplica la un set foarte divers de afaceri. Fiecare afacere are propriile obiceiuri si caracteristicile economice. Chiar daca multe dintre acestea pot fi cu usurinta acomodate in GAAP, inca mai exista altele care nu se pot acomoda.

Perioada de timp fiscal acceptata este de un an - o caracteristica cu radacini adanci intr-o economie agrara. Pentru aproape toate industriile acel an este o perioada de timp utila. Cu toate acestea, unele intreprinderi, cum ar fi constructoare de nave, industria aerospatiala si constructii opereaza in cadre de timp de mai multi ani.

O mare parte din estimare si interpretare continua sa incerce sa potriveasca un an de rezultatele a proiectelor de mai multi ani intr-o notiune de profit si pierdere anuala.

Dificultatea de a aplica un singur standard de interpretare poate fi ilustrat prin analogie uitandu-se la taxonomia XBRL. comerciala si industriala 2005 US GAAP. Aceasta taxonomie a fost cea mai buna la descrierea bunurilor de baza si a societatilor de productie dar necesita etichetari personalizate substantiale pentru companiile de servicii sau firme care aveau diferite modele de afaceri.

- Brennan, M., (1991), "A perspective on accounting and stock prices", Accounting Review, 66(1): 67-79.

- [Coffin, 2000], Coffin, Z (2000), "The top 10 effects of XBRL". Management Accounting, Volume 82, Issue 12, 64-67.

- http://ifr.SAP.com SAP Business Framework

- http://business.fullerton.edu/xbrl Educatia moderna in domeniu

- http://xbrlsolutions.com instrumente de lucruXNRL

- dev.ekeeper.com, www.kpmg.com creareataxonomiilor si instrumente de editare

- http://www.xbrl.org resurse si solutii

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.