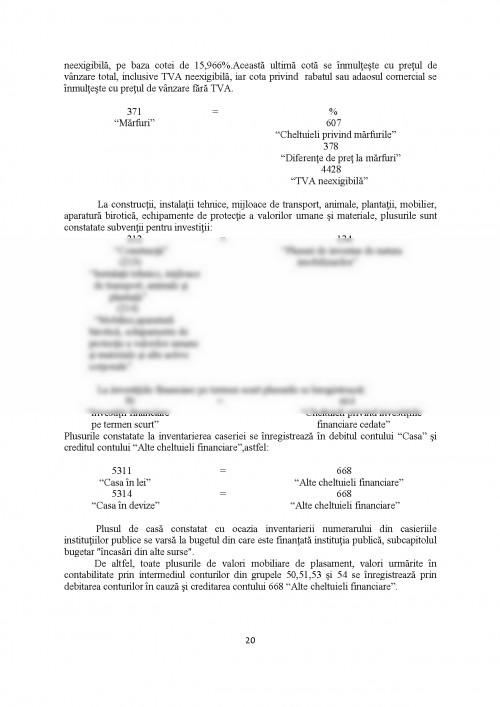

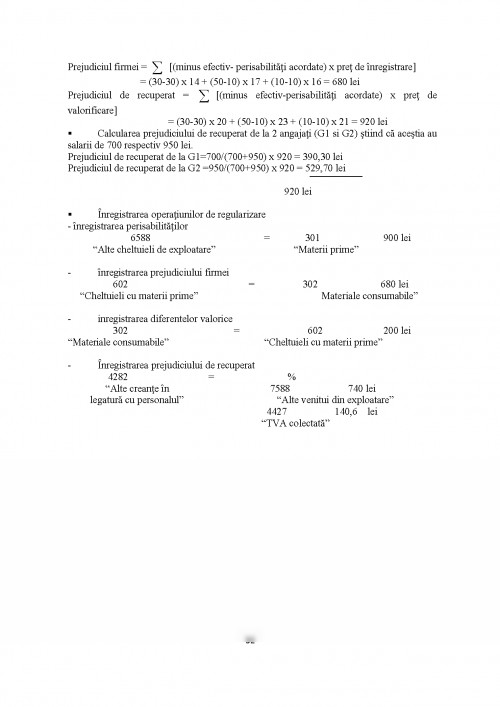

Toate entitatile cu personalitate juridica titulare de partimoniu poseda un ansamblu de bunuri corporale si necorporale necesare desfasurarii activitatii economice, sociale si politice, bunuri din a caror utilizare si gestionare rezulta drepturi si obligatii cu valoare economica, determinarea elementelor de active si de pasive la nivel global realizandu-se prin inventariere.

Realizarea operatiunii de inventariere a elementelor de active si de pasive ale patrimoniului unei entitati, asigura premisele indeplinirii obiectivului fundamental in ceea ce priveste produsele si instrumentele financiar-contabile, prin prezentarea situatiilor financiare anuale de inchidere a exercitiului financiar doar a acelor informatii caracterizate prin sinceritate, fidelitate si realitate.

Din aceasta cauza informatiile vor fi deosebit de relevante si pentru prevenirea unor consecinte cu implicatii nefavorabile in gestionarea elementelor de activ si de pasiv ale entitatii si binenteles in adoptarea de catre, conducatorul(ordonatorul de credite) a unor decizii care nu concorda cu realitatea.

In aceasta lucrare, data fiind importanta inventarierii in ceea ce priveste administrarea, verificarea existentei si asigurarea integritatii patrimoniului unei entitati, voi prezenta modalitatea toeretica de organizare si efectuare a inventarierii elementelor de activ si de pasiv, reglementate de prevederile legale in vigoare la aceasta data, precum si modalitatea de transpunere in practica a actelor normative pentru desfasurarea activitatii specifice inventarierii in vederea inregistrarii in evidenta contabila a diferentelor constatate la inventar si realizarii documentatiei necesare ca urmare a constatarilor facute.

CAPITOLUL I.

ASPECTE GENERALE PRIVIND INVENTARIEREA

Potrivit Normelor privind organizarea si efectuarea inventarierii elementelor de activ si de pasiv aprobate prin Ordinul ministrului finantelor publice nr. 1.802/2014, inventarierea elementelor de activ si de pasiv reprezinta ansamblul operatiunilor prin care se constata existenta tuturor elementelor respective, cantitativ-valoric sau numai valoric, dupa caz, la data la care aceasta se efectueaza.

Conform art. 7, alin.(1) din Legea contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare, persoanele prevazute la art. 1 au obligatia sa efectueze inventarierea generala a elementelor de activ si de pasiv detinute la inceputul activitatii, cel putin o data pe an pe parcursul functionarii lor, in cazul fuziunii sau incetarii activitatii, precum si in alte situatii prevazute de lege.

Potrivit art. 3 din normele mai sus mentionate, unitatile au obligatia sa efectueze inventarierea generala a elementelor de activ si de pasiv si in urmatoarele situatii:

a) la cererea organelor de control, cu prilejul efectuarii controlului, sau a altor organe prevazute de lege;

b) ori de cate ori sunt indicii ca exista lipsuri sau plusuri in gestiune, care nu pot fi stabilite cert decat prin inventariere;

c) ori de cate ori intervine o predare-primire de gestiune;

d) cu prilejul reorganizarii gestiunilor;

e) ca urmare a calamitatilor naturale sau a unor cazuri de forta majora;

f) in alte cazuri prevazute de lege.

In cazul in care, in situatiile enumerate mai sus, sunt inventariate toate elementele de activ dintr-o gestiune, aceasta poate tine loc de inventariere anuala, cu aprobarea administratorului, a ordonatorului de credite sau a persoanei care are obligatia gestionarii elementelor de activ si de pasiv.

1.1.Definirea, rolul si functiile inventarierii

In conformitate cu Legea contabilitatii nr. 82/1991, agentii economici au obligatia sa efectueze inventarierea generala in urmatoarele momente: la inceputul activitatii, cel putin o data pe an, pe parcursul functionarii sale, in momentul fuziunii sau incetarii activitatii, in alte situatii prevazute de lege.

Inventarierea reprezinta ansamblul operatiunilor prin care se constata existenta tuturor elementelor de activ si de pasiv, cantitativ si valoric, dupa caz in patrimoniul unitatii, la data la care acesta se efectueaza. In aceste conditii inventarierea poate fi considerata ca un ansamblu de operatiuni logice si practice strans legate intre ele, prin care se masoara la un moment dat marimea elementelor patrimoniale, din punct de vedere cantitativ si valoric, in scopul punerii de acord a datelor contabilitatii cu realitatea.

Inventarierea patrimoniului unitatilor prezinta o importanta deosebita pentru activitatea practica din mai multe puncte de vedere:

- inventarierea patrimoniului este punctul de plecare la unitatile nou infiintate, avand ca obiect principal stabilirea si evaluarea elementelor patrimoniale ce constituie aportul in natura;

- inventarierea este importanta si pentru motivul ca permite cunoasterea corectitudinii cu care sunt gestionate mijloacele materiale si banesti ale unitatii patrimoniale, descoperindu-se degradarile, lipsurile, sustragerile, furturile, permitand stabilirea raspunderilor celor vinovati si luarea masurilor pentru recuperarea prejudiciilor;

- inventarierea contribuie la calculul corect al unor indici si indicatori care la randul lor au o mare importanta in fundamentarea deciziilor; se pune accent pe dimensionarea productiei si a productiei in curs, calculul corect al costului productiei, stabilirea rezultatelor financiare finale;

- inventarierea contribuie la mobilizarea resurselor interne prin aceea ca permite identificarea valorilor materiale fara miscare si in general neutilizabile, avariate sau degradate, ca si creantele si angajamentele cu termene expirate pe care unitatea are obligatia sa le lichideze, astfel accelerand avantul economic si in general contribuind la respectarea disciplinei financiare.

Prin operatia de inventariere se pune deci, fata in fata informatia contabila pe de o parte si situatia patrimoniala concreta pe de alta parte in vederea stabilirii diferentelor si apoi restabilirea concordantei dintre ele.

Inventarierea, in calitatea sa de procedeu al metodei contabilitatii, indeplineste mai multe functii, dintre care mai semnificative sunt :

- functia de control al concordantei intre informatiile furnizate de contabilitate si realitate. Oricat de riguros este organizata o activitate de receptie, depozitare gestionare si eliberare din gestiune a bunurilor economice, oricat de bine este organizata si tinuta contabilitatea elementelor patrimoniale, in anumite situatii pot sa apara diferente intre soldurile scriptice si realitate. De regula, informatiile furnizate au un caracter relativ deoarece:

- bunurile economice sufera modificari cantitative si calitative din cauza unor factori obiectivi si subiectivi (perisabilitati, expira termenul de garantie, cresterea sau scaderea in greutate);

- in anumite gestiuni sau la alte sortimente de bunuri au loc sustrageri, furturi, risipa, proasta gospodarire;

- inregistrarea eronata in contabilitate (inregistrarea de mai multe ori, de la o gestiune la alta se folosesc gresit unitatile de masura, indicii de calitate, etc);

- personalul care gestioneaza, manipuleaza miscarea acestor bunuri da dovada de neglijenta sau nepricepere;

- la unele stocuri s-au creat stocuri fara miscare, greu vandabile sau de prisos;

- la unele elemente patrimoniale se inregistreaza calamitati naturale.

- functia de stabilire a situatiei nete si a rezultatului exercitiului.

Inventarierea este punctul de pornire si punctul de inchidere a oricarui exercitiu. Pe baza inventarierii se deschid conturile si se definitiveaza bilantul contabil.

- functia de calcul si de evidenta a stocurilor, consumurilor si vanzarilor.

Unitatile patrimoniale pot folosi pentru evidenta stocurilor metoda inventarului permanent si intermitent, in functie de marimea acestora. Se recomanda ca la unitatile mari sa se foloseasca inventarul permanent, iar la unitatile mici, metoda inventarului intermitent.

Inventarierea, ca procedeu al metodei contabilitatii se clasifica dupa urmatoarele criterii:

a) Din punct de vedere al continutului economic al elementelor patrimoniale supuse inventarierii exista:

- inventarierea mijloacelor economice se refera la inventarierea materialelor, a obiectelor de inventar, a marfurilor, a ambalajelor, a mijloacelor baneste, etc;

- inventarierea mijloacelor circulante in decontare cum sunt: clientii, debitorii, decontarile cu actionarii si asociatii, care se efectueaza prin controlul documentelor care au stat la baza constituirii acestor operatii;

- inventarierea obligatiilor fata de bugetul administratiei de stat, fata de furnizori, creditori, obligatii fata de banca pentru creditele obtinute, care se efectueaza pe baza documentelor de decontare intocmite cu ocazia crearii obligatiei respective.

b) Din punct de vedere al sferei de cuprindere poate fi: generala si partiala.

Inventarierea generala cuprinde toate elementele patrimoniale aflate in patrimoniul unei unitati. Aceasta inventariere este destul de ampla si se executa o data pe an. Inventarierea partiala cuprinde numai unele elemente patrimoniale aflate in patrimoniul unitatii sau numai unele gestiuni sau la anumite produse. Inventarierile periodice sunt de regula partiale.

c) Dupa modalitatea de efectuare, inventarierile sunt: totale si prin sondaj.

Inventarierile totale se extind asupra tuturor sortimentelor care formeaza un element patrimonial sau asupra tuturor bunurilor dintr-o gestiune indiferent de natura lor. Inventarierea prin sondaj cuprinde numai unele sortimente sau numai unele bunuri dintr-o gestiune. Daca la inventarierile prin sondaj se constata nereguli semnificative, acestea se transforma in inventarieri totale.

d) In functie de conditiile in care se desfasoara: inventarieri ordinare si inventarieri extraordinare.

Andronie M., (), Analiza si proiectarea sistemelor informatice, Ed. Fundatiei Romania de Maine, Bucuresti, 2007

Baluta Aurelian-Virgil, - Contabilitate si gestiune fiscala, Editura Fundatiei Romania de Maine, Bucuresti, 2007

Bondrea, A. si colab., Ghid privind metodologia de elaborare si sustinere a licentei in domeniul economic, Editura Fundatiei Romania de Maine, Bucuresti, 2001

Coman Florin, Contabilitatea financiara a societatilor comerciale, Editura Fundatiei Romania de Maine, Bucuresti, 2007

Feleaga Niculae, Feleaga (Malciu) Liliana, Contabilitate financiara - o abordare europeana si internationala, vol. I si II, Editura Infomega, Bucuresti, 2008

Fusaru Doina, Gherasim Zenovic si colab., Aplicatii economice in Visual Basic si Access, Ed. Fundatiei Romania de Maine, Bucuresti, 2005

Gherasim Zenovic, Programare si baze de date, Ed. Fundatiei Romania de Maine, Bucuresti, 2007

Gherasim Zenovic, Fusaru Doina, Andronie Maria, Sisteme informatice pentru asistarea deciziei economice, Ed. Fundatiei Romania de Maine, Bucuresti, 2007

IASB, Standardele Internationale de Raportare Financiara, traducere din limba engleza, Editura CECCAR, Bucuresti, 2009 sau 2013

Ilincuta Lucian-Dorel, Contabilitatea financiara. Teorii, aplicatii practice si teste pentru autoevaluare, Vol. 1, Editura Fundatiei Romania de Maine, Bucuresti, 2013

Ilincuta Lucian-Dorel, Chivu Ramona-Maria, Gadau Liana, Contabilitatea financiara. Aplicatii practice si teste grila pentru autoevaluare, Editura Fundatiei Romania de Maine, Bucuresti, 2008

Ionescu Cicilia - Contabilitate - baze si proceduri, Ed. Fundatiei Romania de Maine, Bucuresti, 2008

Ionescu Cicilia - Sisteme contabile moderne, Ed. Fundatiei Romania de Maine, Bucuresti, 2005

Mares D., (), Sisteme informatice financiar bancare, Ed. Fundatiei Romania de Maine, Bucuresti

Popescu Lucian, Metode si procedee de calculatie a costurilor, Editura Fundatiei Romania de Maine, Bucuresti, 2007

Popescu Lucian, Procedee de calculatie a costurilor de productie, Editura Fundatiei Romania de Maine, Bucuresti, 2006

Raboaca, G., Ciucur, D., Metodologia cercetarii stiintifice economice, Editura Fundatiei Romania de Maine, Bucuresti, 2004

Ristea Mihai si colab., Contabilitatea societatilor comerciale, vol. I si II, Editura Universitara, Bucuresti, 2009

Rotaru, Simona; Ghita, Mirela, Analiza si modelarea sistemelor informatice, Vol. I, Editura Sitech, Craiova, 2006

Rotaru, Simona; Ghita, Mirela, Proiectarea si implementarea sistemelor informatice, Vol II., Editura Universitaria, Craiova 2006

Rotaru, Simona; Ghita, Mirela, Proiecte de management financiar contabil, Editura Sitech, Craiova, 2007

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.