Antrenat intr-un proces de distribuire care, in mod progresiv, a devenit un sector economic foarte dinamic, comertul cu ridicata a cunoscut si va cunoaste in continuare multiple transformari, aparand asltel - serie de trasaturiri bine conturate cu privire la viitoarea sa evolutie. Respectivele tendinte pot fi impartite in trei mari categorii:

- - prima grupa cuprinde diferite aspecte prin care se incearca consolidarea actualelor pozitii de intermediar ale comertului cu ridicata;

- - a doua categorie are in vedere preocuparile pentru cautarea unor noi solutii cu privire la perfectionarea circulatiei marfurilor cu ridicata si asigurarea unei fluiditati rationale a fluxului de produse de la producator catre consumator;

- - a treia tendinta se refera la crearea unor mari intreprinderi de comert cu ridicata, capabile a prelua fluxul de marfuri generat de amplele modificari ce vor interveni in economia mondiala, in conceptul de distributie a marfurilor.

Comertul cu ridicata include toate aclivitatile implicate in vanzarea de bunuri sau servicii catre cei care le cumpara pentru a le revinde sau pentru a le folosi in scopuri comerciale.

Comertul cu ridicata are menirea de a oferi servicii si siguranta partenerilor de afaceri, antrenati in circulatia marfurilor si de asigura sistemul de facilitati pentru realizarea unui inalt grad de protitabilitate pentru toti agentii presupusi de un circuit comercial care sa cuprinda producatorul, comerciantul cu ridicata, comerciantul cu amanuntul si utilizatorul sau consumatorul final.

Comertul cu ridicata reprezinta un stadiu al circulatiei marfurilor in cadrul caruia au loc operatiuni de vanzare-cumparare a marfurilor in scopul revanzarii ulterioare. in consecinta continulul activitatii de comert cu ridicata consta in achizitionarea de marfuri in partide mari si desfacerea acestora in partide mici, dar asortate catre comertul cu amanuntul si, in unele cazuri catre unitati care cumpara diferite produse in vederea prelucrarii lor ulterioare. tinand seama de locul pe care comertul cu ridicata il ocupa in procesul miscarii marfurilor, activitatea ce se desfasoara in cadrul acestei verigi prezinta cateva trasaturiri specifice, intre care, mai importante, apar:

- Actele de vanzare-cumparare au loc intre intreprinderi economice, spre deosebire de activitatea ce se desfasoara in cadrul comertului cu amanuntul, unde cumparatorul marfurilor este, nemijlocit consumatorul sau reprezentantul acestuia, in cadrul activitatii de comert cu ridicata atat comparatorul, cat si vanzatorul marfurilor sunt intreprinderi sau diferite organizatii economice, sociale sau din administratia publica; in cadrul activitatii de comert cu ridicata, atat cumpararile, cat si vanzarile de marfuri se realizeaza in partide mari:

- Activitatea de comert cu ridicata nu incheie circuitul economic al marfurilor, ci mijloceste doar legatura dintre productie si veriga comerciala cu amanuntul; marfurile nu se vand deci de catre intreprinderile cu ridicata direct consumatorilor, activitatea traditionala a comerciantilor cu ridicata fiind cea de intermediari intre producatori si comerciantii cu amanuntul.

Pentru a reda intreaga imagine a activitatii de comert cu ridicata, la cele aratate mai trebuie adaugat faptul ca interpunandu-se in drumul marfurilor de la productie la consum, veriga comerciala cu ridicata genereaza - serie de imobilizari de fonduri, cheltuieli materiale si banesti necesare intretinerii retelei de depozite, remunerarii personalului etc. De asemenea, trecand prin veriga comerciala cu ridicata, marfurile raman - perioada de timp mai indelungata in sfera circulatiai, avand astlel - viteza de circulatie mai lenta, ceea ce influenteaza atat relatiile economice din cadrul pietei bunurilor si serviciilor, cat si relatiile financiar bancare de pe piata capitalurilor.

Scopul principal al lucrarii este de a explica esenta comertului cu ridicata si de a reda modalitatea de contabilizare a circulatiei marfurilor in comertul cu ridicata.

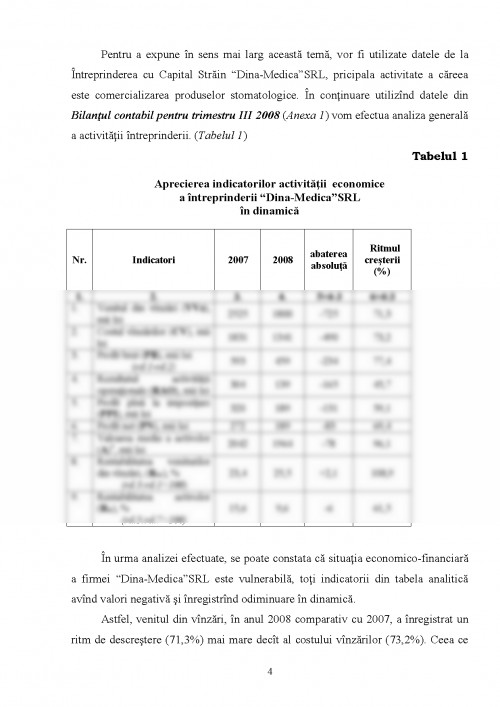

Pentru a expune in sens mai larg aceasta tema, vor fi utilizate datele de la intreprinderea cu Capital Strain "Dina-Medica"SRL, pricipala activitate a careea este comercializarea produselor stomatologice. in continuare utilizind datele din Bilantul contabil pentru trimestru III 2008 (Anexa 1) vom efectua analiza generala

1.Legea contabilitatii nr. 313 din 27.04.2007 // Monitorul OficiaJ al Republicii Moldova nr. 90-93 din 29.06.2007.

2.Legea vanzarii de marfuri - - 134-- - din 3.06.1994 // Monitorul Oficial al Republicii Moldova nr. 17 din 1994.

3.Codul Fiscal al Republicii Moldova nr.1163-XITI din 24.04.1997 // Monitorul Oficial al Republicii Moldova din 25.03.2005. editie specials.

4.Ilotararea Guvernului Republicii Moldova nr.1068 din 20.10.2000 "Despre aprobarea Rcgulamentului cu privire la receptionarea marfurilor conform cantitatii si calitatii tnRepublica Moldova // Monitorul Oficial al Republicii Moldova nr. 137-138 din 06.11.2000.

5.Standardul National de Contabilitatc 2 '"Stocurile de marfuri si materiale", aprobat prin ordinul Ministeruliii Finantelor al Republicii Moldova, nr. 174 din 25.12.1997 // Monitorul - - rial al Republicii Moldova nr.88-91 din 30.12.1997.

6.Slandardul National de Contabilitate 18 ;'Venitul'- aprobat prin ordinul Ministerului Finantelor al Republicii Moldova, nr. 174 din 25.12.1997 // Monitorul Oficial al RepubliciiMoldova nr.88-91 din 30.12.1997.

7.Regulamcntul privind inventarierea, aprobat prin ordinul Ministeruliii Finantelor al Republicii Moldova, nr. 27 din 28.04.2004 // Monitorul Oficial al Republicii Moldova nr.123 din27.07.2004.

8.Planul de conturi contabile al activitatii cconomico-financiare a intreprinderilor. aprobat prin Hotararea Ministeruliii Finantclor nr. 147 din 25.12.1997 // Monitorul Oficial al RepubliciiMoldova nr. 093 din 30.12.1997.

9.Harea R. Contabilitatea marfurilor in unitalile de comert. Chisinaiu Editura ASEM. 2001. 132P-

10.Harea R. Contabilitatea operatiilor comcrciale. Chisinau. Editura ASEM, 2004. 291 p.

11.Nedcrita. A. Corespondenta conturilor contabile. Ed. Combinalul poligrafic. Chisinau, 2007.640 p.

12.Tuhari. T. Contabilitatea operatiilor in comert. Chisinau, Editura ASEM. 2002. 215 p.

13.Tiriulnicov. N.: Paladi. V. Analiza rapoartelor tlnanciare. Ed. Tipografia Ccntrala. Chisinau.2004.384 -

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.