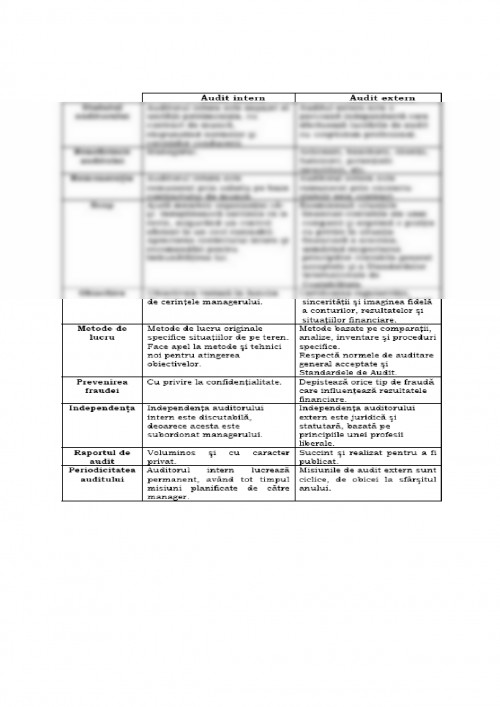

Auditul intern este un serviciu organizat independent in structura unei entitati economice si in directa subordonare a conducatorului acesteia, ,,care consta in efectuarea de verificari, inspectii si analize ale sistemului propriu, ale sistemului de control intern in scopul evaluarii obiective a masurii in care aceasta asigura indeplinirea obiectivelor entitatii si utilizarea resurselor in mod economic, eficace si eficient si pentru a raporta conducerii constatarile facute, slabiciunile identificate si masurile propuse de corectare a deficientelor si de ameliorare a performantelor sistemului de control intern".

Auditorul intern este subordonat direct managerului unitatii patrimoniale si actioneaza in functie de obiectivele primite, ceea ce inseamna, in general, ca munca sa este orientata in functie de dezideratele conducerii entitatii patrimoniale si nu numai conform principiilor si normelor general admise.

Auditorul extern insa, este total independent. Misiunea sa consta in obtinerea de probe de audit suficiente pentru a-si exprima opinia daca situatiile financiare sunt intocmite sub toate aspectele semnificative. Auditul extern se realizeaza la cererea managerilor entitatii patrimoniale, de catre auditorii financiari, pe baza mandatului (audit statutar) sau pe baza contractului de prestari servicii (audit contractual). Activitatea de audit extern are drept scop colectarea elementelor probante pentru exprimarea unei opinii cu privire la regularitatea si sinceritatea contabilitatii si sintetizandu-le rezulta o imagine fidela, clara si completa a patrimoniului.

Un factor esential pentru eficacitatea auditului intern il reprezinta independenta, aceasta fiind determinata de statutul ce i se acorda auditorului in cadrul unitatii patrimoniale. Activitatea principala desfasurata se concretizeaza in constatari si recomandari. Deci, prin activitatile de audit intern se evalueaza eficacitatea sistemelor contabile si de control intern.

Indiferent de metodele, mijloacele si tehnicile utilizate pentru prelucrarea datelor, auditul financiar intern urmareste realizarea urmatoarelor trei grupe de obiective:

- realitatea, sinceritatea si integritatea informatiilor furnizate de catre evidenta economica;

- legalitatea, realitatea, necesitatea si economicitatea operatiunilor economico-financiare consemnate in evidenta, precum si integritatea patrimoniului agentului economic

- utilizarea corecta a Standardelor Internationale de Contabilitate.

La aceste principii se adauga regulile de evaluare a elementelor patrimoniale la data intrarii in patrimoniu, cu ocazia inventarierii la inchiderea exercitiului, cu ocazia iesirii din patrimoniu, sau la darea in consum. De exemplu, activitatile tipice ale auditului intern in materie de verificare de active include decontarile de casa si incasarile in tranzit, confirmarea contului de debitori si clienti, compararea cantitatilor din inventare, asa cm rezulta din documentele primare de inventariere cu cantitatile efective, asa cum se prezinta fizic, descoperirea riscurilor si compararea diferitelor documente contabile. Totodata, auditul intern se concentreaza asupra detectarii aspectelor de exploatare sau risipa, ineficacitate sau costuri excesive, ce pot fi reduse, de introducere a metodelor noi de control operational.

Auditul intern are rolul de a asigura utilizatorii de informatii asupra:

- respectarii principiilor contabile general acceptate si a procedurilor interne stabilite de conducerea intreprinderii;

- reflectarii de catre contabilitate a imaginii fidele, clare si competente a patrimoniului, a situatiei financiare si a rezultatelor obtinute de catre entitatea patrimoniala.

Lucrarile de audit financiar pornesc de la cunoasterea activitatii unitatii, pozitia acesteia in topul firmelor, principalele riscuri ce pot apare, luand in considerare rezultatele tuturor controalelor anterioare si cele ale auditului intern.

Auditorul financiar intelege bine activitatile de audit intern pentru a putea face o planificare eficienta si pentru a-si desfasura rapid activitatea de audit, in sensul de a nu stanjeni activitatea din intreprindere.

In opinia noastra, auditorul extern in derularea muncii sale, are in vedere urmatoarele aspecte ale activitatii de audit intern:

- modalitatea de organizare a auditului intern;

- gradul de independenta al auditorilor interni in intreprindere;

- neimplicarea auditorilor interni in alte sarcini decat cele legate de audit;

- auditorul intern nu ia parte la aplicarea propriilor sale recomandari;

- libertatea auditorilor interni de a comunica si colabora cu auditorii externi;

- tematica misiunilor de audit intern;

- reactia managementului la recomandarile facute de auditorii interni;

- evaluarea competentei profesionale a auditorilor interni.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.