Activitatea oricarei intreprinderi, in contextul reformei si al tranzitiei la economie de piata, se desfasoara intr-un mediu dinamic si agresiv. Problemele fundamentale cu care se confrunta fiecare intreprindere vizeaza stabilirea si consolidarea locului pe care aceasta il ocupa in spatiu economic concret in care activeaza, obiectivul major spre care se indreapta, costurile implicate si sansele de izbinda.

Astfel intreprinderea este determinata sa se raporteze permanent la cererea de piata, trebuie sa anticipeze miscarile concurentei, sa-si autoevalueze resursele de care dispune si sa actioneze in directia cresterii eficientei utilizarii acestora etc.

Pentru a determina just strategia de dezvoltarea a intreprinderii pe viitor, conducatorul trebuie sa analizeze potentialul economico-financiar al firmei, ce se poate realize numai prin analiza situatiei patrimoniale si financiare al intreprinderii. Anume aceasta analiza constituie un studiu minutios, detaliat, aprofundat si global al intreprinderii.

Analiza situatiei patrimoniale si financiare se bazeaza pe datele sistematizate ale contabilitatii si anume:

- bilantul contabil;

- raportul privind rezultatele financiare;

- raportul privind fluxul mijloacelor banesti;

- raportul privind fluxul capitalului propriu.

Astfel in prezenta lucrare vor fi prezentate informatiile despre intreprinderea S.A. "Turus" si despre activitatea acesteia, va cuprinde 4 capitole.

Capitolul 1 cuprind informatii cu privire la caracteristica generala a intreprinderii, despre forma organizatorico-juridica a intreprinderii, structura organizatorica si administrativa a intreprinderii.

In acest capitol de asemenea este analizata baza juridica si normativa de activitate a intreprinderii, in care se studiaza si analizeaza documentele de baza care reglementeaza activitatea intreprinderii(legi, decrete prezidentiale, hotariri de guvern, codul fiscal, codul muncii).

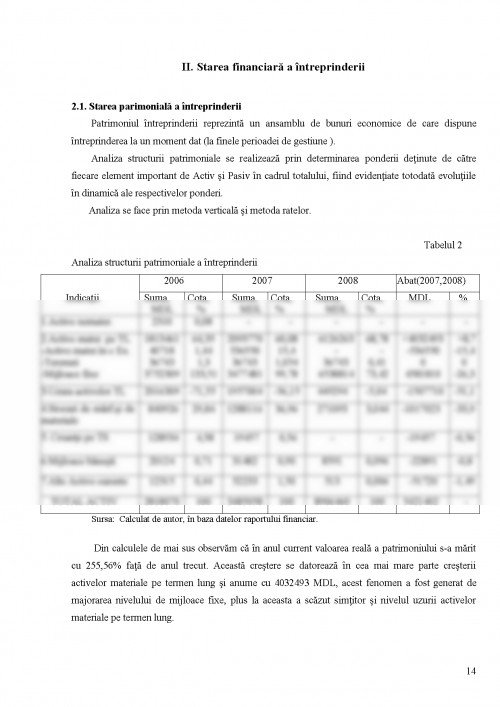

In capitolul 2 se vor reflecta informatii cu privire la starea financiara a intreprinderii. In procesul de analiza a situatiei patrimoniale si financiare pot fi calculati un sir de indicatori financiari, care la rindul lor reflecta unele aspecte ale activitatii intreprinderii. Analiza presupune nu numai calculul indicatorilor pentru perioada raportata sau la o data concreta, ci si evidentierea cauzelor ce au condus la schimbari esentiale si la determinarea marimii de influenta a factorilor asupra indicatorului rezultativ si indicarea cailor de ameliorare a situatiei economico-financiare a intreprinderii.

Capitolul 3 cuprinde date privind structura administrativa a intreprinderii, masurile de motivare a personalului precum si analiza SWOT.

Si in final se concluzioneaza, evidentiindu-se care sunt punctele forte si slabe a activitatii economico-financiare a intreprinderii, si in acelasi timp se propun solutii pentru probleme aparute in cadrul activitatii, in special masurile de eficientizare a personalului.

I. Caracteristica generala a intreprinderii

Conform Codului Civil al Republicii Moldova Societatea pe Actiuni este societatea comerciala al carui capital este divizat in actiuni si ale carei obligatiuni sint garantate cu patrimoniul societatii.

Societatea pe actiuni "Turus" a fost creata in 1994 in baza legislatiei Republicii Moldova "Societatile pe Actiuni", "Antreprenoriat si intreprinderi" si Contractul de constituire.

Denumirea completa este Societatea pe Actiuni "Turus", iar denumirea prescurtata S.A."Turus".

Societatea este de sinestatatoare din punct de vedere financiar, gestiune, organizare si se conduce in activitatea sa de legislatia in vigoare a Republicii Moldova, normelor internationale de drept si de statutul sau.

S.A."Turus" este inregistrata la Camera Inregistrarii de Stat pe linga Ministerul Justitiei al Republicii Moldova la 14 august 1994 cu numarul 1052994 si infiintata pe un termen nelimitat.

Locul dislocarii organelor de conducere, adresele juridica si postala ale societatii este Republica Moldova MD-20, municipiul Chisinau, strada Ciuflea 88, la 12 km de aeroportul national.

S.A. "Turus" dispune de un capital social in marime de 130000 MDL. Societatea a autorizat spre plasare 100 actiuni, dintre acestea sunt plasate 100 actiuni. Actiunile societatii sunt ordinare normative. Costul nominal al unei actiuni este de 1300 MDL. Toate actiunile emise trebuie inregistrate obligatoriu in Registrul actionarilor, respectivul registru este detinut de orice societate pe actiuni emitenta de actiuni si obligatiuni. Actiunile au forma de inscrieri in contul analitic deschis pe numele proprietarilor lor in Registrul Actionarilor societatii.

Fiecare actiune ordinara acorda actionarului dreptul la vot in cazul luarii deciziilor la discutia tuturor chestiunilor, care se examineaza la adunarea generala a actionarilor, precum si acorda dreptul la primirea dividentelor si la o parte respectiva din patrimoniul intreprinderii la lichidarea acesteea.

Actionarii care detin cel putin 5% din actiunile cu drept de vot ale societatii au dreptul:

1. sa introduca chestiuni in ordinea de zi a adunarii generale anuale a actionarilor ;

2. sa propuna candidati pentru membrii consiliului societatii si a comisiei de cenzori;

3. sa adreseze institutiei de judecata cererea in vederea lichidarii societatii, daca in cursul a 2 sau mai multe adunari generale, actionarii nu au ales consiliul societatii;

4. sa ceara convocarea sedintei extraordinare a consiliului societatii.

Actionarii care detin cel putin 10% din actiunile cu drept de vot lae societatii, pe linga prevederile de mai sus, mai au dreptul:

1. sa ceara st

Bibliografia

Acte legislative normative, hotarari ale Guvernului si Parlamentului

1.Legea Republicii Moldova privind societatile pe actiuni nr.1134-XIII din 2 aprilie 1997. Monitorul Oficial al Republicii Moldova nr.38-39/332 din 12 iunie 1997.

2.Codul fiscal al Republicii Moldova.

3.Codul muncii al Republicii Moldova.

Manuale, monografii, articole stiintifice

1. G.A. Cole, Managementul personalului, Bucuresti, 1997.

2. Ovidiu Nicolescu, Management, Editura Economica, Bucuresti, 1996.

3. Manolescu Aurel, Managementul resurselor umane, Bucuresti, 2003.

4. Moldovan-Scholz Maria, Managementul resurselor umane, Bucuresti, 2000.

5. Stanciu Stefan, Managementul resurselor umane, Bucuresti, 2001.

6. Svetlana Cojocaru, Managementul resurselor umane, Bucuresti, 1998.

Surse internet

1. www.fisc.md

2.www.Turus.md

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.