Sub numele generic de S.C LOREAL S.R.L. , societatea a luat fiinta in anul 2004 fiind inregistrata la Registrul Comertului cu numarul de ordine J20/1842/2004, cod unic de inregistrare RO17006679 si capital social de 200 lei. Numarul total de parti sociale este 4, valoarea unei parti sociale fiind de 50 lei.

Are doi asociati , fiecare dintre acestia detinand 50% din capitalul social, 2 parti sociale si cota de participare la beneficii/ pierderi de 50%.

Majorarea sau reducerea capitalului social se face in limita prevederilor legale, mentionandu-se clar motivul majorarii sau reducerii. In cazul reducerii trebuie sa se respecte limita minima a capitalului social.

Forma juridica: Societate cu raspundere limitata, persoana juridica romana.

Denumire: LOREAL S.R.L.

Sediul social: Vulcan, Str. St. O. Iosif, nr. 4, bl. 4, sc I, ap. 14.

Activitate principala: 4789 Comert cu amanuntul alte produse, in standuri, chioscuri si piete.

Administrator: Butnaru Valentin

Durata societatii: nelimitata, incepand de la data inmatricularii in Registrul Comertului.

Capitolul 2

VITEZA DE ROTATIE A CAPITALURILOR

2.1. RATELE PRIVIND ROTATIA CAPITALURILOR

Analiza patrimoniala, desi evidentiaza indicatorii semnificativi pentru aprecierea lichiditatii (FRF, NFR, TN), prezinta anumite limite, intrucat ea ofera informatii statice cu valoare descriptiva insuficiente pentru o judecata de fond si nu furnizeaza nicio indicatie privind comportamentul elementelor din structura nevoii de fond de rulment.

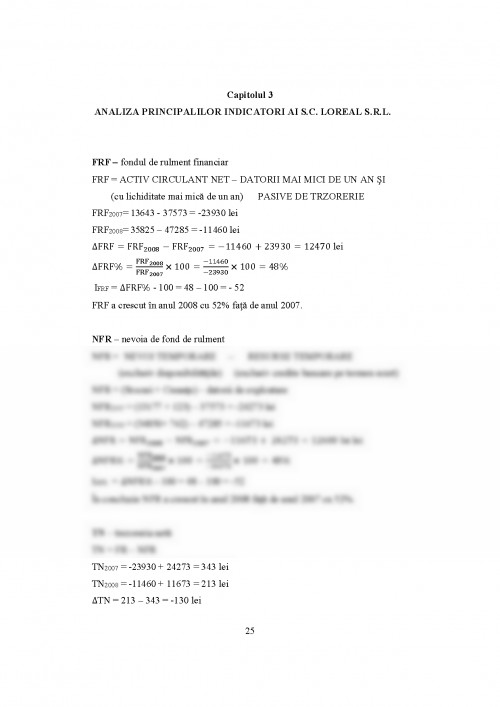

FRF - fond de rulment financiar

FRF = CAPITALURI PERMANENTE - NEVOI PERMANENTE

(exclusiv amortizari si provizioane (in valoare neta) de activ ,daca bilantul este exprimat in valori brute)

sau

FRF = CAPITALURI PERMANENTE - NEVOI PERMANENTE (plus amortizari si provizioane) (in valoare bruta)

sau

FRF = ACTIV CIRCULANT NET - DATORII MAI MICI DE UN AN SI

(cu lichiditate mai mica de un an) PASIVE DE TRZORERIE

NFR - nevoia de fond de rulment

NFR = NEVOI TEMPORARE - RESURSE TEMPORARE(exclusiv disponibilitatile) (exclusiv credite bancare pe termen scurt)

TN - trezoreria neta

TN = FOND DE RULMENT - NEVOIA DE FOND DE RULMENT

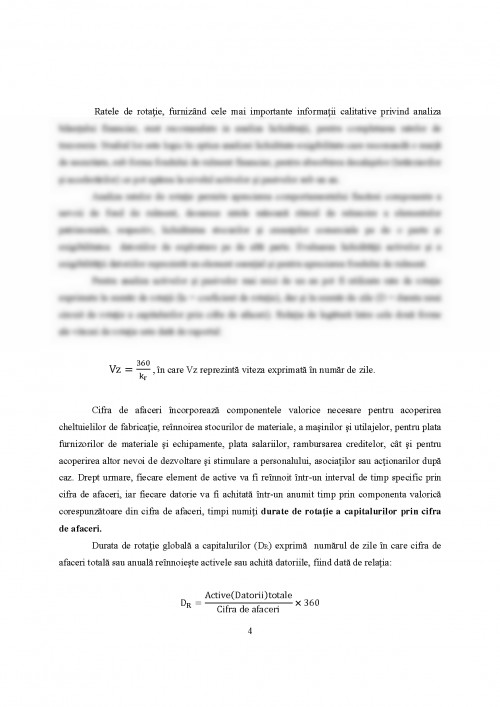

Ratele de rotatie, furnizand cele mai importante informatii calitative privind analiza bilantului financiar, sunt recomandate in analiza lichiditatii, pentru completarea ratelor de trezorerie. Studiul lor este logic in optica analizei lichiditate-exigibilitate care recomanda o marja de securitate, sub forma fondului de rulment financiar, pentru absorbirea decalajelor (intarzierilor si accelerarilor) ce pot aparea la nivelul activelor si pasivelor sub un an.

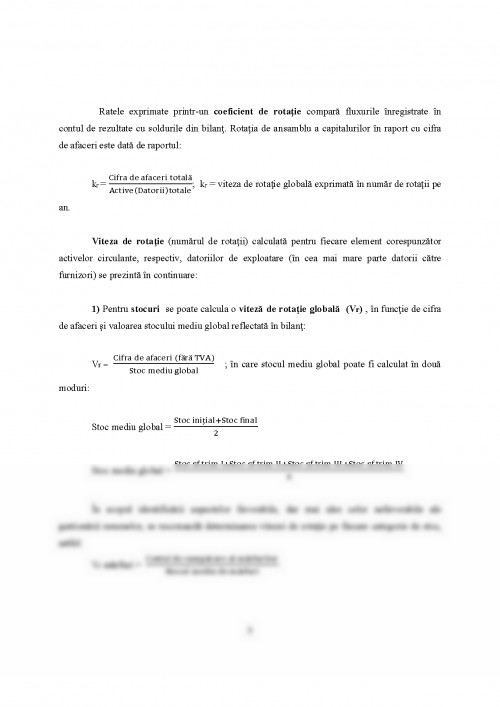

Analiza ratelor de rotatie permite aprecierea comportamentului fiecarei componente a nevoii de fond de rulment, deoarece ratele masoara ritmul de reinnoire a elementelor patrimoniale, respectiv, lichiditatea stocurilor si creantelor comerciale pe de o parte si exigibilitatea datoriilor de exploatare pe de alta parte. Evaluarea lichiditatii activelor si a exigibilitatii datoriilor reprezinta un element esential si pentru aprecierea fondului de rulment.

Pentru analiza activelor si pasivelor mai mici de un an pot fi utilizate rate de rotatie

. Georgeta Vintila, Gestiunea financiara a intreprinderii, Editura Didactica si Pedagogica, 2006

2. Gheorghe D. Bistriceanu, Mihai N. Adochitei, Emil Negrea, Finantele agentilor economici, Editura Economica, Bucuresti, 2001

3. Ilie Rascolean, Gestiunea financiara a intreprinderii, Editura Focus, Petrosani, 2003

4. Ilie Vasile, Gestiunea financiara a intreprinderii, Editura Meteor Press, Bucuresti 2002

5. Liviu Troie, Octavian Zaharia, Monica Roman, Miruna Hurduzeu, Analiza statistica a activitatii economice si a gestiunii financiare a intreprinderii, Editura ASE, Bucuresti, 2001

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.