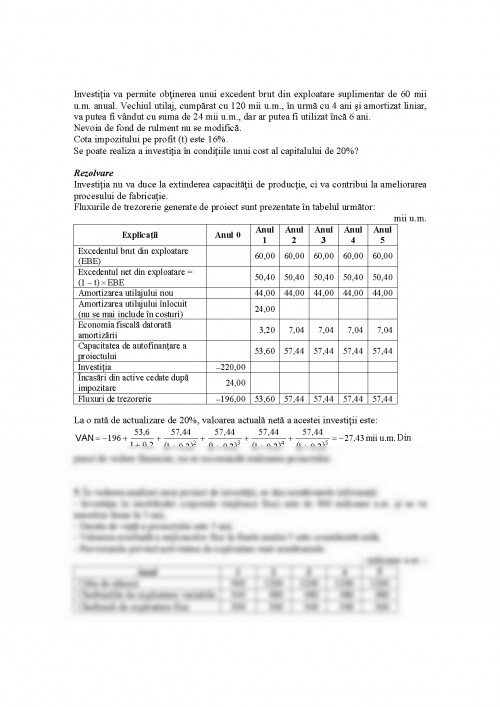

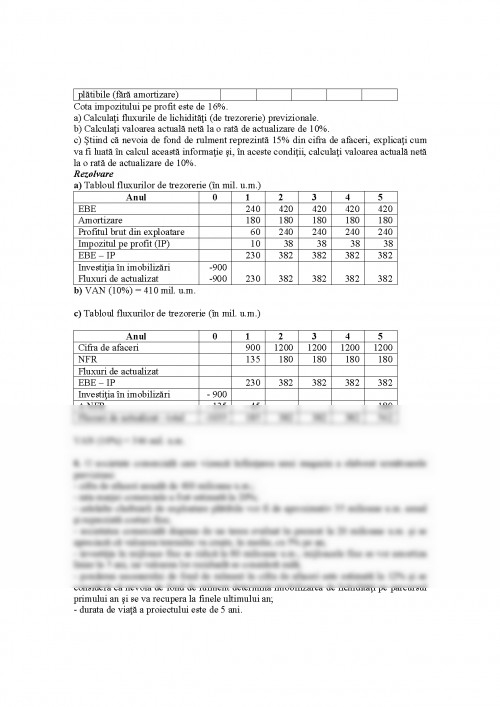

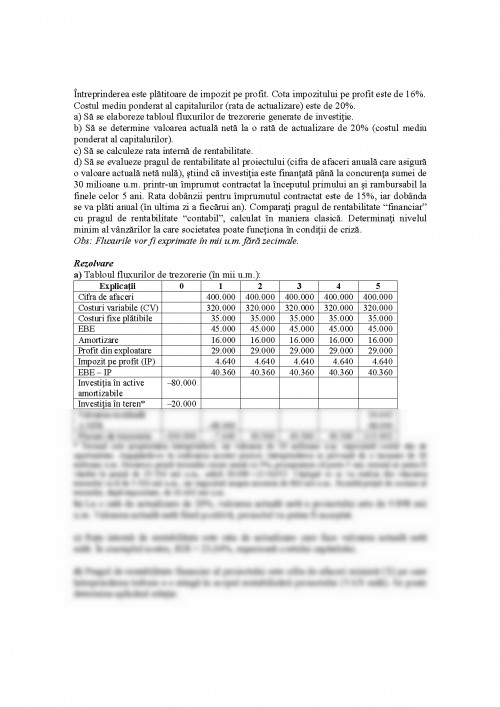

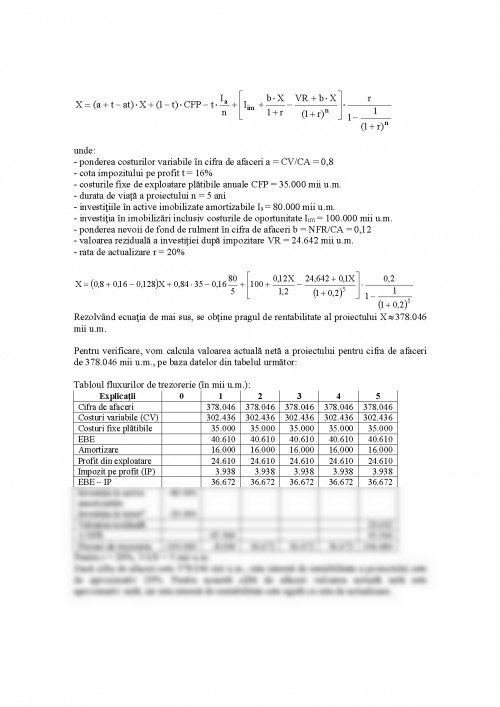

Cuvinte cheie: investitie, actualizare, rata de actualizare, valoarea actuala neta, indicele de profitabilitate, rata interna de rentabilitate, termenul de recuperare, pragul de rentabilitate financiar

3.1. DEFINIREA SI CARACTERISTICILE INVESTITIILOR

IN ACTIVE REALE

3.1.1. Definirea si clasificarea investitiilor

Investitia reprezinta angajarea unui capital intr-o operatiune de la care se asteapta castiguri viitoare, esalonate in timp.

Investitia este o decizie necesara dezvoltarii intreprinderii, dar reprezinta si o imobilizare de capital in speranta unei rentabilitati viitoare. Dupa natura lor, investitiile sunt foarte diferite, traditional clasificandu-se astfel:

a) Investitiile de inlocuire si modernizare sunt cele care vizeaza inlocuirea echipamentelor invechite. De asemenea, poate fi vorba de o inlocuire a surselor de aprovizionare (spre exemplu, trecerea de la gaze lichefiate la gaze naturale pentru alimentarea unui cuptor) sau de cercetari pentru cresterea productivitatii.

Aceste decizii sunt frecvente si se preteaza analizei financiare de oportunitate. Platile determinate de investitie si economiile la costurile de exploatare sau sporurile de productie rezultate, in general, pot fi evaluate cu precizie de intreprindere.

b) Investitiile de extindere (expansiune) sunt toate investitiile care contribuie la dezvoltarea activitatii intreprinderii: lansarea de noi produse, investitii vizand cresterea capacitatii de productie a intreprinderii, achizitii de societati mai mici, care poseda capacitati de productie necesare expansiunii intreprinderii etc. Dupa natura lor, aceste investitii se preteaza mai mult sau mai putin la estimarea unei rentabilitati financiare.

c) Investitiile strategice sunt rezultatul unei optiuni strategice a intreprinderii: investitii in cercetare si dezvoltare privind un sector sau anumite produse, o decizie de protectie a segmentului de piata al intreprinderii pentru unele produse, o decizie de creare de filiale in strainatate, o decizie de a achizitiona o societate sau de a achizitiona participatii financiare in sectoare noi pentru intreprindere si alte tipuri de investitii care reflecta optiuni strategice importante.

Aceste decizii, care sunt rezultatul unei analize aprofundate a mediului in care isi desfasoara activitatea intreprinderea, se preteaza mai putin la previziunile de rentabilitate financiara.

d) Investitiile umane constau in deciziile referitoare la recrutarea de personal specializat, de cadre de conducere precum si la cheltuielile de perfectionare. Investitia in "capital uman" nu apare in bilantul contabil, desi este o investitie importanta pentru intreprinderi, indeosebi pentru intreprinderile mici si mijlocii. Din acest motiv nu se pot formula estimari clare privind rentabilitatea unei asemenea investitii, care prezinta, adesea, un caracter obligatoriu.

e) Investitiile cu caracter social, care au ca efect ameliorarea conditiilor de munca si de viata ale angajatilor. In aceasta categorie pot fi incluse si investitiile de interes public (burse, fundatii, participare la activitati sociale si de educatie) precum si investitiile de reducere a poluarii. Si in acest caz, notiunea de rentabilitate financiara a investitiei pierde orice valoare operationala.

Avand in vedere efectele investitiilor asupra fluxurilor monetare ale intreprinderii, putem distinge:

- proiecte care necesita o alocare de fonduri initial (in anul 0) si determina rezultate care se obtin in totalitate intr-un moment final, la o anumita data. Proiecte de acest tip sunt intalnite in activitatile agricole, forestiere, financiare;

- proiecte ce necesita o anumita marime a fondurilor investite initial, dar antreneaza incasari esalonate (investitii in echipamente industriale);

- proiecte care reclama o investire esalonata a fondurilor, dar determina toate incasarile la o anumita data;

- proiecte care necesita cheltuieli esalonate si determina incasari, de asemenea, esalonate. Este cazul majoritatii investitiilor industriale sau al investitiilor in infrastructura, care implica alocari de fonduri pe mai multi ani inainte de punerea in functiune, totala sau partiala, a obiectivelor.

3.1.2. Analiza proiectelor de investitii si fluxurile de trezorerie

Decizia de investitii se fundamenteaza pornind de la urmatoarele principii:

a) Trebuie sa se rationeze in fluxuri de trezorerie, nu in valori contabile. Altfel spus, rentabilitatea unei investitii se apreciaza in functie de fluxurile de trezorerie pe care le degaja. De aceea trebuie sa se analizeze fluxurile de trezorerie (de lichiditati) pozitive si negative si nu veniturile si cheltuielile contabile. Acestea din urma nu sunt informatii pertinente pentru ca nu tin cont de variatiile nevoii de fond de rulment implicate de investitie. De asemenea, amortizarea capitalului fix este calculata conform regulilor fiscale si contabile, care nu corespund totdeauna realitatii economice.

b) Se rationeaza in valori aditionale (suplimentare), avandu-se in vedere exclusiv fluxurile induse de proiect. Astfel, se vor masura toate consecintele investitiei asupra trezoreriei intreprinderii. Acest rationament marginal conduce la a retine doar fluxurile de trezorerie viitoare, care vor fi generate de investitie.

c) Se va rationa in termeni de oportunitate. Pentru responsabilul financiar, valoarea unui activ este o valoare de piata, reprezentand pretul la care el l-ar achizitiona (decizia de investitii) sau pretul la care l-ar putea ceda (decizia de dezinvestitii). In aceasta optica, valoarea contabila sau costul istoric nu prezinta interes decat in ceea ce priveste implicatiile sale fiscale. Spre exemplu, daca achizitionarea unui nou utilaj obliga intreprinderea sa cedeze utilajul actual, iar din vanzare se inregistreaza pierdere, calculul rentabilitatii acestei investitii trebuie, in termeni de oportunitate, sa ia in considerare:

- diminuarea impozitului pe profit datorata pierderii rezultate din vanzarea vechiului utilaj;

- renuntarea la economia fiscala determinata de amortizarea vechiului utilaj;

- economia fiscala asupra amortizarii noului utilaj.

In schimb, pierderea contabila din contul de rezultate nu prezinta decat un interes fiscal, intrucat ea exista inainte de luarea deciziei de a vinde utilajul vechi; decizia are drept consecinta numai inregistrarea sa contabila.

Din punct de vedere teoretic, pentru responsabilul financiar, nici o activitate nu este fundamental necesara, fie ca este vorba de functiile traditionale ale intreprinderii, fie de un nou program vizat de intreprindere. El rationeaza in urmatorii termeni:

- de cumparare si de vanzare de active;

- de intrare intr-un sector economic sau de iesire dintr-un sector.

La limita, nici o investitie nu este necesara pentru responsabilul financiar; pentru acesta nu exista decat oportunitati. Notiunea de necesitate se interpreteaza in raport cu strategia intreprinderii, investitia fiind considerata un mijloc de realizare a strategiei.

d) Se rationeaza independent de sursele de finantare. Daca se doreste sa se compare rentabilitatea investitiei (RIR) cu costul finantarii (costul mediu ponderat al capitalurilor), acestea trebuie separate.

Practic, intrucat rata de actualizare (costul mediu ponderat al capitalului) este costul finantarii intreprinderii, nu vor fi incluse in fluxurile de

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.