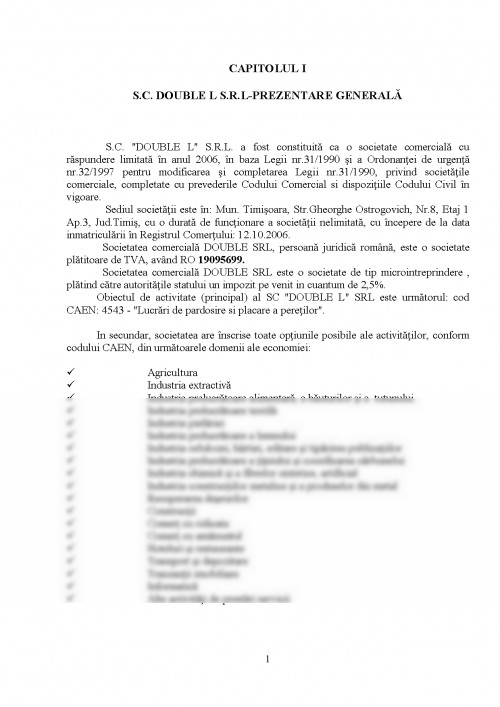

S.C. "DOUBLE L" S.R.L. a fost constituita ca o societate comerciala cu raspundere limitata in anul 2006, in baza Legii nr.31/1990 si a Ordonantei de urgenta nr.32/1997 pentru modificarea si completarea Legii nr.31/1990, privind societatile comerciale, completate cu prevederile Codului Comercial si dispozitiile Codului Civil in vigoare.

Sediul societatii este in: Mun. Timisoara, Str.Gheorghe Ostrogovich, Nr.8, Etaj 1 Ap.3, Jud.Timis, cu o durata de functionare a societatii nelimitata, cu incepere de la data inmatricularii in Registrul Comertului: 12.10.2006.

Societatea comerciala DOUBLE SRL, persoana juridica romana, este o societate platitoare de TVA, avand RO 19095699.

Societatea comerciala DOUBLE SRL este o societate de tip microintreprindere , platind catre autoritatile statului un impozit pe venit in cuantum de 2,5%.

ObiectuI de activitate (principal) al SC "DOUBLE L" SRL este urmatorul: cod CAEN: 4543 - "Lucrari de pardosire si placare a peretilor".

In secundar, societatea are inscrise toate optiunile posibile ale activitatilor, conform codului CAEN, din urmatoarele domenii ale economiei:

- Agricultura

- Industria extractiva

- Industria prelucratoare alimentara, a bauturilor si a tutunului

- Industria prelucratoare textila

- Industria pielariei

- Industria prelucratoare a lemnului

- Industria celulozei, hartiei, editare si tiparirea publicatiilor

- Industria prelucratoare a titeiului si cocsificarea carbunelui

- Industria chimica si a fibrelor sintetice, artificial

- Industria constructiilor metalice si a produselor din metal

- Recuperarea deseurilor

- Constructii

- Comert cu ridicata

- Comert cu amanuntul

- Hoteluri si restaurante

- Transport si depozitare

- Tranzactii imobiliare

- Informatica

- Alte activitati de prestari servicii

Capitalul social al societatii (subscris si varsat) este in valoare de 200 lei, impartit in 20 de parti sociale in valoare de 10 lei fiecare, parti egale si indivizibile.

S.C. "DOUBLE L" SRL este administrata de asociatul unic, care reprezinta societatea in raporturile cu tertii, o angajeaza in toate raporturile patrimoniale si raspunde de organizarea conducerii contabilitatii, a intocmirii si depunerii bilantului contabil si a contului de profit si pierdere, conform legislatiei si a normelor metodologice in vigoare.

SC DOUBLE L SRL este o societate comerciala avand atribut fiscal RO19065699- este platitoare de TVA si are statut de microintreprindere,platind un impozit trimestrial de 2.5% pe venit.

Activitatea desfasurata in anii: 2006 si 2007 a fost in domeniul constructiilor, in anul 2008 "SC DOUBLE L" SRL urmand sa-si diversifice obiectul de activitate in domeniul comertului en gross si a intermedierii in acte de comert.

CAPITOLUL II

CARACTERISTICI GENERALE PRIVIND IMPOZITELE SI TAXELE

2.1. Continutul impozitelor si taxelor

Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea impozitului si precizarea continutului sau, atat din punct de vedere juridic si economic, cat si tehnic.

Definitia clasica a impozitului spune ca acesta este o contributie obligatorie, neconditionata si fara contraprestatie la suportarea sarcinii publice.

a. in legatura cu impozitul sunt de remarcat urmatoarele lucruri:

b. impozitul nu este un scop in sine ci urmareste asigurarea satisfacerii sarcinii publice, adica participarea tuturor cetatenilor la cheltuielile publice;

c. prin impozite se realizeaza si o redistribuire a veniturilor cetatenilor intre diferitele paturi ale populatiei;

d. scopul initial al impozitului il reprezinta procurarea de resurse pentru autoritatea publica, dar de regula, lui i se asociaza si unul aflat dincolo de sfera financiara, anume faptul ca este folosit de stat pentru a-si asigura interventia in viata social-economica;

e. ca regula generala, impozitul este o contributie obligatorie , neconditionata - adica, contribuabilul nu poate pretinde prestarea unui serviciu de catre autoritatea publica;

f. impozitul nu are o destinatie speciala.

Asociat impozitelor exista si categoria de taxe. si taxele sunt instituite prin lege si au un caracter obligatoriu, dar au obiective precizate colectandu-se in anumite scopuri precise.

In cadrul taxelor exista si taxe care sunt obligatorii numai daca populatia solicita un serviciu si presupun o contraprestatie, adica sunt conditionate. Putem exemplifica in acest sens cu unele taxe administrative de genul taxelor notariale sau a taxelor de pasaport.

Prin fiscalitate se intelege preluarea obligatorie pentru bugetul statului a unei parti din veniturile cetatenilor. In ultimii 50 de ani a intervenit notiunea de para fiscalitate care se refera la realizarea altor venituri ale statului decat impozitele si taxele obisnuite. Este vorba aici de taxele administrative despre care am vorbit mai inainte si care sunt percepute de autoritatea publica pentru un presupus serviciu. Aceste taxe se percep in folosul unui anumit serviciu al statului si tendinta este de a stabili marimea acestor taxe mult mai mare decat costul contraprestatiei.

Impozitul poate reprezenta o parghie financiara deosebit de importanta prin intermediul careia statul poate interveni in economie. De altfel, reprezinta cea mai eficienta cale prin care statul poate incuraja anumite tipuri de activitati sau de a determina restrangerea altora.

Prezentam mai jos, succint, cateva din modalitatile tehnice de transformare a impozitului intr-un instrument al politicii economice si sociale:

- adaptarea bazei de asezare (de calcul) a impozitelor;

- instituirea de monopoluri;

- instituirea unui sistem de scutiri si inlesniri;

- supradimensionarea impozitelor;

- sisteme de restituire fiscala.

1. Elementele impozitului

Tehnica asezarii si perceperii fiecarui impozit sau taxe presupune precizarea unui anumit numar de elemente definitorii (comune tuturor tipurilor de impozite sau taxe):

a. subiectul impozabil;

b. suportatorul impozitului;

c. obiectul impozabil;

d. sursa impozitului;

e. unitatea de impunere;

f. cota de impunere;

g. termenul de plata;

h. asieta (modul de asezare a impozitului).

a) Subiectul impozabil numit adesea platitor sau contribuabil este persoana fizica sau juridica obligata la plata unui impozit catre stat.

- Legea contabilitatii nr.82/1991,REPUBLICATA CU MODIFICARILE SI COMPLETARILE ULTERIOARE

- OMFP.1752/2005 pentru aprobarea reglementarilor contabile conforme cu Directivele Europene

o Ordinul nr. 2374/decembrie 2007 pentru modificarea si completarea Ordinului ministrului finantelor publice nr. 1752/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene (MO 25 bis/14.01.2008)

- Legea nr. 31/1990 privind societatile comerciale, republicata, cu modificarile si completarile ulterioare

- Legea 571 /2003 privind codul Fiscal

- Normele privind organizarea si efectuarea inventarierii elementelor de activ si de pasiv, aprobate prin Ordinul ministrului finantelor publice nr. 1753/2004

- Dorel Mates, Dumitru Matis, Dumitru Cotlet, Contabilitatea financiara a entitatilor economice, Editura Mirton 2006

- Calin O.,Ristea M. Bazele contabilitatii, Editura Nationala 2000

- Ristea M. (coordonator) Contabilitatea financiara a intreprinderii, Editura Universitara 2004

- Peres I., Mates D., Peres C., Bazele contabilitatii, Editura Mirton 2005

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.