Viata omului este o continua lupta pentru a-si realiza dorintele, aspiratiile, telurile. Activitatile prin care oamenii isi asigura bunurile pentru a-si acoperi nevoile, reprezinta activitatea economica sau economia.

Orice sistem economic functioneaza in cadrul unui stat, care indeplineste mai multe functii necesare societatii. Pentru a-si realiza functiile, aparatul de stat are nevoie de mijloace financiare. Acestea se acumuleaza in bugetul de stat, care se formeaza, in majoritate, pe baza impozitelor si taxelor.

Impozitele reprezinta o plata obligatorie pentru toti agentii economici si membrii societatii in scopul finantarii cheltuielilor statului.

Prin impozitele platite, fiecare intreprindere contribuie la constituirea finantelor publice, pe care statul le foloseste pentru a pune la dispozitia societatii o serie de utilitati economice si sociale.

Politica financiara a statului exercita puternice influente in activitatea intreprinderii, punindu-si amprenta asupra comportamentului acesteia. Materialul prezentat in aceasta lucrare include un studiu al situatiei actuale in sfera relatiilor agentilor economici cu statul, si anume domeniul contabilizarii operatiilor aparute in urma acestor relatii la agentul economic.

Autorul a observat ca tema "decontarile cu bugetul" este o tema ce prezinta interes pentru toti agentii economici, datorita relatiilor acestora cu bugetul de stat privind impozitele si taxele republicane si locale. Aceasta tema este destul de actuala, mai ales acum, cand tara noastra se confrunta cu probleme de comparatie, cu problemele ce apar odata cu tinderea spre economia avansata a tarilor europene.

Obiectivele lucrarii de diploma constau in reflectarea informatiei privind caracterizarea si contabilitatea decontarilor cu bugetul cu evidentierea urmatoarelor sarcini:

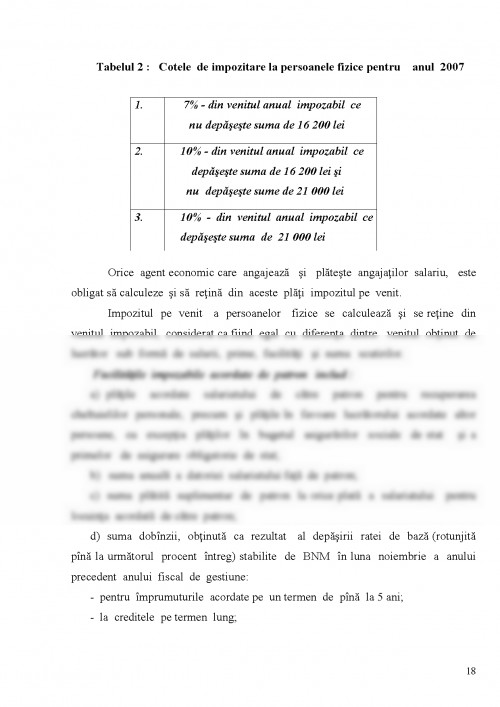

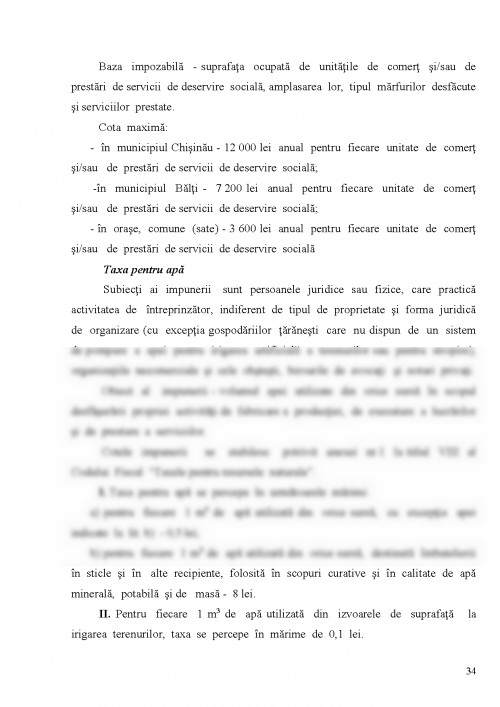

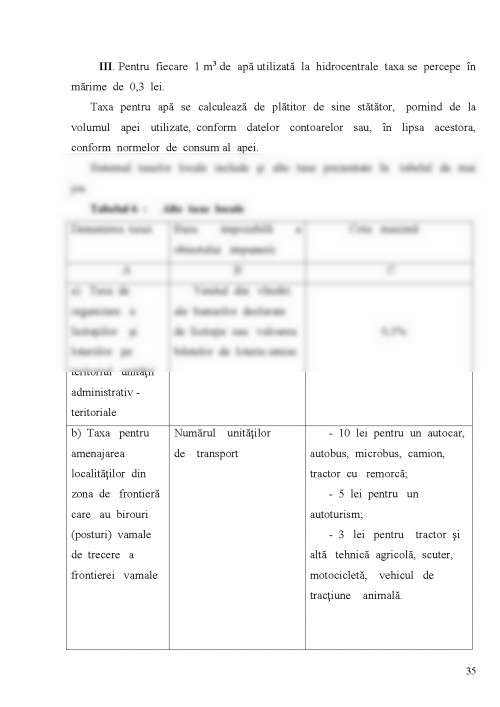

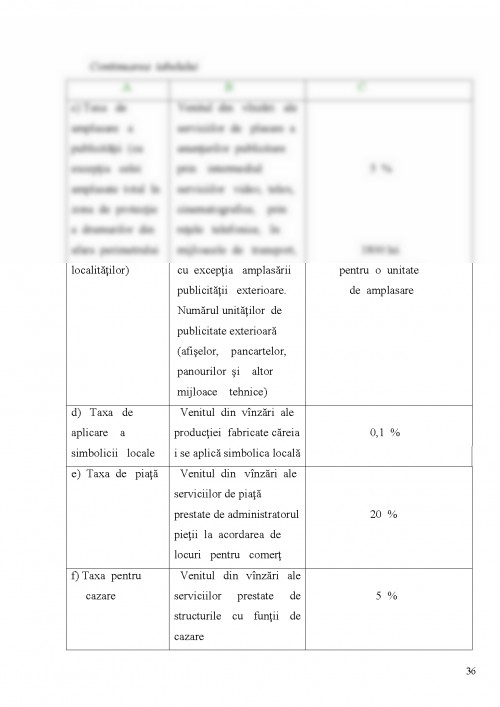

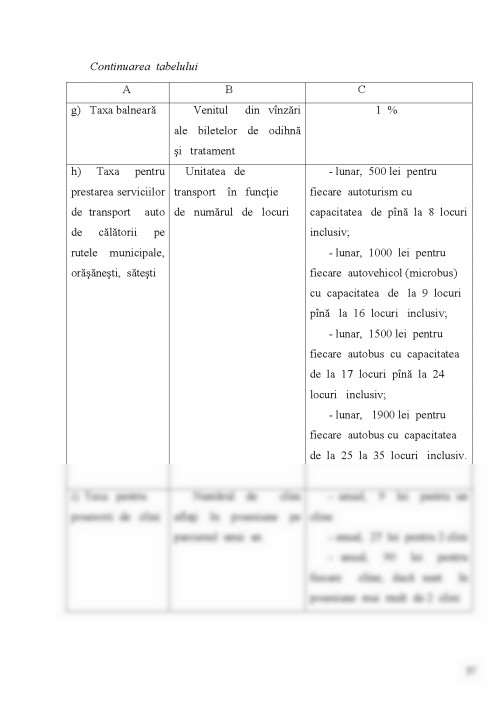

-Caracterizarea impozitelor si taxelor existente in Republica Moldova;

-Studierea modului de calcul a impozitelor;

-Studierea contabilizarii decontarilor cu bugetul;

-Descrierea documentelor primare si centralizatoare in care se reflecta decontarile cu bugetul, cit si a darilor de seama privind impozitele.

Lucrarea in cauza este elaborata in baza materialelor intreprinderii S.R.L. " SORANEX". Aceasta contine doua capitole. in primul capitol autorul descrie sistemul impozitelor existente in Republica Moldova. Capitolul doi este dedicat partii practice a lucrarii, in care autorul descrie structura si contabilizarea cheltuielilor privind decontarile cu bugetul pe baza datelor de la intreprinderea S.R.L." SORANEX".

Conform Certificatului de inregistrare nr. 1003600058661 eliberat de Camera inregistrarii de Stat Oficiul Municipal Chisinau eliberat la data de 28.12.2004 (Anexa 1): denumirea deplina a intreprinderii este Societatea cu Raspundere Limitata ,,SORANEX", denumirea prescurtata - S.R.L. ,,SORANEX", sediul Societatii este mun. Chisinau, str. Miron Costin 11/4.

Capitalul social al S.R.L. ,,Soranex" este de 5400 lei moldovenesti format pe contul aporturilor asociatilor depuse respectiv:

- Nistor Andrei 45% - 2430 lei

- Palade Anatolie 45% - 2430 lei

- Vleju Leonid 10 % - 540 lei

intreprinderea este specializata in:

- Fabricarea de dulgherie si timplarie pentru constructii;

- Fabricarea de structuri si timplarii metalice pentru constructii;

- Comertul cu ridicata al materialelor lemnoase al materialelor de constructie si echipamente sanitare;

- Alte tipuri de comert cu amanuntul neefectuat prin magazine. (Anexa 2)

Pentru a descrie rezultatele intreprinderii vom analiza unii indicatori economici:

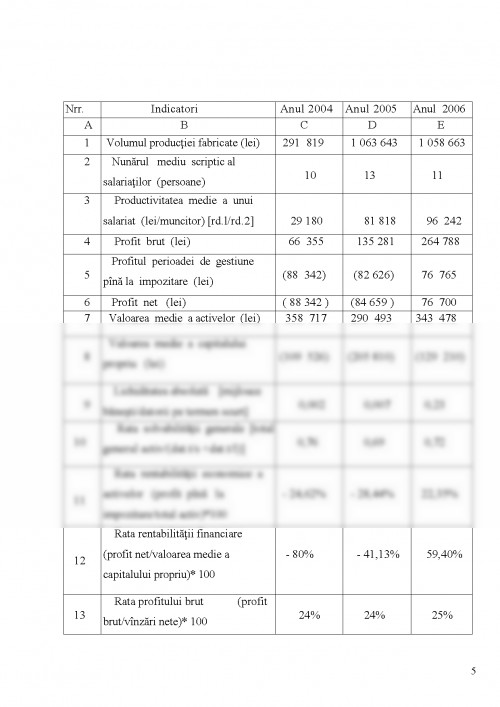

Tabelul 1 : Indicatorii economici si indicii de bonitate ai intreprinderii

S.R.L. ''SORANEX"

Nrr. Indicatori Anul 2004Anul 2005Anul 2006

A B C D E

1 Volumul productiei fabricate (lei) 291 819 1 063 643 1 058 663

2 Nunarul mediu scriptic al salariatilor (persoane)

10

13

11

3 Productivitatea medie a unui salariat (lei/muncitor) [rd.l/rd.2] 29 180

81 818 96 242

4

Profit brut (lei)

66 355 135 281 264 788

5 Profitul perioadei de gestiune pina la impozitare (lei)

(88 342)

(82 626)

76 765

6 Profit net (lei) ( 88 342 ) (84 659 ) 76 700

7 Valoarea medie a activelor (lei) 358 717 290 493 343 478

8 Valoarea medie a capitalului propriu (lei)

(109 526)

(205 810)

(129 210)

9 Lichiditatea absoluta [mijloace banesti/datorii pe termen scurt]

0,002

0,007

0,23

10 Rata solvabilitatii generale [total general activ/(dat.t/s +dat.t/l)]

0,76

0,69

0,72

11 Rata rentabilitatii economice a activelor (profit pina la impozitare/total activ)*100

- 24,62%

- 28,44%

22,35%

12 Rata rentabilitatii financiare (profit net/valoarea medie a capitalului propriu)* 100

- 80%

- 41,13% 59,40%

13 Rata profitului brut (profit brut/vinzari nete)* 100

24%

24%

25%

14 Rata profitului net (profit net/vinzari nete)*100

- 22,74%

- 7,96%

7,24%

Din datele prezentate in tabel si studiind Raportul Financiar al S.R.L. "SORANEX" din anul 2005 si anul 2006 (Anexa 3, 4) se observa ca in anul 2004 intreprinderea S.R.L. "SORANEX" a realizat vinzari nete in valoare de 291 819 lei, iar in anul 2005 vinzarile nete s-au marit fata de anul precedent de aproximativ 3 ori sau cu 771,8 mii lei, ceea ce constituie un progres deosebit pentru intreprinderea data. in 2006 S.R.L. "SORANEX" a inregistrat vinzari in valoare de 1 058 663 lei.

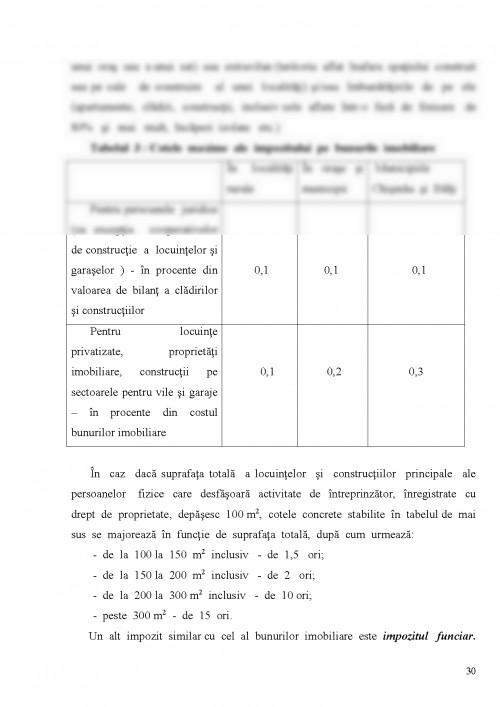

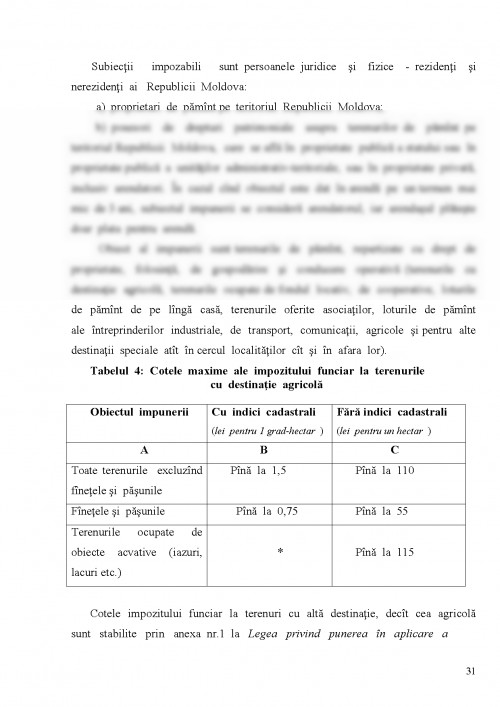

1.1 Codul Fiscal, 2007

1.2 Legea pentru punerea in aplicare a titlului VIII al Codului Fiscal nr. 361-XVI din 23.12.05, Monitorul Oficial al Republicii Moldova nr.21-24 din 03 februarie 2006

1.3 Legea pentru punerea in aplicare a titlului IV al Codului Fiscal nr. 59-XVI din 10.03.06, Monitorul Oficial al Republicii Moldova nr.43-46 din 17 martie 2006

1.4 Legea pentru punerea in aplicare a titlurilor I si II ale Codului Fiscal nr. 268-XVI din 28.07.06, Monitorul Oficial al Republicii Moldova nr.142-145 din 8 septembrie 2006

1.5 Legea pentru punerea in aplicare a titlului III al Codului Fiscal nr. 268-XVI din 28.07.06, Monitorul Oficial al Republicii Moldova nr.142-145 din 8 septembrie 2006 (rectificare - Monitorul Oficial al Republicii Moldova nr.153-156 p.11)

1.6 Legea bugetului de stat pe anul 2007 (nr. 348-XVI, din 23. 11. 2006 ), Monitorul Oficial nr.189- 192 din 15 decembrie 2006

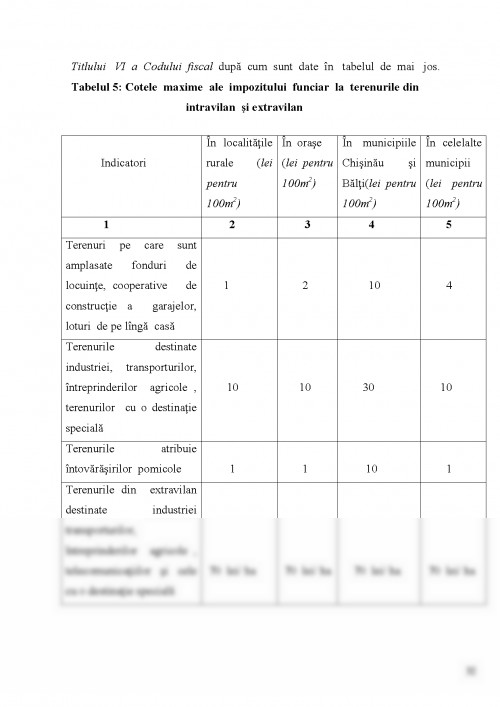

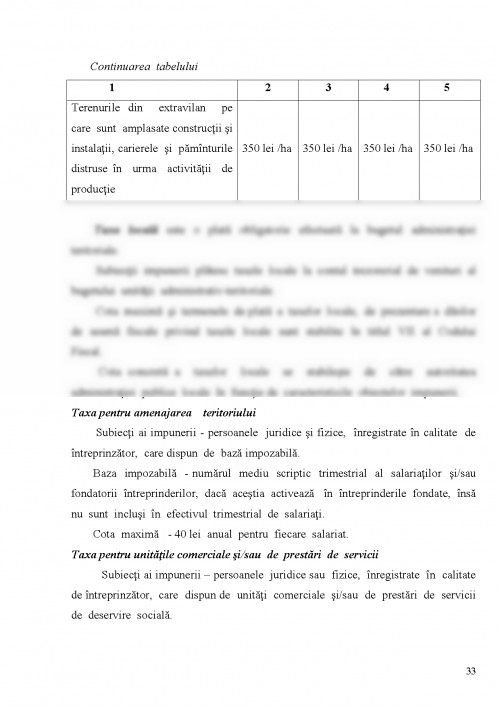

1.7 Legea pentru punerea in aplicare a titlului VI al Codului Fiscal nr. 448-XVI din 28.12.06, Monitorul Oficial al Republicii Moldova nr.203-206 din 31 decembrie 2006

1.8 Legea pentru punerea in aplicare a titlului VII al Codului Fiscal nr. 441-XVI din 29.12.06, Monitorul Oficial al Republicii Moldova nr.203-206 din 31 decembrie 2006

Literatura de specialitate (carti, manuale, monografii)

2.1 Adam Smith, Avutia natiunilor: Cercetare asupra naturii si cauzelor ei, Chisinau, Universitas, 1992, pag. 242

2.2 Alexandru Nederita, Corespondenta Conturilor Contabile, Chisinau, Seria Biblioteca Contabilului, Anexa la revista ,,Contabilitate si audit", 2007

2.3 Alianta Microfinantare - AMM, Modul de instruire - "Impozitarea pentru agentii economici ai micului business", Chisinau, AMM, 2007

2.4 Angela Secreieru , Finante Publice. Instrumente si mecanisme financiare de interventie guvernamentala, Chisinau, Epigraf , 2004 pag.228

2.5 Colectiv de autori, Alexandru Nederita - coordonator, Noul Sistem Contabil al agentilor economici din Republica Moldova, Vol. I, Chisinau, ACAP, 1998, pag. 244

2.6 Colectiv de autori, Alexandru Nederita - coordonator, Noul Sistem Contabil al agentilor economici din Republica Moldova, Chisinau,Vol. II ACAP, 1998

2.7 Ghenadie Ipati, Contabilitatea intreprinderilor mici si mijlocii: indrumar practic, Chisinau, DFID, 2003, pag.66 - 71

2.8 Iulian Vacarel, Politici Economice si Financiare de ieri si de azi, Bucuresti, Editura Economica, 1996, pag. 136

2.9 Iulian Vacarel, Florian Bercea, Finante Publice, Bucuresti, Editura Didactica si Pedagogica, 1994

2.10 Oleg Stratulat, Academia de transporturi, Informatica si Comunicatii, Universitatea Libera internationala din Moldova , IMPOZITELE abordare teoretica, Chisinau, Editura Evrica, 2004

2.11 Monitorul Oficial volumul 1, Standartul National de Contabilitate - 12 "Contabilitatea impozitului pe venit ", Chisinau, Moldpress 1998, pag. 88

2.12 Niculae Feleaga, Contabilitate Aprofundata, Bucuresti, Editura economica, 1996, pag. 373- 410

2.13 Totul despre IMPOZITE, Editura "Bons Offices", Chisinau, 1999

2.14 Rodica Balanescu, Sistemul de impozite, Bucuresti, Editura

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.