Economia oricarei tari sau altfel spus,activitatile ce se desfasoara in cadrul

acesteia , se caracterizeaza printr-o imensa cantitate de tranzactii si operatii economico financiare,extrem de complex, care se produc in cadrul si intre numeroase intreprinderi cu antrenarea de resurse materiale si financiare considerabile care in mod firesc trebuie urmarite si cunoscute atat la nivelul patrimoniului firmei, cat si in detaliu, in structuralitatea acestuia, ceea ce se poate realiza numai cu ajutorul contabilitatii si in principal a celei financiare.

O importanta deosebita o reprezinta cunoasterea marimii si structurii patrimoniului, fiecarei entitati economice,a modului cum este gestionat si a evolutiei sale in timp, inclusiv pentru adoptarea deciziilor care ii influenteaza perspectiva.

Contabilitatea reprezinta o activitate specializata care asigura masurarea, evaluarea, cunoasterea, gestiunea si controlul activelor, datoriilor si capitalurilor proprii, precum si a rezultatelor obtinute din ac tivitatea desfasurata in cursul exercitiului,,astfel incat sa permita pastrarea informatiilor cat si relatiile investitorii prezenti si potentiali,creditori financiari si comerciali,clienti,institutiile publice si alti utilizatori.

Mi-am ales tema"Contabilitatea datoriilor si creantilor fata de bugetul statului" deoarece am considerat-o un capitol important al contabilitatii financiare si pentru a prezenta si interlege in detaliu,problemele impuse de aceasta tema in stransa legatura cu celelealte teme evidentiate de contabilitatea financiara.

STRUCTURA GENERALA SI EVALUAREA CREANTILOR SI DATORIILOR

Creantile si datoriile fata de terte persoane constituie doua categorii importante de elemente patrimoniale,de activ si respectiv de pasiv,avand o structura eterogena si implicatii semnificative in ceea ce priveste situatia financiara a oricarui agent economic.Ele sunt generate de faptul ca unitatile patrimoniale,indiferent de domeniile de activitate din care fac parte,isi desfasoara activitatea in contextul unui sistem complex de relatii de decontare stabilite cu tertii,persoane fizice si juridice.Volumul si diversitatea acestor relatii sunt influentate in mare masura de natura si complexitatea activitatilor desfasurate,care impun existenta unor colaborari permanente cu numerosi furnizori si beneficiari sau alte unitati patrimoniale,unitati bancare,bugetul statului si cel privind asigurarea si protectia sociala,cu actionarii,asociate si angajatii,cu unitatile din cadrul grupului,debitorii,creditorii etc

Datoriile si creantile cu termene de decontare peste un an,precum si cele care privesc trezoria neta constituie probleme care se abordeaza in cadrul altor capitole ale prezentei lucrari.In ceea ce priveste problemele referitoare la datoriile si creantele fata de terte personale cu decontare pe termen scurt(sub un an),se retine ca se rezolva cu ajutorul conturilor existente in clasa a IV-a,din cadrul Planului de conturi generale,denumita"Conturi de terti".Aceasta clasa de conturi este delimitata in noua grupuri de conturi,care permit formarea unei imagini de ansamblu asupra structurii datoriilor si creantilor,dupa cum urmeaza:

40-"Furnizori si conturi asimilate",

41-"Clienti si conturi asimilate",

42-"Personal si conturi asimilate",

43-"Asigurari sociale,protectia sociale si conturi asimilate"

44-"Bugetul statului,fonduri speciale si conturi asimilate"

45-"Grup asociati"

46-"Debitori si creditori diversi"

47-"Conturi de regularizare si asimilate"

48-"Decontari in cadrul unitatii"

49-"Provizioane pentru deprecierea creantilor"

In cadrul fiecarei grupe amintite se gasesc doua sau mai multe conturi sintetice de gradul I,care detaliaza structura categoriilor de creante si datorii,pe care le oglindesc,asa cum se va prezenta in paragrafele urmatoare.

In legatura cu evaluarea creantilor si datoriilor se prezinta

elemente caracteristice mai importante.

Creantele si datoriile se evalueaza si se inregistreaza in contabilitate in valoarea lor nominala. Operatiile comerciale cu decontarea in devizie,precum si cele de incasari si plati in devize se evalueaza la cursul de schimb in vigoare la data cand se efectueaza,al zilei operatiunii.

Diferentele de curs valutar stabilite intre data inregistrarii creantilor si datoriilor in devizie sau cu ocazia inregistrari lor in situatiile financiare anterioare si data incasarii sau platii lor,dupa caz,influenteaza veniturile sau cheltuielile financiare,dupa cum sunt favorabile sau nefavorabile,deci sunt recunoscute in perioada in care apar.

CONTABILITATEA DECONTARILOR CU BUGETUL STATULUI SI CU ALTE ORGANISME PUBLICE

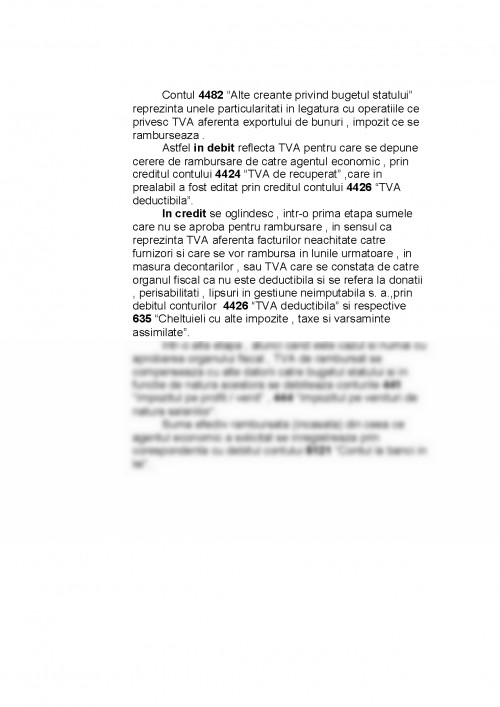

Operatiile de decontare cu bugetul sattului se creeaza in cadrul unitatilor patrimoniale sub forma datoriilor si intr-o anumita masura a creantelor provenite din subventii de primit si din varsaminte efectuate in plus. Datoriile fata de bugetul statului sunt generate de impozitele si taxele care,in baza reglementarilor fiscale,se cuvin bugetului de stat,cum sunt:impozitul de profit,taxa pe valoarea adaugata,impozitul pe salarii,pe dividende si alte impozite si taxe.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.