Balanta conturilor se intocmeste de regula la sfarsitul perioadei de gestiune(lunar) si ori de cate ori necesitatile impun acest lucru in scopul verificarii exactitatii inregistrarilor contabile.

Intocmirea balantei are un caracter complex si implica parcurgerea urmatoarelor etape:

a)pregatirea conturilor,care presupune:

*inregistrarea operatiilor in conturi pana la data cand urmeaza a se intocmi balanta conturilor;

calculul rulajelor debitoare si creditoare prin insumarea miscarii elementelor patrimoniale in luna curenta;

*totalizarea sumelor debitoare si creditoare prin insumarea solidului de la inceputul lunii cu rulajul lunii curente;

stabilirea soldurilor finale prin deducerea din totalul sumelor debitoare a totalului sumelor creditoare;

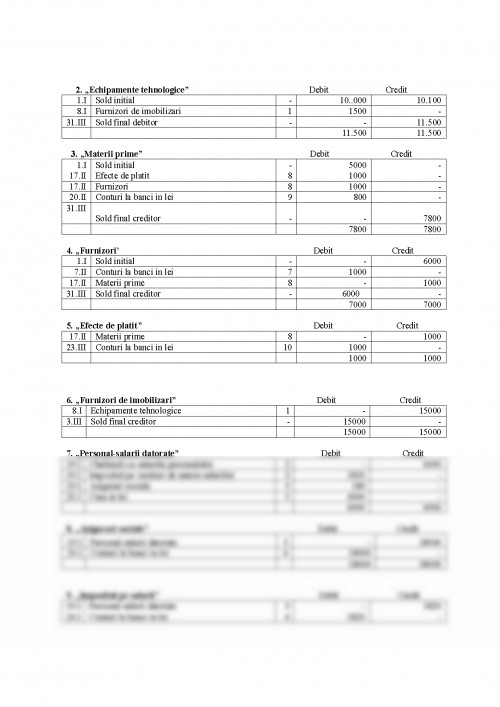

b)Transcrierea si prelucrarea datelor din conturi in balanta conturilor care presupune,preluarea numai a datelor cu caracter primar,cele derivate fiind preluate fie din balanta precedenta,fie calculate,creand astfel posibilitatea identificarii diferitelor erori.

Astfel soldurile initiale (pentru luna ianuarie)sau totalul sumelor precedente debitoare si creditoare(in cursul anului)se completeaza prin preluarea lor direct din balanta precedenta a conturilor.Rulajele lunii se trec direct din registrele Cartea Mare.Totalul sumelor debitoare si creditoare,pentru balanta conturilor cu una sau doua egalitati se preiau tot din registrele Cartea Mare ale conturilor,iar la balanta de verificare cu patru egalitati se calculeaza direct in cadrul balantei.Soldurile finale se determina direct in BALANTA.

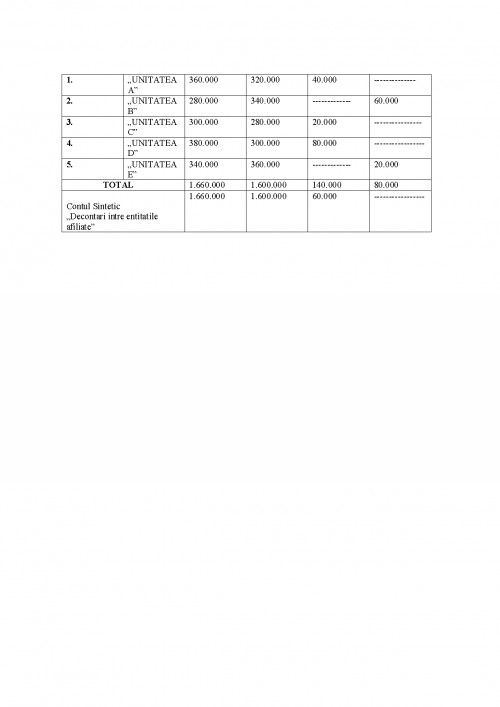

Observatie:In balanta generala a conturilor se trec toate conturile sintetice de gradul I si II folosite de titularul de patrimoniu,indiferent daca prezinta sau nu sold.De asemenea,metodologia de completare a balantei conturilor se diferentiaza in raport de forma de contabilitate si de tehnica de prelucrare a datelor.Astfel,pentru forma de contabilitate maestru-sah balanat este cea cu patru egalitati;pentru forma de contabilitate pe jurnale,balanta conturilor poate fi cu trei egalitati sau balanta pe solduri;pentru forma informatica se foloseste balanta conturilor cu trei egalitati.

c)Totalizarea balantei conturilor si analiza masurii in care sunt respectate egalitatile specifice acesteia presupune insumarea pe coloane a datelor,in fiecare pereche de coloane sa prezinte sume egale.Totodata, se verifica daca totalul rulajului din registru-jurnal este egal cu totalul rulajelor(debitoare si creditoare)calculat in cadrul balantei de verificare.

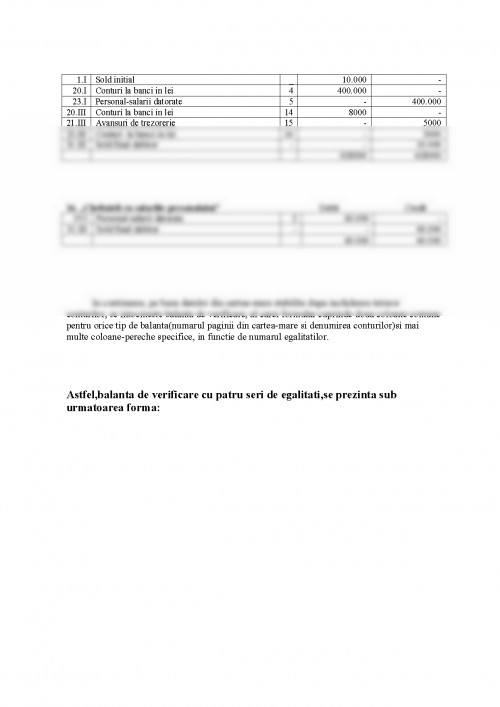

II.1 Tehnica intocmirii Balantei de Verificare cu patru serii de egalitati

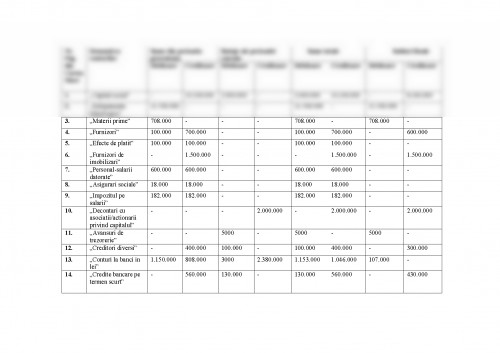

Aceasta balanta de verificare se prezinta intr-o singura varianta sub forma tabelara, fiind rezultatul combinarii balantei de sume si solduri, cu balanta de rulaje cu solduri initiale si finale.Ea mai poarta denumirea de balanta de rulaje lunare cu sume precedente si solduri finale si a fost impusa de necesitatea compararii rulajelor de la sfarsitul lunii curente cu numele de la sfarsitul lunii precedente, in vederea urmaririi in dinamica a activitatii intreprinderii si a stabilirii schimbarilor care s-au produs in starea si in structura mijloacelor si a proceselor ei economice.Cele patru serii de egalitati care se stabilesc cu acest tip de balanta sunt urmatoarele:

Totalul sumelor debitoare = Totalul sumelor creditoare

din perioada precedenta din perioada precedenta

Totalul rulajelor debitoare = Totalul sumelor creditoare

ale perioadei curente ale perioadei curente

Totalul sumelor debitoare = Totalul sumelor creditoare

Totalul soldurilor finale debitoare = Totalul soldurilor finale creditoare

Dupa cum se observa, balanta de verificare cu patru serii de egalitati reprezinta modelul cel mai complet de balanta tabelara, intrucat satisface functiile tuturor celorlalte balante de aceiasi forma si in plus, ofera informatii pentru efectuarea analizei in dinamica a situatiei economico-financiare a intreprinderii.

Totodata, da posibilitatea stabilirii urmatoarelor corelatii:egalitatea dintre sumele totale din balanta de verificare intocmita la sfarsitul perioadei precedente si sumele totale la sfarsitul perioadei precedente din balanta de verificare a perioadei curente;

identitatea dintre sumele totale din balanta perioadei curente si sumele totale la sfarsitul perioadei precedente din balanta de verificare a perioadei viitoare.

Pentru exemplificarea modului de intocmire a balantei de verificare cu patru serii de egalitati si pentru elucidarea functiilor acestora, se porneste de la un bilant contabil initial si se presupun cateva operatii economice si financiare din cadrul unui trimestru care se inregistreaza in ordine cronologica si sistematica.

Activ Pasiv

Denumirea posturilorSumeDenumirea posturilorSume

Echipamente tehologice

Materii prime

Costuri curente la banci

Casa in lei1000

50

100

1Capital social

Furnizori

Creditori diversi

Credite bancare pe termen scurt1010

60

40

41

Total activ1151Total pasiv1151

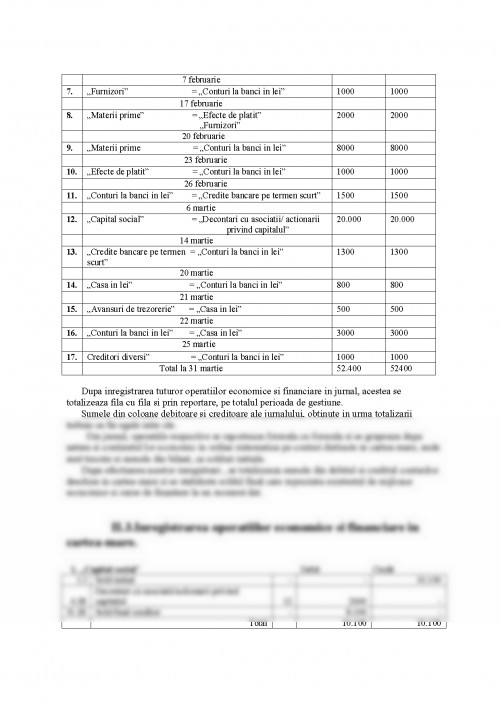

Operatiile care au loc in primul trimestru al anului urmator sunt:

In luna ianuarie:

1.Se achizitioneaza de la furnizori utilaje in valoare de 1.500 lei.

2.Se inregistreaza statutul de plata a salariilor cuvenite personajului

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.