In economia de piata, creditul are un rol deosebit, fiind unul din motoarele principale ale intregului angrenaj economico-social. Utilizarea rationala a creditului sporeste puterea productiva a capitalului si asigura un volum mare de produse.

Trendul ascendent al pietelor ipotecare subliniaza importanta creditului ipotecar in cadrul economiei nationale; creditul ipotecar continua sa ramana o industrie in dezvoltarea accelerata, fapt dovedit de dublarea in termeni nominali a volumului creditelor active in ultimii ani.

Locuinta este una din nevoile de baza ale populatiei, iar accesul la aceasta reprezinta un factor important de mentinere si imbunatatire a calitatii vietii, precum si o componenta esentiala a oricarei societati. Acestea sunt motivele pentru care modalitatea de finantare poate avea o influenta majora si pozitiva asupra economiei nationale, pietelor financiare si calitatii vietii. Dezvoltarea pietei imobiliare are doua aspecte importante in functie de sursa de finantare pe care o gasim pe piata romaneasca :

finantarea bugetara si necesarul de locuinte sociale si imbunatatirea infrastructurii

introducerea institutiilor si mecanismelor financiare care sa contribuie la dezvoltarea pe termen lung a pietei constructiilor de locuinte prin crearea conditiilor dezvoltarii pietei creditului ipotecar.

Intitulata " Studiu de caz privind acordarea unui credit ipotecar in cadrul OTP Bank Romania Sa", lucrarea de fata prezinta aspectele importante ale creditului ipotecar, sintetizand, atat informatii generale cat si particularitati ale bancii analizate. In capitolul 1 "Procesul de Creditare in Romania" sunt prezentate notiuni teoretice cu privire la conceptul de credit, trasaturile si conditiile de acordare ale creditului. Creditul ipotecar este reglementat de legea 190/1999 si de normele metodologice de aplicare a creditului ipotecar.

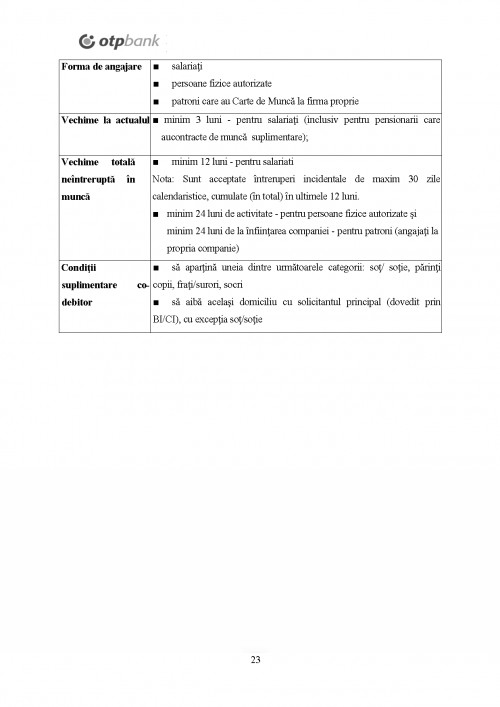

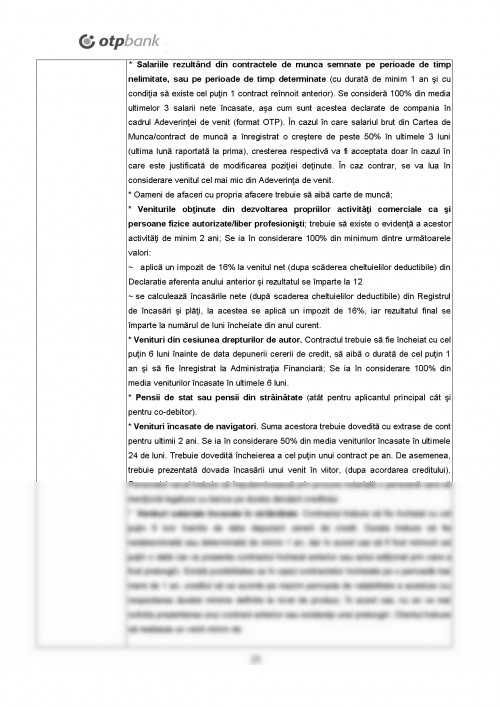

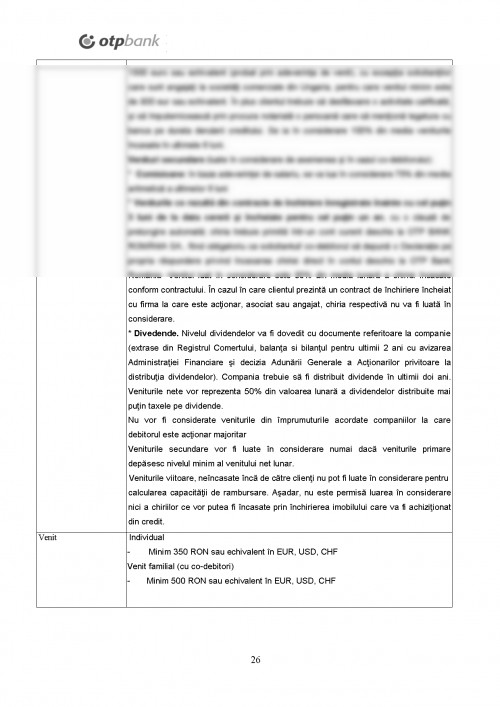

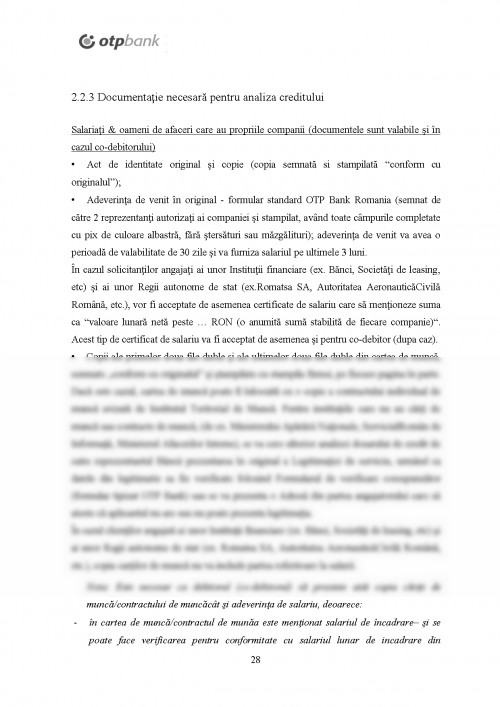

In capitolul 2 - " OTP Bank Romania SA" sunt prezentate caracteristicile creditului ipotecar oferit pe piata romaneasca de OTP Bank, criteriile de eligibilitate pentru solicitantul de credit, documentatia necesara si garantiile solicitate in cazul creditului ipotecar.

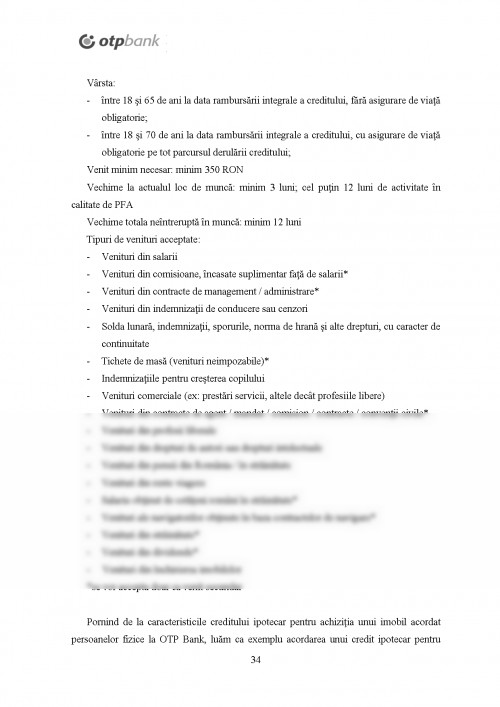

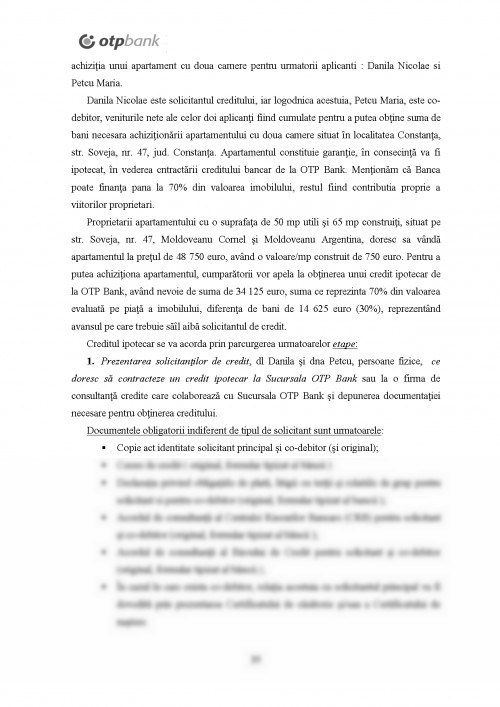

Capitolul 3 - Studiu de caz - "Acordarea creditului ipotecar pentru persoane fizice privind achizitia unui teren la OTP Bank" prezinta pe larg etapele acordarii unui credit ipotecar pentru achizitia unui apartament cu doaua camere.

Capitolul 1

Procesul de creditare in Romania

1.1 Organizarea sistemului bancar din Romania

Sistemul bancar romanesc a cunoscut o dezvoltare cantitativa spectaculoasa in ultimul deceniu, de la un sistem bancar excesiv centralizat, cu majoritatea functiilor bancare concentrate in operatiunile BNR si a catorva banci specializare, catre un sistem bancar adaptat la cerintele economiei de piata.

In organizarea aparatului bancar din tara noastra s-au avut in vedere: experienta altor tari, experienta tarii noastre inainte de 1945, precum si recomandarile Fondului Monetar International si ale Bancii de Reconstructie si Dezvoltare.In acest sens sistemul monetar are doua componente:

1. Banca Nationala a Romaniei, ca banca centrala si de emisiune

2. Societatile bancare reprezentate de bancile comerciale

Banca Nationala a Romaniei este o institutie bancara cu personalitate juridica, ce asigura emisiunea de moneda, elaboreaza si aplica politica monetara si de credit a Romaniei.Banca Nationala a Romaniei are un rol intrinsec in mentinerea stabilitatii financiare, date fiind responsabilitatile ce rezulta din dubla sa ipostaza de autoritate monetara si prudentiala. Atributii subsumate obiectivelor de stabilitate financiara sunt exercitate atat prin reglementarea si supravegherea prudentiala a institutiilor aflate sub autoritatea sa, cat si prin formularea si transmiterea eficienta a masurilor de politica monetara si supravegherea functionarii in conditii optime a sistemelor de plati si decontari de importanta sistemica. Totodata, este necesara identificarea riscurilor si vulnerabilitatilor intregului sistem financiar, in ansamblul sau si pe componentele sale, deoarece monitorizarea stabilitatii financiare este preventiva. Aparitia si dezvoltarea unor disfunctionalitati, precum evaluarea incorecta a riscurilor si ineficienta alocarii capitalului, pot afecta stabilitatea sistemului financiar si stabilitatea economica.

Activitatea Bancii Nationale a Romaniei se desfasoara pe baza Legii 101/1998 privind statutul Bancii Nationale a Romaniei, care grupeaza operatiile pe care le desfasoara in corelatie cu functiile acesteia, astfel:

1. Axenciuc, Victor, Evolutia economica a Romaniei, Ed. Academiei Romane, Bucuresti, 2000

2. Dobrota, Nita (coord), Dictionar de economie, Ed. Economica, Bucuresti, 1999

3. Ploae, Victor, Economie politica, Ed. Ex Ponto, Constanta, 1999

4. Cerna,Silviu, Moneda si teorie monetara, Ed.Mirton, Timisoara, 2000

5. Dobre,Elena, Elemente de moneda, Credit,Banci, Ed. ExPonto, Constanta, 2003

6. Negrea,Alexandru, Moneda si credit, Editura Ex Ponto, Constanta, 2000

7. epp.eurostat.ec.europa.eu

8. Norme interne OTP Bank Romania

9. -www.ginniemae.com

10. -www.bnr.ro

11. -www.capital.ro

12. -www.otpbank.ro

13. www.insse.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.