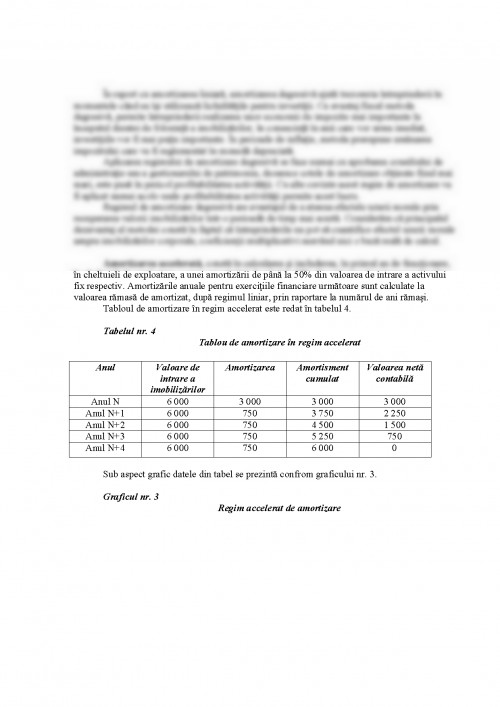

Amortizarea este un proces financiar de recuperare treptata a valorii activelor imobilizate consumate in procesul economic sau numai ca urmare a detinerii lor in patrimoniu si de constituire, prin acumularea acestor valori, a unui fond de amortizare destinat inlocuirii activelor imobilizate atunci cand exprima durata de viata economica a acestora, sau cand ating limite de uzura fizica si morala.

Calculul si evidenta amortizarii imobilizarilor reprezinta o activitate de maxima importanta realizata de evidenta financiar-contabila din fiecare unitate. Aceasta evidenta este tinuta in orice unitate de compartimentul financiar-contabil care poate prezenta in orice moment situatia investitiilor, sumelor amortizate si a restului de recuperat prin amortizare. Aceste situatii pot fi prezentate la solicitarea conducerii unitatii sau a forurilor competente, iar daca acest lucru nu este solicitat situatiile se intocmesc lunar.

Amortizarea se desfasoara in timp, in principiu pe intreaga perioada de la intrarea in patrimoniu a activelor imobilizate si pana la casarea acestora. in cazul activelor materiale imobilizate amortizarea are drept fundament deprecierea acestora in procesul functionarii sau nefunctionarii lor.

Cand durata de utilizare este mai mica decat durata de viata economica se tine seama si de valoarea reziduala, care poate avea valori insemnate si care majoreaza sursele de finantare pentru inlocuire. Procesul de amortizare conduce al reducerea valorii unor posturi din activul sau pasivul bilantului; in cazul imobilizarilor materiale este vorba de reducerea valorii unor conturi de activ, in timp ce in cazul imprumuturilor, amortizarea acestora are drept efect micsorarea valorii conturilor de pasiv care reflecta datorii ale intreprinderii. Sistemul de amortizare se bazeaza pe faptul ca orice activ material imobilizat are o durata de viata maxima la capatul careia valoarea de exploatare este egala cu zero. Pot fi amortizate activele care se consuma progresiv, in mai multe exercitii financiare, cum este cazul cladirilor, utilajelor, mijloacelor de transport etc.

Amortizarea anuala trebuie sa acopere deprecierea suferita, fara a subevalua sau supraevalua marimea acesteia. Toate intreprinderile au libertatea de a-si alege metoda de amortizare care corespunde cel mai bine specificului activelor materiale si modului de utilizare.

Uzura fizica privata sub aspect tehnic nu poate fi un criteriu suficient pentru determinarea duratei de functionare a activelor materiale imobilizate si a momentului scoaterii lor definitive din functiune; pentru aceasta este necesar sa avem in vedere si factorul economic, stiut fiind ca mentinerea in functiune a unui activ pe o perioada de timp prea indelungata in raport cu caracteristicile sale, presupune totdeauna cheltuieli suplimentare cu intretinerea si reparatiile care la un moment dat, il pot face nerentabil.

Alaturi de uzura fizica activele materiale imobilizate sunt supuse de regula unui puternic proces de uzura morala care influenteaza atat asupra valorii cat si asupra duratei de functionare a activelor respective. Fondul de amortizare ce se constituie trebuie sa exprime in covarsitoarea lui majoritate valoarea transferata, ca urmare a uzurii fizice, iar pierderile generale de uzura morala trebuie reduse la maximum.

2.Rolul si functiile amortizarii in gestiunea intreprinderii

Amortizarea reprezinta alocarea valorii amortizabile a unei imobilizari pe durata sa de utilizare previzionata. Fata de aceasta interpretare generala, exista numeroase conceptii privind amortizarea. De retinut, ca interes pentru contabilitate prezinta urmatoarele trei:

-Amortizarea ca proces de corectie al valorii imobilizarilor. Amortizarea este constatarea contabila a pierderii de valoare suferita de catre activele imobilizate ca urmare a deprecierii in timp, a uzurii fizice (generata de functionarea tehnica si mecanica precum si de influenta factorilor naturali) sau uzurii morale (cauzata de evolutia rapida a tehinicii, de aparitia a noi masini cu performante mai ridicate). Pornind de la aceasta interpretare amortizarea are rolul de a corecta valoarea activelor imobilizate pentru a le readuce la o valoare apropiata de realitate.

-Amortizarea ca proces de transfer sau de repartizare a costului imobilizarilor asupra cheltuielilor exercitiului. Discutata ca proces de alocare, amortizarea reprezinta sursa controlabila provenita din trecut care aduce beneficii viitoare. Alocarea sau transferul valorii se face pe perioada economica de utilizare a activului amortizabil. De aceea, fractiunea de valoare etalata in timp asupra rezultatului exercitiului trebuie sa reprezinte o marime rationala inscrisa in pricipiile si regulile imaginii fidele. Determinativul ,,rational" vizeaza raportul dintre fractiunea transferabila din valoarea contabila a activul amortizabil si beneficiul economic ce se va obtine din utilizarea activului.

-Amortizarea ca sursa de finantare reinnoirii imobilizarilor. Reconstituirea capitalului impune abordarea simultana a amortizarii ca o problema de recuperare a investitiei si ca o sursa de finantare a reinnoirii imobilizarilor. Prin mecanismul amortizarii investitia initiala este recuperata si reintregita in mod esalonat in ciclul de exploatare, devenind o resursa de autofinantare pentru o noua investitie. Dar nu orice invetitie, ci o investitie care sa mentina cel putin capacitatea productiva fizica, adica inlocuirea in plan fizic a imobilizarilor amortizate reinvestite sau conservarea prin amortizare a resurselor consumate de activitatea intreprinderii necesare reconstituirii imobilizarilor. La expirarea duratei de amortizare a imobilizarilor amortizarea trebuie sa permita mentinerea unui capital egal cu valoarea nominala la pretul sau de revenire, de origine, sau cu pretul reevaluat.

Pentru a raspunde la aceasta cerinta este necesar ca in costul prudusului vandut sa se incorporeze amortizare, iar pretul de vanzare trebuie sa fie egal cel putin cu costul de revenire. De asemenea, produsele fabricate trebuie vandute si mai ales incasate numai pe aceasta cale.

Amortizarea este un element foarte important ce se ragaseste in calculul capacitatii de autofinantare. Capacitatea de autofinantare a unei intreprinderi este surplusul monetar potential generat de activitatea acesteia. Ea reprezinta o contributie esentiala a activitatilor curente la variatia fondului de rulment global. Se poate calcula fie plecand de la excedentul brut din exploatare, fie din profilul net:

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.