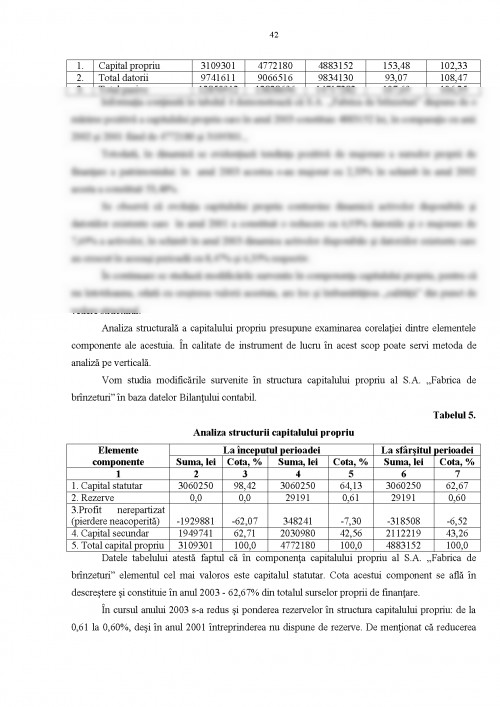

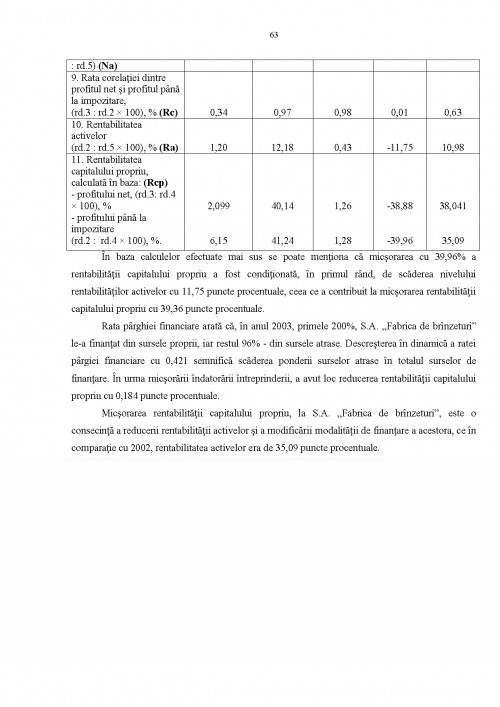

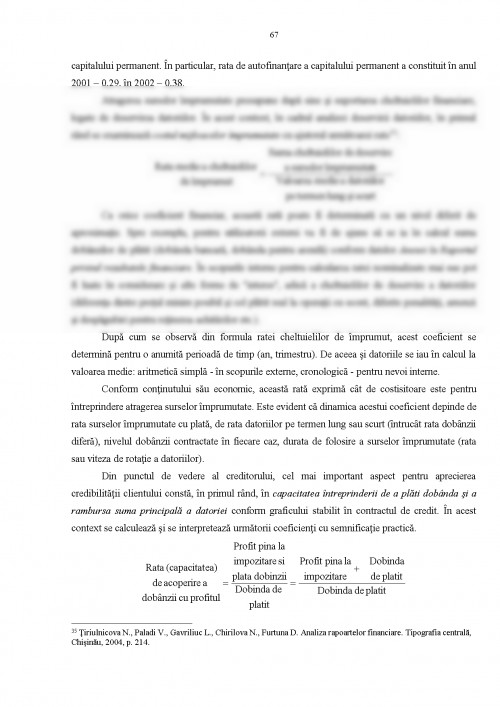

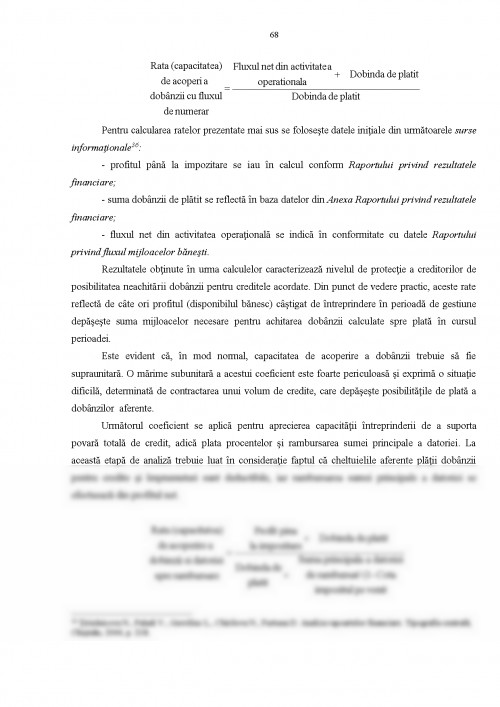

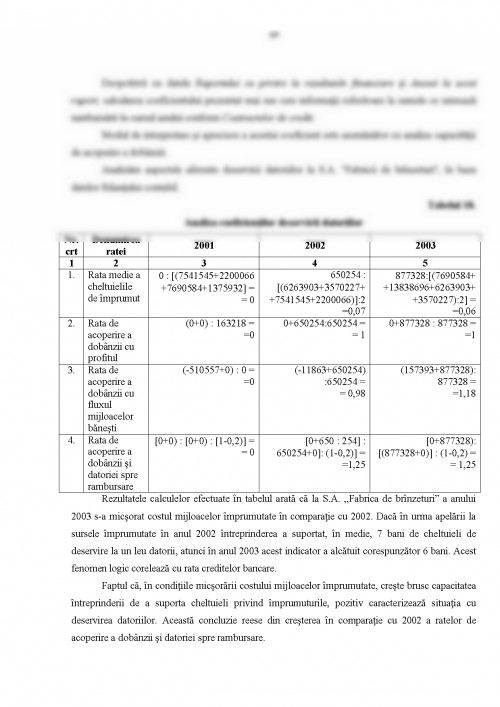

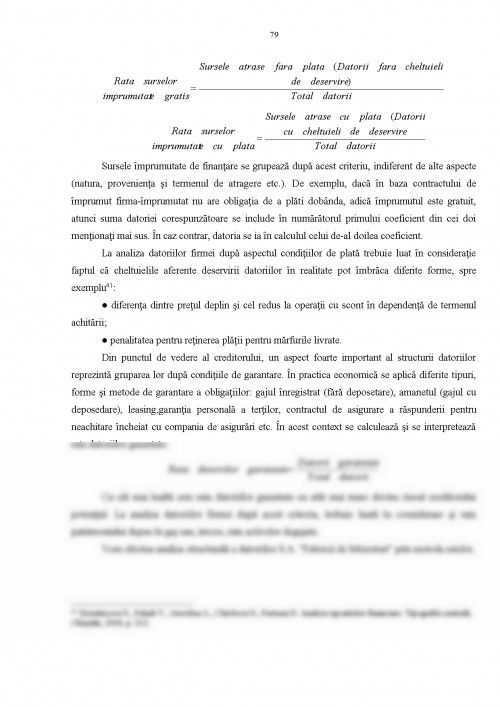

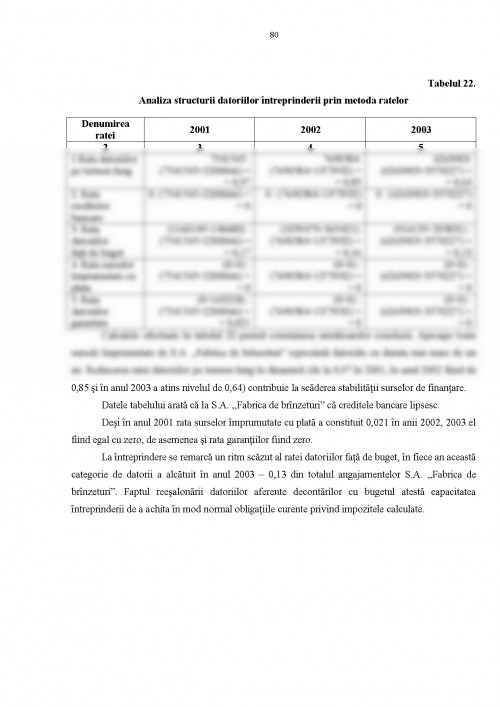

Perioada de tranzitie pentru Republica Moldova a fost si ramane a fi destul de complicata si contradictorie. Specialistii urmeaza sa analizeze obiectiv evenimentele ce s-au derulat in acesti ani. Astazi noi putem face doar unele precizari vis-a-vis de procesele prin care am trecut. In acest sens, tinem sa mentionam ca, intr-o masura sau alta, ele sunt caracteristice pentru majoritatea statelor cu economie in tranzitie. Incercand sa-si consolideze sistemul economic, ele au fost nevoite sa lupte cu inflatia si hiperinflatia. Desigur, conditiile in care s-a realizat stabilizarea postbelica in Germania si Japonia, reformele economice in Argentina, promovate in ultimele doua decenii, se deosebesc esential de cele din fostele tari socialiste. Totodata, problemele si greutatile lor erau total diferite de cele cu care s-au ciocnit fostele tari socialiste. Acestea de la urma au mostenit o stare de lucruri specifica, avand urmatoarele date caracteristice bine cunoscute:

- reglementarea dura din partea statului a tuturor proceselor economice, inclusiv politica preturilor;

- distribuirea centralizata a tuturor resurselor si investitiilor, izolarea de pietele externe;

- lipsa totala a sectorului privat; acest fenomen a conditionat cresterea si educarea unor generatii de executori ai directivelor de sus; a promovat egalitarismul in salarizare care a dus la lipsa muncii eficiente;

- asumarea din partea statului a poverii cheltuielilor sociale, a caror marime creste din an in an, atingand nivelul care din punct de vedere economic ar fi fost peste puteri chiar si celor mai dezvoltate tari;

- cresterea deficitului bugetar, saltul inflatiei si, implicit, cresterea nemultumirii populatiei, consecinta a contradictiilor interne legate de crizele economice in aceste tari au pus sub semnul intrebarii capacitatea structurilor oficiale de a controla situatia;

- lipsa totala a experientei in edificarea statala si a institutiilor necesare (pentru noile state independente).

Exista doua cai de asanare a economiei tarilor in tranzitie. Prima presupune promovarea reformelor radicale in termene extrem de scurte. A doua prevede modificari partiale, realizarea si aprofundarea lor pe etape.

Prima cale, radicala, consta in realizarea unui complex intreg de masuri orientate spre substituirea sistemului centralizat de planificare prin principalele elemente ale economie de piata.

In legatura cu trecerea la economia de piata, are loc sporirea independentei intreprinderilor si responsabilitatea lor economica si juridica. Spontan creste importanta stabilitatii financiare a agentilor economici. Toate acestea considerabil maresc rolul analizei situatiei financiare: disponibilitatea, repartizarea si utilizarea mijloacelor banesti.

La etapa actuala o data cu trecerea la economia de piata creste de asemenea si numarul de utilizatori ai informatiei contabile (darea de seama financiara). Daca pe vremea Uniunii Sovietice erau destinate unui cerc mai ingust de persoane (organizatii superioare, intreprinderii, organului financiar, bancii si organelor de statistica teritoriala), atunci in economia de piata utilizatorii ei devin practic toti participantii relatiilor de piata: persoane nemijlocit legate cu antreprenoriatul (cu busnessul), deci managerii si diferiti lucratori a intreprinderii, incluzand nemijlocit, contabilii, care in practica occidentala numindu-i contabili-auditori si contabili-analiticieni: persoane care nemijlocit nu lucreaza la intreprindere, ne avand interes financiar direct - actionarii, investitorii, diferiti creditori, cumparatorii si vanzatorii productiei (serviciilor) s.a.m.d. A treia grupa sunt reprezentate de persoanele, care au interes financiar indirect - diferite institutii financiare (burse, asociatii s.a.m.d.), Inspectoratul fiscal, organele de statistica, sindicatele s.a.

Si toti acesti utilizatori a informatiei contabile mai intai de toate, i-si pun in scop de a efectua analiza stuatiei financiare a intreprinderii pe baza darilor de seama contabile, ca pe baza lui de a face concluzii despre directiile de activitate a ei.

Analiza situatii financiare are sursele sale, scopurile sale si metodica sa. Sursa de informatie o constituie Rapoartele anuale si, incluzand si anexe, si de asemenea date atrase din insusi evidenta contabila, cand se realizeaza analiza interna a intreprinderii.

In lucrarea data se realizeaza analiza financiara a intreprinderii anume din punct de vedere al proprietarilor intreprinderii, creditorilor, investitorilor s.a.m.d., pentru folosirea interna si administrarea operativa cu finante.

Pentru efectuarea analizei financiare au fost utilizate urmatoartele izvoare financiare a Intreprinderii Mixte "Fabrica de branzeturi din Soroca" S.A. pe anii 2001, 2002, 2003, si anume:

- bilantul contabil;

- anexa la bilantul contabil;

- raportul privind rezultatele financiare;

- raportul privind fluxul capitalului propriu;

- raport privind fluxul mijloacelor banesti;

- anexa la raportul privind rezultatele financiare.

Obiectul de cercetare este Intreprinderea mixta "Fabrica de branzeturi din Soroca" S.A.

Obiectul de analiza - procesele financiare a intreprinderii si rezultatele economico-productive a activitatii sale.

1. Constitutia Republicii Moldova. Chisinau. Moldpres, 1994

2. Legea RM " Cu privire la antreprenoriat si intreprinderi", Nr. 845-XII din 03.01.92.

3. Legea RM " Cu privire la proprietate", Nr. 459- XII din 22.01.91

4. Legea RM " Cu privire la contabilitate", Nr. 426- XIII din 04.04.95

5. Balanuta V. Diagnosticul si estimarea potentialului economico-financiar al intreprinderii in contextul analizei exprese - revista ,,Contabilitate si audit", nr. 3. 1999.

6. Balanuta V. Diagnosticul si estimarea patrimoniului intreprinderii si eficientei utilizarii activelor in contextul restructurarii activitatii de productie - revista ,,Contabilitate si audit", nr. 6. 1999.

7. Balanuta V. Diagnosticul si estimarea surselor de constituire a patrimoniului intreprinderii si eficientei utilizarii pasivelor - revista ,,Contabilitate si audit", nr. 10. 1999.

8. Belverd E. Principiile de baza ale contabilitatii. Editura ARC 2000.

9. Bojian O. Contabilitatea generala. Bucuresti. 1998.

10. Dumitrana M. Contabilitatea financiara. Noua sistem contabil. Timisoara. Editura de Vest. 1994.

11. Feleaga N. Contabilitatea financiara. Volumele I-IV. - Bucuresti, 1993.

12. Gherghiu Alexandru. Analiza activitatii economice a intreprinderilor. Bucuresti: supliment a revistei "TRIBUNA ECONOMICA", 1993.

13. Gutu I. T. Republica Moldova: economia in tranzitie. Chisinau 1998.

Pentru a descărca acest document,

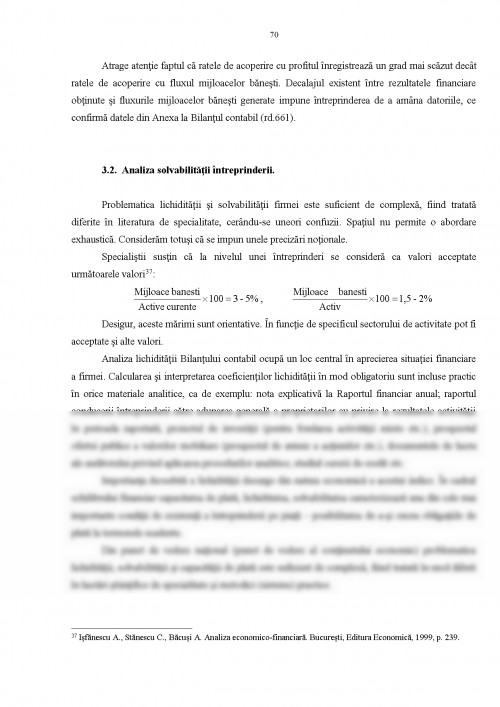

trebuie să te autentifici in contul tău.