Dictionarul enciclopedic al limbii romane defineste fiscalitatea ca un sistem de percepere al taxelor al taxelor si impozitelor prin fisc, iar fiscul- o institutie de stat care stabileste si incaseaza contributiile catre stat, urmareste pe cei care nu si-au platit in termen aceste contributii.

Notiunea de fiscalitate este perceputa de cele mai multe ori ca fiind expresia impozitelor si taxelor platite de catre persoanele fizice si cele juridice

Dan Drosu saguna priveste fiscalitatea prin prisma tuturor elementelor componente formate din "totalitatea taxelor si impozitelor reglementate prin acte normative"

intr-o abordare relational- sistemica a fiscalitatii, unii autori definesc sistemul fiscal ca fiind totalitatea impozitelor instituite de stat care ii procura acestuia o parte covarsitoare din veniturile bugetare, fiecare impozit avand o contributie specifica si un rol regulator in economie , sau ca ansamblul de concepte, principii, metode, procese cu privire la o multime de elemente (materie impozabila, cote, subscriptii fiscale) intre care se manifesta relatii care apar ca urmare a proiectarii, legiferarii, asezarii si perceperii impozitelor si care sunt gestionate conform legislatiei fiscale, in scopul realizarii obiectivelor sistemului

in lucrarile cu referire la finantele publice, termenul de fiscalitate se gaseste mai ales in legatura cu politica financiara sau fiscala ori cu parghiile finaciare.

Fiscalitatea insoteste pe plan istoric, teoretic si practic finantele publice, de aceea se poate afirma ca exista o identificare partiala cu acestea.

Practic, finantele publice sunt in stransa legatura cu statul implicat in adiministrarea treburilor publice. in acelasi timp si fiscalitatea a evoluat, capatand un continut si forme de exprimare ce o pot individualiza, pornind de la stiinta si practica finantelor publice, atat in plan teoretic, conceptual, cat si in cel aplicativ. Fiscalitatea defineste sistemul de principii, reguli si norme legiferate privind: evidenta si gesitunea contribuabililor, stabilirea evidentierea si stingerea obligatiilor fiscale, controlul si solutionarea plangerilor, acordarea de asistenta fiscala contribuabililor pentru cunoasterea si aplicarea corecta a legislatiei fiscale.

Determinante in conturarea si explicarea conceptului de fiscalitate, pornind de la organizarea societatii in plan economic si social, pot fi luate in calcul urmatoarele : nevoile de ordin public si, de aici, dimensiunea cheltuielilor de aceeasi factura (cheltuieli publice); structura proprietatii corelata cu starea economiei; capacitatea organizatorica a statului si a structurilor administrativ-teritoriale; componentele diferite ale politicilor statului (economica, sociala, financiara); cadrul juridic de actiune; institutiile desemnate in administrarea fondurilor publice si eficienta implicarii lor; instrumentele, mijloacele ori caile de colectare a mijloacelor banesti necesare; metodele, tehnicile si procedeele utilizate in asezarea si perceperea banilor publici.

Functionarea societatii impune mobilizarea de mijloace banesti necesare acoperirii cheltuielilor, care exprima interese majore ale colectivitatilor in plan central si local cum sunt: apararea si siguranta statului; educatia; sanatatea; cultura; justitia; ordinea publica; protectia sociala; asigurarile sociale; asistenta sociala; cercetarea fundamentala; administratia publica.

Fiscalitatea poate fi prezenta in cadrul politicii economice guvernamentale prin micsorarea impozitului pentru stimularea cresterii consumului in cazul subutilizarii unor resurse, sau cresterea impozitului pentru diminuarea consumului, daca productia tinde sa creasca peste capacitatea de prosuctie existenta. Cu alte cuvinte, vorbim despre necesitatea fiscalitatii in redistribuirea veniturilor, corectarea unor esecuri ale pietei, colectarea de fonduri pentru finantarea ofertei de bunuri si servicii publice sau finantarea unor masuri pentru corectarea esecurilor pietei, respective regularizarea cererii agregate prin corelare cererii de bunuri si servicii publice cu capacitatile de productie existente.

Argumentele aduse in sprijinul fiscalitatii legitimeaza utilizarea acestei parghii de catrea Guvern, acesta fiind pus in fata alegerii unui pachet de masuri in domeniul fiscalitatii pentru obtinerea unor rezultate scontate, adica a problemei optimului fiscal

1.Botea Ion, "Metode si tehnici fiscale", Tipografia Somesul, Satu Mare, 2000;

2.Brezeanu Petre, "Fiscalitate - Concepte. Metode. Practici", Editura Economica, Bucuresti, 1999;

3.Brezeanu Petre si altii, "Finantele publice si fiscalitatea intre teorie si practica", Editura Fundatiei ,,Romania de maine", Bucuresti, 1998;

4.Corduneanu Carmen, "Sistemul fiscal in stiinta finantelor", Ed. Codecs, Bucuresti 1998

5.Filip Gheorghe si altii, "Finante", Ed. Junimea, Iasi, 2002

6.Florescu A.P. Dumitru, Coman Paul, Balasa Gabriel, "Fiscalitatea in Romania", Editura All Beck, Bucuresti, 2005;

7.Hoanta Nicolae, "Economie si finante publice", Ed.Polirom,Iasi,2002

8.Gliga Ion, "Drept financiar",Ed. Argonaut, Cluj-Napoca, 1996

9.Mihaescu Sorin, "Controlul Financiar Bancar", Editura Sedcom Libris, Iasi, 2003;

10.Onet Cristina, "Procedura fiscala", Editura Lumina Lex, Bucuresti, 2006;

11.Smith Adam, "Avutia nationala", vol. II, Editura Academiei RPR, Bucuresti, 1965

12.stefura A. Gabriel, "Proces bugetar public", Editura Universitatii Alexandru Ioan Cuza, Iasi, 2008;

13. saguna Dan Drosu, "Drept financiar si fiscal", Ed. All Beck, Bucuresti,2003,

14.Vacarel Iulian, "Relatii financiare internationale", Editura Academiei Romane, Bucuresti, 1995;

15.Vintila Georgeta, "Fiscalitate. Metode si tehnici fiscale", Editura Economica, Bucuresti, 2006;

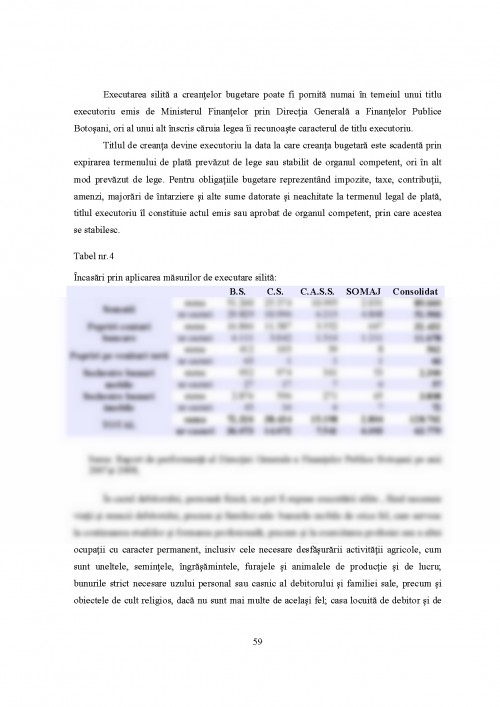

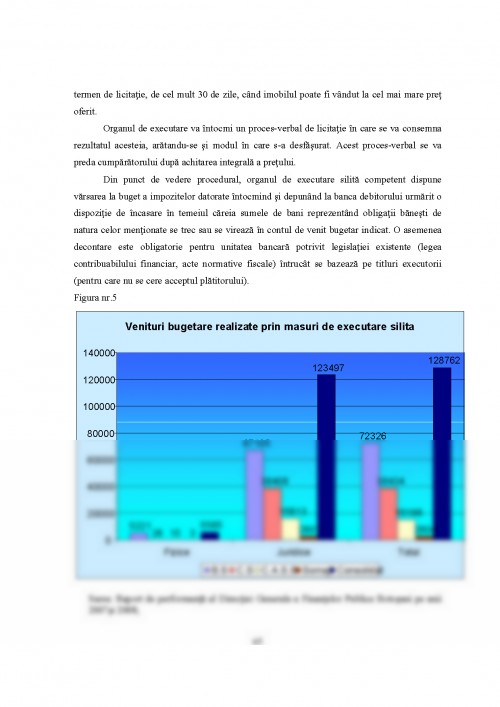

16.Raport de performanta al Directiei Generale a Finantelor Publice Botosani pe anii 2007si 2008;

17.***Legea nr 500/2002 a finantelor publice;

18.***Codul fiscal aprobat prin Legea nr. 571/2003, cu modificarile ulterioare si normele de aplicare;

19.***Codul de procedura fiscala aprobat prin Ordonanta Guvernului nr. 92/2003, republicata si modificata si normele de aplicare;

20.***O.G nr. 61/2002 privind colectarea creantelor bugetare

21.http://www.dce.gov.ro/;

22.http://www.oecd.org/document;

23.http://www.euractiv.com;

24.http://www.gandul.info/;

25.http://www.mfinante.ro/;

26.www.fmi.ro/;

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.