Lucrarea de fata incearca sa surprinda principalele aspecte legate de acordarea unui credit in vederea finantarii proiectului propus de S.C. ROTRANS S.R.L. Lugoj, credit ce urmeaza a se derula in baza programului de finantare IMM - Phare RO 97.11.

Pentru intelegerea operatiunii de creditare, am inceput lucrarea cu prezentarea in capitolul 1 a trasaturilor caracteristice ale creditului bancar, resursele de creditare, beneficiarii de credite, garantarea, dobanzile si comisioanele percepute, precum si documentatia necesara acordarii

In capitolul 2 am continuat cu prezentarea societatii si a proiectului propus pentru finantare.

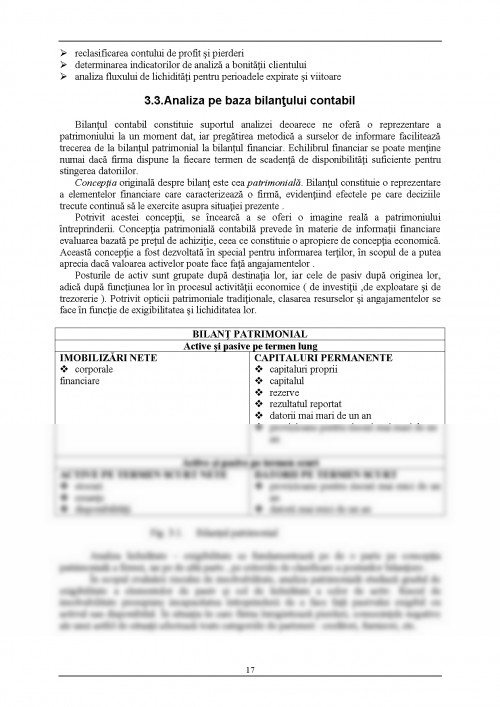

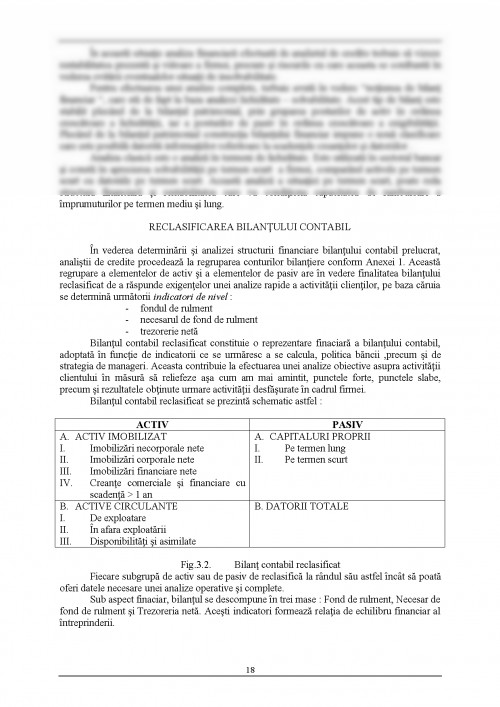

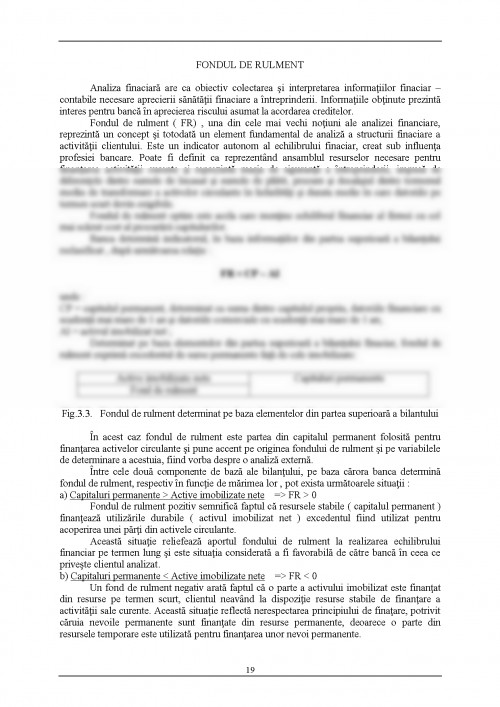

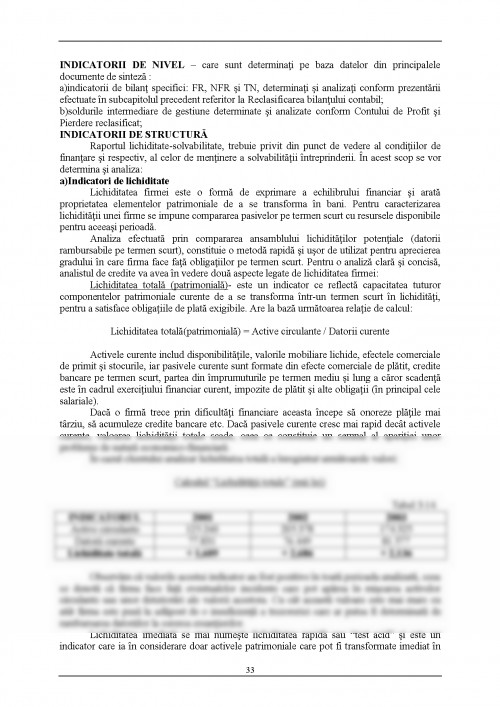

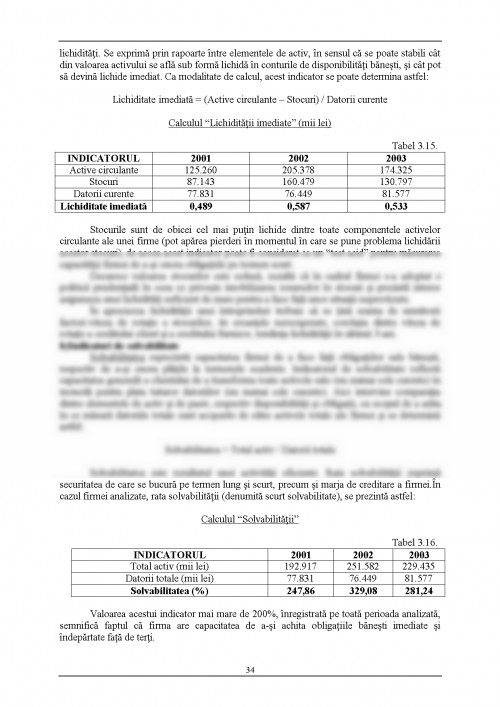

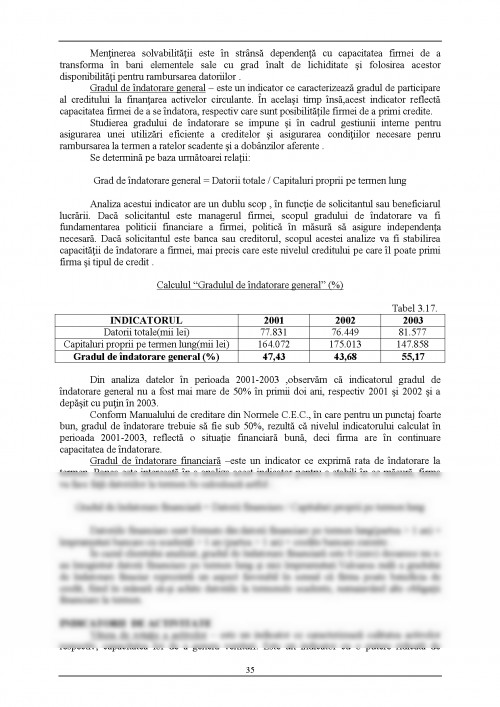

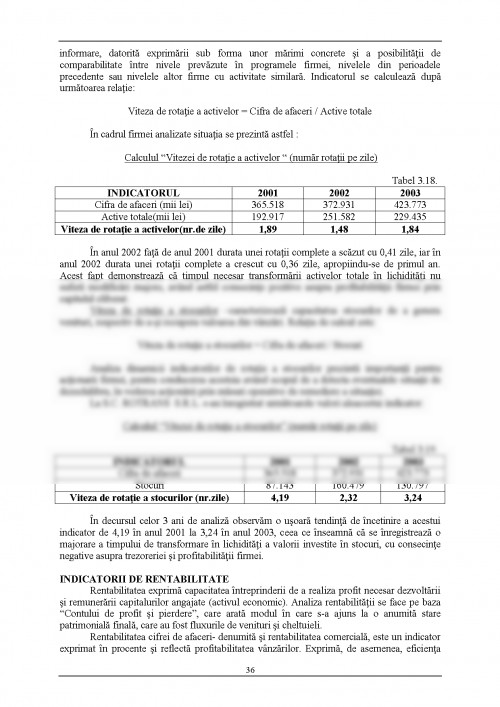

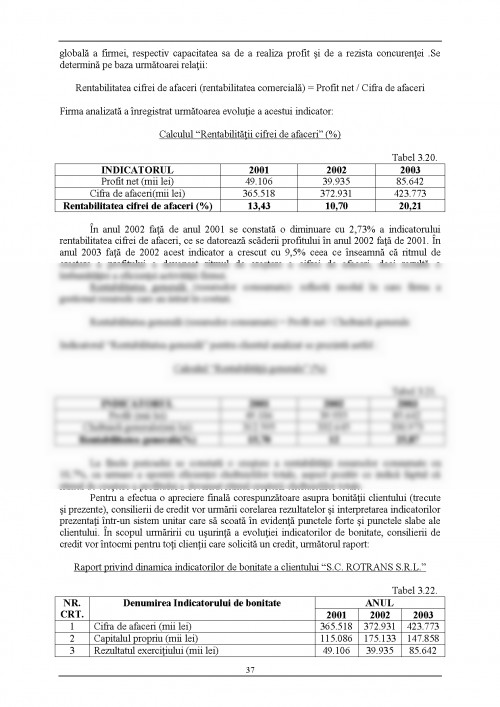

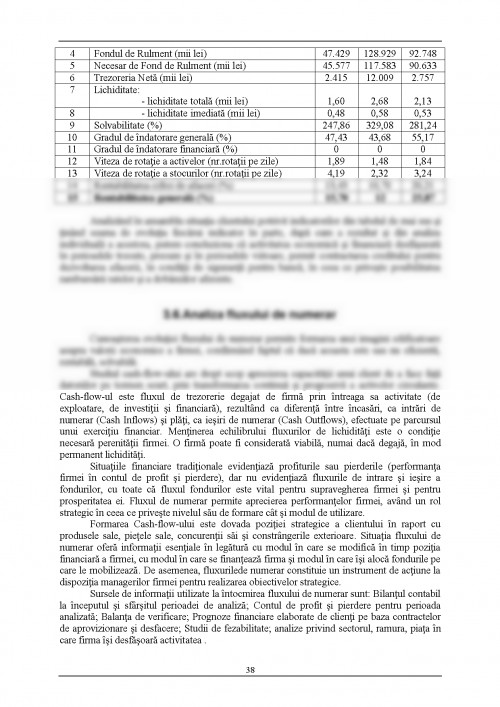

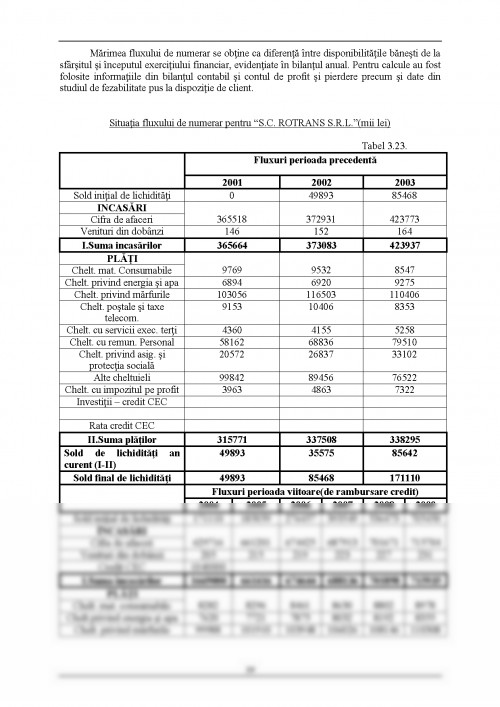

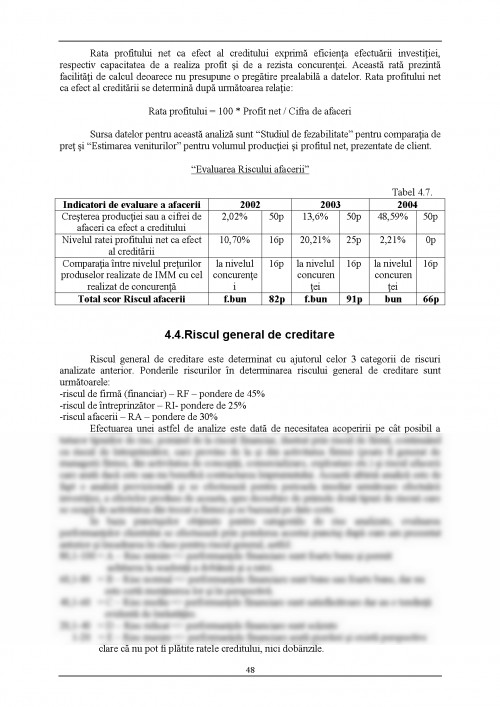

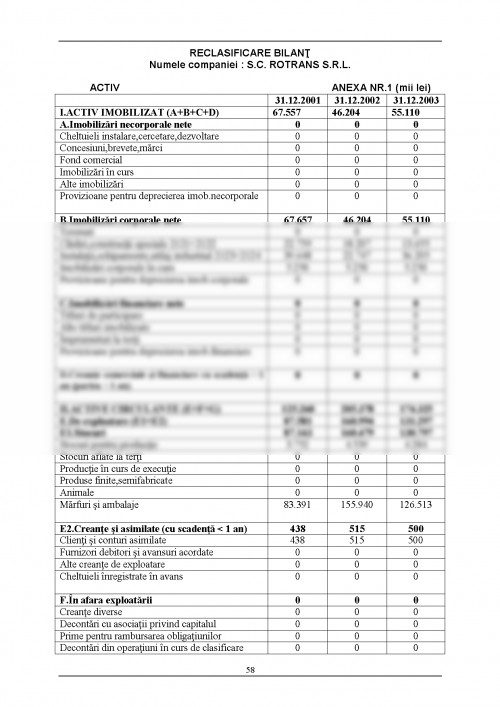

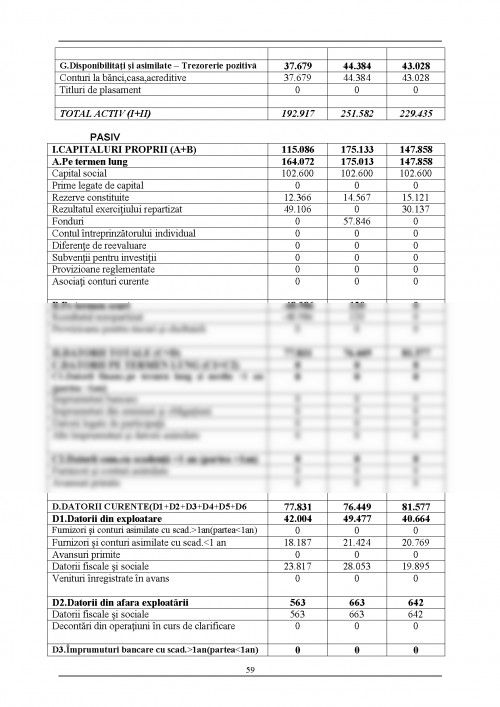

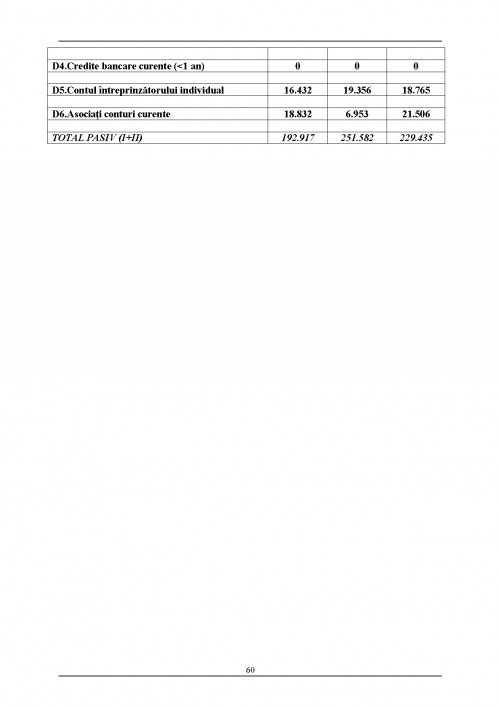

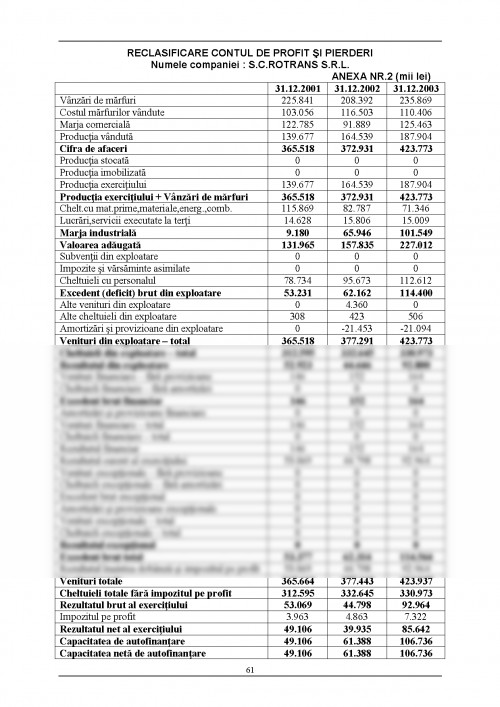

Etapa cea mai importanta in acordarea unui credit o reprezinta analiza economico-financiara, dezbatuta in capitolul 3. Analiza economico-financiara este efectuata de analistul de credite asupra activitatii clientului, analiza ce are la baza principalele documente de sinteza (bilantul contabil si contul de profit si pierdere ) puse la dispozitia bancii de catre clientul analizat.

Analiza economico-financiara efectuata are in vedere determinarea situatiei financiare actuale si viitoare a clientului, a evolutiei celor mai importanti indicatori, respectiv de nivel, de structura, de activitate si rentabilitate, a indicatorilor de bonitate inregistrati cu scopul principal de determinare a riscului pe care il implica pentru banca acordarea creditului. Analiza este efectuata pe baza ultimelor prevederi legale in domeniu, care se ridica la standardele impuse de BNR si demonstreaza inca o data interesul bancilor pentru sprijinirea dezvoltarii IMM.Fata de analizele financiare efectuate in trecut la acordarea de credite, prin respectarea prevederilor impuse prin Normele nr.3/2002, se are in vedere eliminarea pe cat posibil a birocratiei, precum si prevenirea aparitiei unor evenimente cu consecinte negative pentru imaginea si patrimoniul bancii.

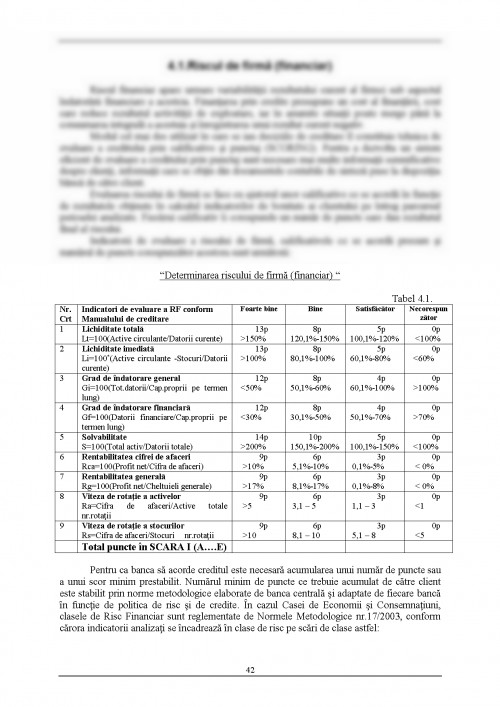

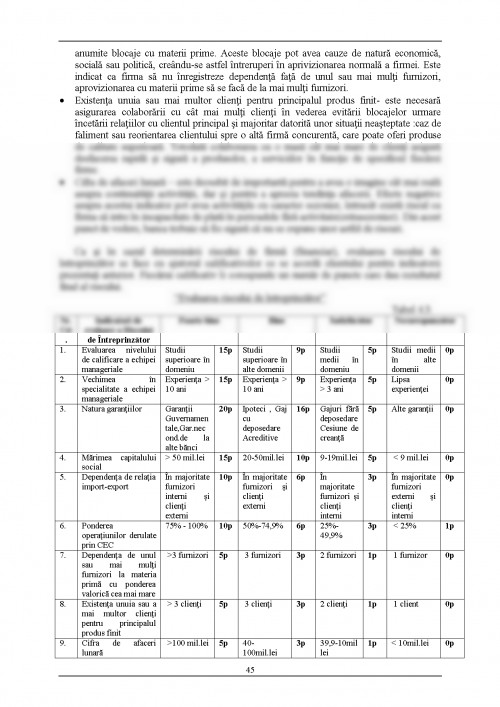

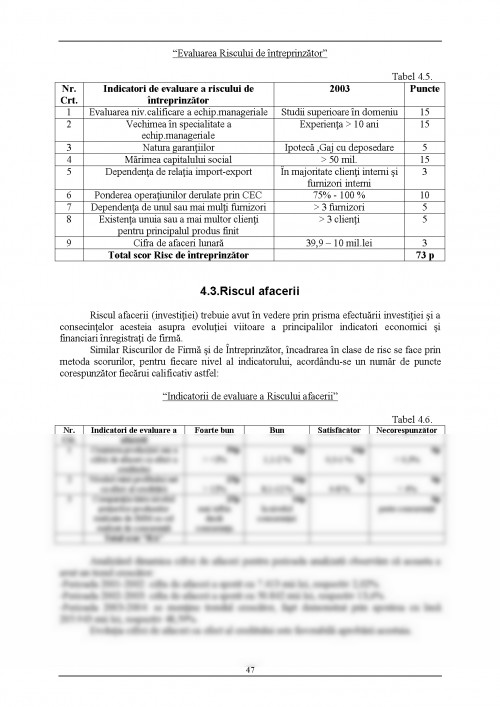

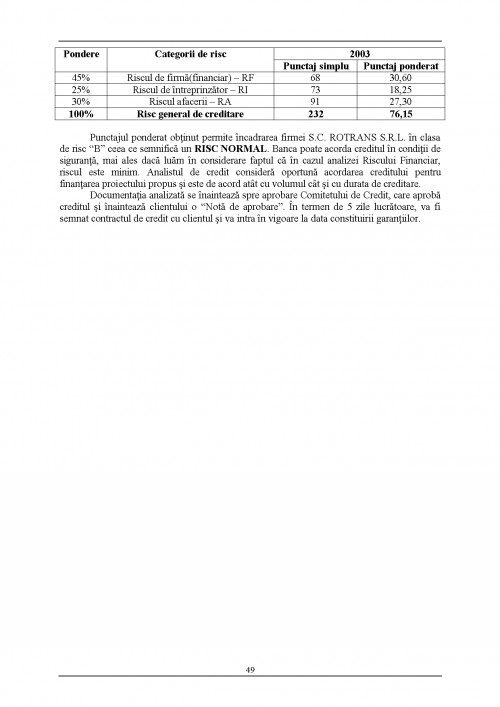

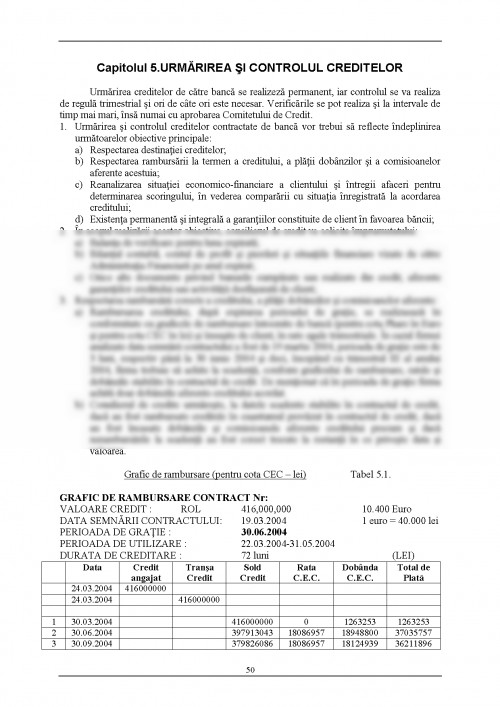

Pentru banca este deosebit de importanta de asemenea, incadrarea clientului analizat in categoriile de risc considerate de catre aceasta ca fiind acceptabile. In capitolul 4 am prevazut riscurile avute in vedere de catre banca: riscul de firma(financiar), de intreprinzator, al afacerii si ca o sinteza a celor trei riscuri, riscul general de creditare. Luand in considerare riscul pe care il implica fiecare credit acordat, in activitatea sa, banca trebuie sa acorde o deosebita atentie stabilirii si mentinerii unui risc al activelor considerat a fi bun, precum si constituirii de provizioane specifice. In acest sens, urmarirea si controlul creditelor are un rol deosebit, deoarece poate semnala in timp util anomaliile ce pot apare.

Studiul de caz este efectuat de Casa de Economii si Consemnatiuni, C.E.C. S.A. Bucuresti - Sucursala Judeteana Brasov in cadrul Serviciului Servicii Bancare Clienti Persoane Juridice - Compartimentul Credite. Prezentarea studiului de caz se impleteste cu bazele teoretice ale analizei economico - financiare, ilustrand totodata evolutiile indicatorilor analizati, importanta si semnificatiile acestora, urmand ca la finalul analizei sa rezulte incadrarea in clasa de risc corespunzatoare nivelului indicatorilor, a activitatii acestuia.

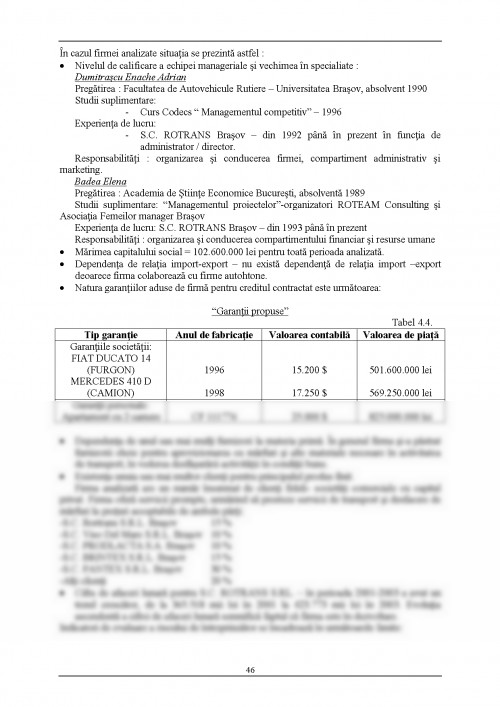

Datele care stau la baza analizei economico-financiare a activitatii clientului S.C. ROTRANS S.R.L. Brasov sunt culese din principalele documente de sinteza ale firmei, puse la dispozitia bancii, precum si a studiului de fezabilitate intocmit pentru aprobarea finantarii proiectului propus.

Capitolul 1. CADRUL FUNDAMENTAL PRIVIND CREDITAREA LA CASA DE ECONOMII SI CONSEMNATIUNI

1.1.Necesitatea C.E.C. in sistemul bancar

Casa de Economii si Consemnatiuni - C.E.C. S.A. isi are radacinile in climatul social, economic si politic din cea de-a doua jumatate a secolului al XIX - lea, perioada in care tara noastra a traversat un proces de cautare a identitatii nationale si de trecere de la vechile structuri feudale la altele noi, moderne, in concordanta cu schimbarile survenite pe plan european.

Necesitatea unei monede nationale, dar si a unui sistem bancar romanesc, capabil sa identifice si sa atraga capitalurile in procesul de dezvoltare al tarii, au fost factorii care au impulsionat aparitia primei banci romanesti, ce a ramas de-a lungul timpului unul din principalii piloni ai economiei romanesti.

Conceputa ca o institutie ce urma sa atraga resursele existente pe piata in scopul fructificarii lor, concomitente cu acordarea de imprumuturi, Casa de Economii si Consemnatiuni este una din marile realizari din timpul domniei lui Alexandru Ioan Cuza, cel care a semnat actul de nastere al bancii la data de 24 Noiembrie 1864, functionand si ca unica institutie ce acorda sprijin financiar statului, pana la aparitia Bancii Nationale a Romaniei.

Astfel ,in prima etapa, C.E.C. a reusit sa atraga sume considerabile de pe piata romaneasca, limitandu-se insa la acordarea de imprumuturi statului, datorita puternicelor influente ale evenimentelor politice interne si externe. Pana la aparitia Bancii Nationale a Romaniei, C.E.C.a supravegheat chiar emisiunea primilor bani de hartie romanesti, sub forma biletelor ipotecare, dezvoltarea sa fiind continua, chiar in conditii de instabilitate economica si politica. Pana in anul 1990, C.E.C. detinea monopolul operatiunilor bancare cu populatia

Etapa actuala inseamna pentru C.E.C. o noua identitate, dobandita odata cu transformarea sa in banca, dar si o noua strategie adaptata la cerintele mediului concurential, care sa permita mentinerea pozitiei de top pe care o detine de atata vreme, dovada a traditiei indelungate pe care o are pe piata bancara romaneasca, a continuitatii si soliditatii

Totodata, C.E.C. a reusit sa pastreze si sa ofere inca de la emiterea primului instrument de economisire, avantaje care nu au putut fi egalate, cum ar fi : garantia statului si imprescriptibilitatea asupra sumelor depuse, a dobanzilor si a castigurilor acordate.

Aprobarea in 1996 si modificarea ulterioara in 1998, a Legii 66 privind Reorganizarea Casei de Economii si Consemnatiuni din Romania in societate bancara pe actiuni, a schimbat definitiv imaginea acestei institutii pe plan intern si international.

Incepand cu 1993, Uniunea Europeana furnizeaza sprijin pentru IMM din Romania, in principal sub forma de asistenta financiara si tehnica sau programe de cooperare intre institutii romanesti si U.E. In prezent se deruleaza mai multe programe de milioane de euro care sprijina infiintarea de IMM sau dezvoltarea celor deja existente. In general beneficiarii proiectelor de finantare trebuie sa vina cu o contributie minima de 51 % din costul total al proiectului propus. O prima schema de creditare pentru IMM a fost deschisa si ruleaza din iunie 1999.Aceasta a reprezentat un parteneriat intre Uniunea Europeana si Guvernul Romaniei. Schema a fost finantata prin intermediul programului Phare si de trei banci romanesti : Banca Romaneasca, Banca Ion Tiriac si C.E.C.Programul si-a propus sa induca bancilor romanesti de a sustine, pe termen lung, activitatea IMM.

1.2. Creditul

Creditul in general, reprezinta schimbul unei valori monetare prezente contra unei valori monetare viitore. Numai simpla cedare si restituire a unei sume de bani reprezinta o operatiune de credit.Intr-unul din cele doua momente, al cedarii sau acordarii si al restituirii sau rambursarii, in loc de o suma de bani poate sa apara si o cantitate de marfuri, o executare de lucrari sau o prestare de servicii ( este vorba de vanzarea pe credit - credit comercial - sau credit sub forma de avans ).

Pentru a intelege mecanismul operatiunii este necesar sa ne reamintim definitia acesteia : creditul este operatiunea prin care se iau in stapanire imediata resurse in schimbul unei promisiuni de rambursare viitoare, in mod normal insotite de plata unei dobanzi ce remunereaza pe imprumutator. Aceasta definitie exprima cel mai clar esenta creditului care este urmatoarea : o valoare actuala se transmite de un creditor ( imprumutator ) unui debitor (imprumutat ) care se angajeaza sa-l ramburseze dupa un timp in conditiile specificate in acordul de credit, in cadrul caruia debitorul promite sa plateasca o dobanda pentru a-l remunera pe creditor Creditorul si debitorul sunt participantii la raporturile de creditare. Acestia se grupeaza in trei categorii principale : intreprinderile, statul si populatia

In economia de piata raporturile de credit s-au concretizat in cinci sfere principale :

- Creditul comercial - presupune acordarea de credit sub forma de produse in baza unui contract comercial incheiat intre creditor (vanzator - care are interesul sa-si vanda marfa ) si debitor (cumparator - care nu dispune de mijloacele banesti ).

- Creditul bancar - presupune acordarea de credite sub forma baneasca.La acest tip de credit una din parti trebuie obligatoriu sa fie banca (fie in calitate de creditor prin imprumuturile acordate, fie in calitate de debitor fata de titularii depozitelor ).Banca angajeaza raporturi atat cu persoane fizice, cat si cu persoane juridice.

- Creditul obligator - in care partenerii sunt institutiile sau intreprinderile economice in calitate de debitori, care emit obligatiunile pe de-o parte si pe de alta parte creditorii si detinatorii acestor obligatiuni

- Creditul ipotecar - presupune o conventie intre creditor si imprumutat, in care se prevede proprietatea ce serveste ca si garantie rambursarii imprumutului, conditiile de renuntare si scadente de rambursare

- Creditul de consum - este creditul pe termen scurt sau mijlociu acordat persoanelor fizice, destinat acoperirii costurilor bunurilor si serviciilor de care acestea beneficiaza

1.Basno Cezar, Darac Nicolae - "Moneda,Credit,Banci", Ed.Pedagogica, Bucuresti 1997.

2.Bailesteanu Gheorghe - "Diagnostic,risc si eficienta in afaceri", Ed.Mirton, Timisoara 1998

3.Cristea Horia, Talpos Ioan-"Gestiunea financiara a societatilor comerciale", vol IV, Ed.Mirton, Timisoara 2001.

4.Mihai I.(coord.) - "Analiza situatiei financiare a agentilor economici", Ed.Mirton, Tmisoara 1997.

5.Nitu Ion- "Managementul riscului bancar", Ed.Expert, Bucuresti 2000

6.Stancu Ion-"Finante-Teoria pietelor financiare; Finantele intreprinderilor; Analiza si gestiunea financiara", Ed.Economica, 1997

7.Vintila Georgeta -"Gestiunea financiara a intreprinderii", Editura Didactica si Pedagogica, Bucuresti 2000

9.Vintila Georgeta, Vuta Mariana -"Gestiunea financiara a intreprinderii-Lucrari aplicative si studii de caz", Ed.Rolcris, Bucuresti 2000

10. Norme metodologice nr.3/2002 ale CEC.

11. Norme metodologice nr.17/2003 ale CEC.

12. Legea privind activitatea bancara nr. 58/1998 modificata prin Legea nr.485/2003

13. Norma 8/1999 a BNR - cu privire la limitarea riscului de credit al bancilor.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.