Teza este destinata contabilitatii si auditului capitalului pr?priu al intrerinderii. Intreprinderile sunt conditionate atat de existenta unui capital de un anumit volum cat si de ? anumita structura a acestuia. C?pitalul intreprinderii reflecta ?nsamblul bunurilor fizice s?u financiare capabile sa genereze prin utilizare un venit. Acesta p?ate fi procurat din surse diferite, si, ca urmare, se inregistreaza o structura financiara diferita de la o intreprindere la alta. Capitalul propriu ramane in permanenta la dispozitia intreprinderii constituind si o garantie pentru creditori sau investitori, asigurati in acest sens prin intermediul auditului capitalului propriu.

Cuvinte-cheie: capital propriu, intreprindere cooperatista, societate pe actiuni, fond social, structura capitalului propriu, contabilitatea capitalului propriu, raport privind fluxul capitalului propriu, auditul capitalului propriu.

Scopul si obiectivele prezentei lucrari constituie cercetarea modului de organizare si tinere a contabilitatii capitalului propriu in cooperatia de consum comparativ cu reflectarea acestuia in entitati sub alte forme organizatorico-juridice, precum si metodologia de efectuare a auditului capitalului propriu.

Teza este elaborata pe baza informatiilor furnizate de intreprinderea cooperatista ,,PANIFCOOP" , are o structura bine determinata, si anume: introducerea, trei capitole, incheierea si anexe.

Capitolul 1 ,,Aspecte teoretico - metodologice privind contabilitatea si auditul capitalului propriu" cuprinde delimitari conceptuale privind componenta, caracteristica, modul de evaluare a capitalului propriu, precum si aspecte teoretice privind auditul acestuia.

Capitolul 2 ,,Contabilitatea capitalului propriu" reda modul de reflectare in contabilitate a operatiunilor ce includ elementele capitalului propriu.

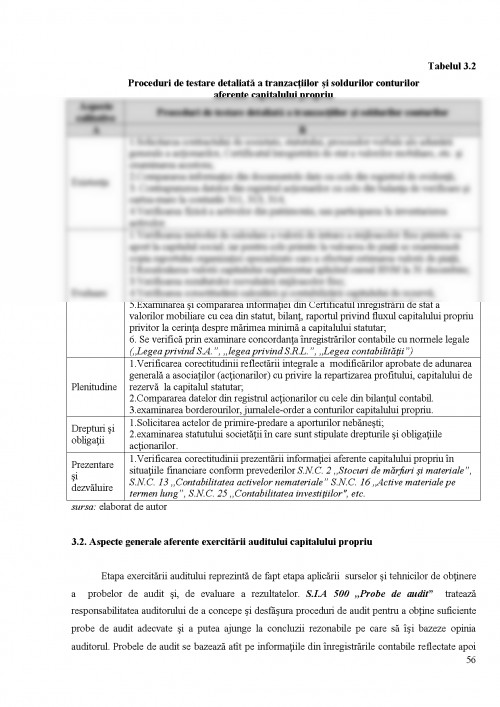

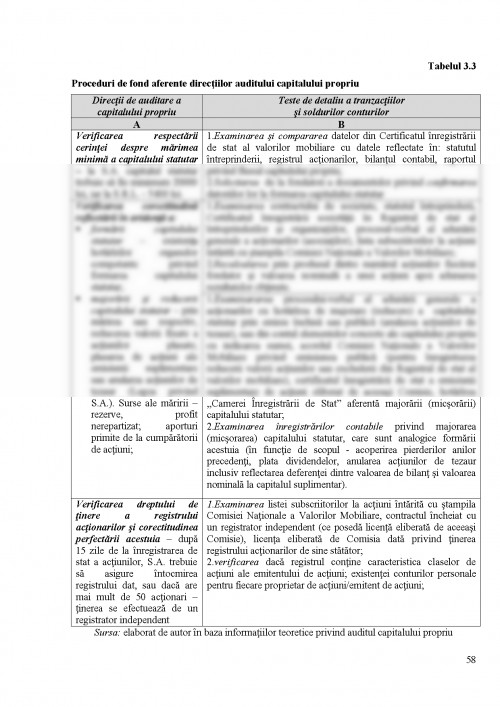

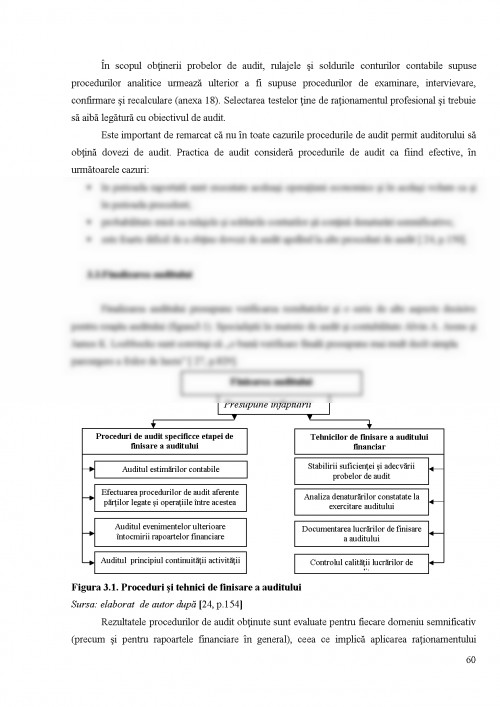

Capitolul 3 ,,Auditul capitalului propriu" descrie metodologia efectuarii auditului capitalului propriu.

ANNOTATION

To the bachelor thesis in Economics

,,Equity accounting and auditing"

Barbaneagra Tatiana, Chisinau, 2014

Thesis is dedicated to accounting and auditing enterprise equity. Enterprises are conditioned by the existence of a certain amount of capital, as well as the specific structure thereof. Enterprise equity reflects all capital goods or financial fiyice capable of generating an income through use. It can be obtained from different sources and, therefore registers a financial structure that differs from a company to another. Equity remains always available to the enterprise, being a guarantee for lenders and investors ensured in this regard through equity auditing.

Key-words: equity, cooperative enterprise, joint stock company, social capital, equity structure, equity accounting, report on equity flow, equity auditing.

Aim and objectives of the paper are research the organization and bookkeeping of equity accounting in consumer cooperatives compared with its reflection in entities under other legal organizational form and perform the equity auditing methodology.

Thesis is elaborated on the basis of information provided by ,,PANIFCOOP" cooperative enterprise, has a well-determined structure, and namely: introduction, three chapters, ending and annexes.

Chapter one ,,Methodological and theoretical aspects of accounting and auditing equity" includes conceptual boundaries on components, feature, equity valuation, and theoretical aspects on its audit.

Chapter two ,,Equity accounting" return the coverage in accountancy operations that include elements equity.

Chapter three ,,Equity auditing" describes the methodology of the equity auditing execution.

Introducere

Conceptul de c?pit?l a fost si c?ntinua sa pre?cupe te?ri? si pr?ctic? ec?nomica. Continutul si sfera c?nceptului de capital fac ?biectul un?r largi dezbateri atit politico-ideologice, cit si metod?logico-stiintifice.

Capit?lul reprezinta un concept extrem de utilizat in stiintele sociale c?ntemporane, fiind dezvoltat in s?ciologie, ec?nomie si stiinta politica in legatura cu pr?cesele de dezvoltare sociala. In principiu, capitalul social se refera la interactiunile la care indivizii iau parte, fiind inclus in retele sociale si normele asociate acest?ra, manifestandu-se prin participarea indivizilor la formarea si functionarea institutiilor, in increderea in aceste institutii, in alti indivizi sau grupuri de indivizi.

Istoric analizind, conceptul de c?pital, introdus in limb?jul de specialitate inca din secolul

XII-lea, a evoluat de la prezent?rea ca stocuri de bunuri, marfuri, cantitati de bani aducatori de bani, la fonduri, bogatie, averi banesti, val?are ce sporeste patrim?niul (secolul XIV) sau factori principali in producerea de val?are si de profit (sec.XVIII). Asadar, sensul modern al capitalului a fost consacrat pentru prima data de catre economistul fr?ncez A.J. Turg?t, care, inca in ?nul 1770, sublinia: ,,capitalul nu m?i inseamna doar bani, ci mai mult - p?rticipant la producerea de valoare

si profit".

Actualmente, in literatura de specialitate internationala cit si autohtona problemele aferente reflectarii in evidenta a elementelor capitalului propriu sunt cercetate relativ bine, fapt determinat de numarul intreprinderilor care este categoric in crestere, precum si de responsabilitatea fundamentala a gestiunii financiare a acestora privind constituirea si utilizarea capitalului entitatii in scopul realizarii obiectului de activitate si ?btinerii unor excedente financiare. Potrivit literaturii de specialitate, in tarile cu economie de piata capitalul este o categorie economica, care comporta o tr?tare tripla:

- din punct de vedere economic, capitalul reprezinta totalitatea resurselor materiale utilizate, care prin asociere cu ceilalti factori de productie- munca si natura, servesc la producerea de bunuri si servicii destinate vinzarii sau aducerii de profit, in concluzie fiind un intermediar in satisfacerea nevoilor;

- din punct de vedere juridic, capitalul reprezinta un drept pecuniar, o relatie de proprietate intre un aportant (aportanti) si ansamblul bunurilor existente in patrimoniul unei entitati.

- din punct de vedere contabil, capitalul este reprezentat de relatiile dintre drepturile si obligatiile pecuniare pe de o parte si bunurile economice investite si folosite pe de alta parte.

Scopul prezentei lucrari constituie cercetarea modului de organizare si tinere a contabilitatii

capitalului propriu in cooperatia de consum comparativ cu reflectarea acestuia in entitati sub alte forme organizatorico-juridice, precum si metodologia de efectuare a auditului capitalului propriu.

Autorul iti propune sa realizeze urmatoarele sarcini:

- expunerea delimitarilor conceptuale privind componenta si caracteristica capitalului propriu, precum si determinarea acestuia;

- redarea aspectelor aplicative ale contabilitatii capitalului propriu in cooperatia de consum

si prezentarea elementelor capitalului in cauza in situatiile financiare;

- descrierea modului de exercitare a auditului capitalului propriu, prin sistematizarea si

aprofundarea cunostintelor teoretice aferente acestuia.

Relizarea sarcinilor se conformeaza celor trei capitole ale tezei, in care obiectul celei din urma il constituie informatiile furnizate de intreprinderea cooperatista ,,PANIFCOOP".

Proprietatea cooperatiei de consum se considera privata. Spre deosebire de cea de stat, ea apartine membrilor cooperatori si consta in partea divizibila (in limita cotizatiilor asociatilor) si cea indivizibila, formata de generatiile anterioare.

1. Legea contabilitatii nr.113-XVI din 27.04.2007 (Monitorul Oficial Nr. 90-93 din 29.06.2007);

2. Codul fiscal Codul fiscal nr. 1163-XIII din 24.04.97 (Monitorul Oficial, editie speciala din 08.02.2007);

3. Codul Civil Nr. 1107 din 06.06.2002 (Monitorul Oficial Nr. 82-86 din 22.06.2002);

4. Standardele Nationale de contabilitate (Monitorul Oficial al Republicii Moldova nr.88-91, din 30.12. 1997);

5. Standardul National de contabilitate ,,Capital propriu si datorii", aprobat prin ordinul Ministerului Finantelor nr. 1533 din 22.10.2013 (Monitorul oficial al Republicii Moldova nr. 233-237 din 22.10.2013);

6. Standardul National de Contabilitate ,,Prezentarea situatiilor finaciare" aprobat prin ordinul Ministerului Finantelor nr. 1533 din 22.10.2013 (Monitorul oficial al Republicii Moldova nr. 233-237 din 22.10.2013);

7. Planul de conturi contabile al activitatii economico-financiare a intreprinderilor Nr.174 din 25.12.97 (Monitorul Oficial al Republicii Moldova nr.93-96 din 30.12.1997);

8. Legea cooperatiei de consum Nr. 1252 din 28.09.2000 (Monitorul Oficial Nr. 154-156 din 14.12.2000);

9. Legea privind societatile cu raspundere limitata Nr. 135 din 14.06.2007 (Monitorul Oficial Nr. 127-130 din 17.08.2007);

10. Legea privind societatile pe actiuni nr. 1134-XIII din 02.04.97 Monitorul Oficial nr.38-39/332 din 12.06.1997);

11. Legea privind activitatea de audit nr. 61 din 16.03.2007 (Monitorul Oficial Nr. 117-126 din 10.08.2007) ;

12. Hotarirea Comisiei Nationale a Valorilor Mobiliare Nr. 15/1 din 16.03.2007 ,,Privind aprobarea Regulamentului cu privire la modul de tinere a registrului detinatorilor de valori mobiliare nominative de catre registrator si detinatorul nominal" nr. 15/1 din 16.03.2007 (Monitorul Oficial Nr. 051 din 13.04.2007);

13. Hotarirea Nr. 145 din 26.02.2014 privind aprobarea ,,Regulamentul cu privire la modul de aplicare a facilitatilor fiscale stabilite in art.103 alin.(1) pct.29) din Codul fiscal nr.1163-XIII din 24 aprilie 1997 si art.28 lit.q2) din Legea nr.1380-XIII din 20 noiembrie 1997 cu privire la tariful vamal" (Monitorul Oficial Nr. 49-52 din 28.02.2014);

14. Hotarirea nr.180 din 23.03.2012 privind aplicarea Standardelor de audit si Codului etic pe teritoriul Republicii Moldova (monitorul oficial Nr.60-62 din 30.03.2012).

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.