Pentru buna desfasurare a unei activitati economice este primordial in a tine cont si de resursa umana de care dispune societatea umana, aceasta, pe langa capital si natura.

In baza liberei initiative, agentul economic, este liber sa cheltuiasca, utilizeze, produca si sa economiseasca resursele de care dispune. Pentru a avea eficienta aceasta ecuatie, agentul economic, trebuie sa cunoasca foarte bine cum sa isi utilizeze resursele astfel incat sa obtina un beneficiu multumitor.

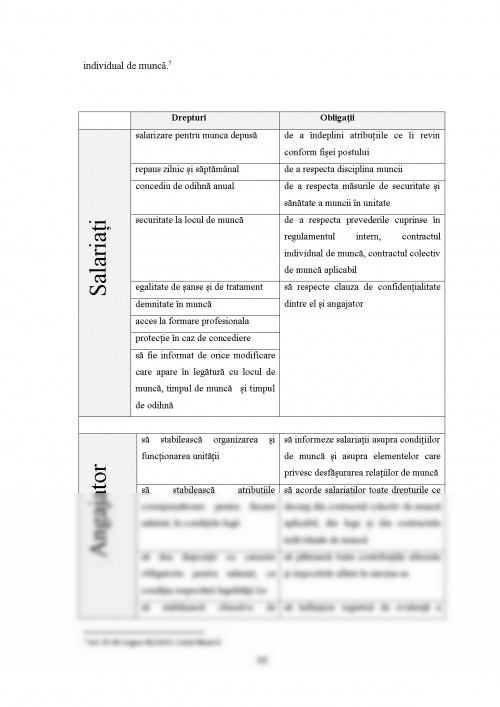

Desfasurarea si dezvoltarea unei activitatii economice nu poate fi realizata fara a dispune de o resursa umana corespunzatoare. Acesta este motivul pentru care agentul economic este interesat de o gestiune precisa a personalului, de structura acestuia, de organizarea si eficientizarea sistemului de remuneratie in corelatie cu resursele financiare disponibile si in corelatie cu beneficiul real adus de personal agentului economic.

Lucrarea de fata am inceput-o prin a prezenta anumite notiuni de baza in ceea ce priveste munca si personalul. Am incercat sa scot in evidenta locul si importanta muncii in societatea umana, dupa care am continuat cu prezentarea principalelor prevederi referitoare la salariati, stipulate in cadrul Legii Codului Muncii, legea de capatai a acestei chestiuni, si in Codul Fiscal. Am prezentat principalele obligatii si drepturi ale salariatilor in concordanta cu principalele obligatii si drepturi ale agentilor economici fata de salariati, raspunderea juridica in cazul incalcarii prevederilor din Legea Codului Muncii, contractul individual de munca, s.a.m.d.

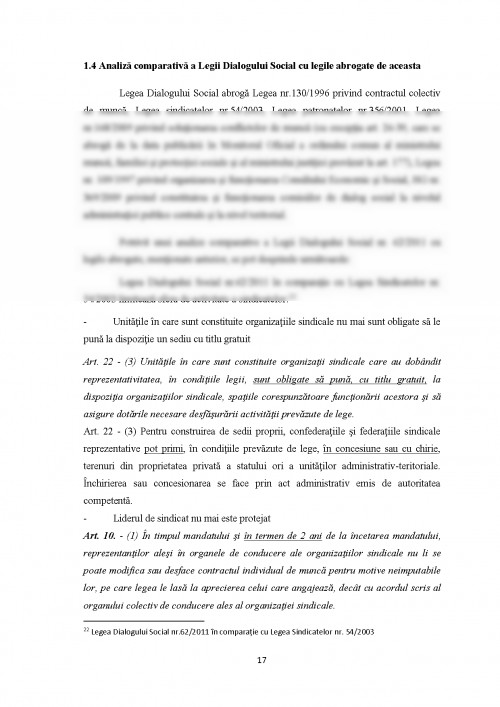

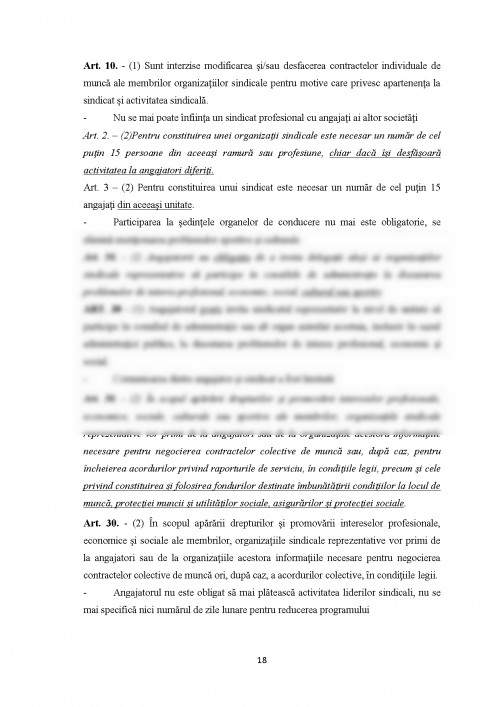

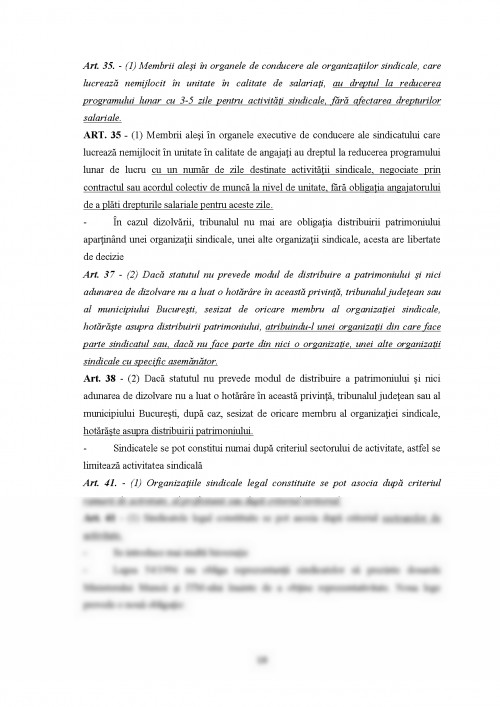

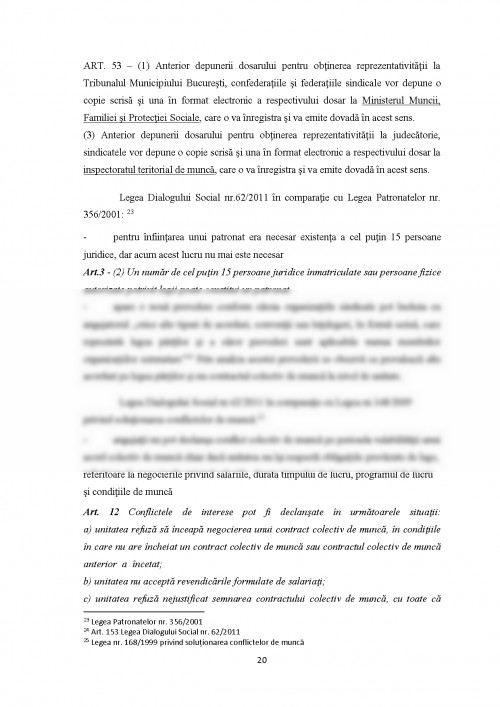

O parte importanta in lucrarea mea, o detine o analiza detaliata si comparativa a Legii Dialogului Social cu legile abrogate de aceasta, anume: Legea privind contractul colectiv de munca, Legea sindicatelor, Legea patronatelor, Legea privind solutionarea conflictelor de munca si Legea privind organizarea si functionarea Consiliului Economic si Social. Legea Dialogului Social ingradeste drepturile salariatilor iar sindicatelor le sunt aspru taiat din drepturi, astfel, salariatilor le va fi mult mai greu in a fi reprezentati de sindicate. Pana in 2011, drepturile salariatilor erau protejate si de asa numitul, Contract colectiv de munca unic la nivel national, dar, acesta nu a mai fost reinnoit incepand cu 2011, pe motiv ca ,,practica europeana nu cunoaste astfel de contracte".

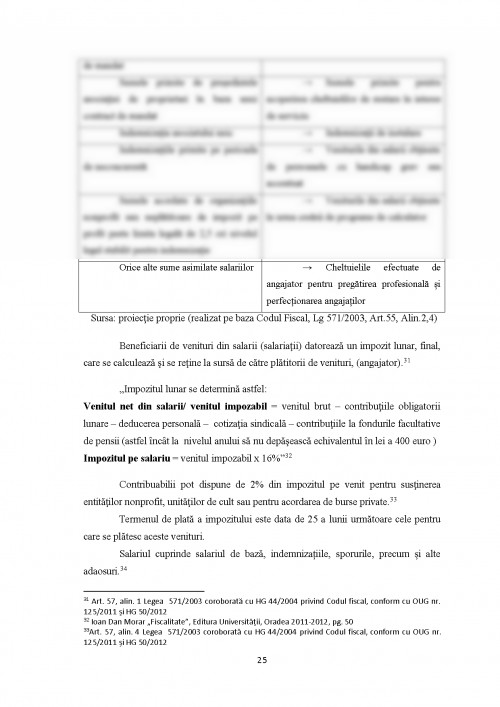

In continuarea lucrarii, am subliniat diferenta dintre notiunea de salariu si notiunea de venit. Venitul include si castigurile obtinute in urma realizarii altor activitati. De asemenea, conform Legii Codului Fiscal, veniturile obtinute de salariati sunt de doua tipuri, impozabile si neimpozabile.

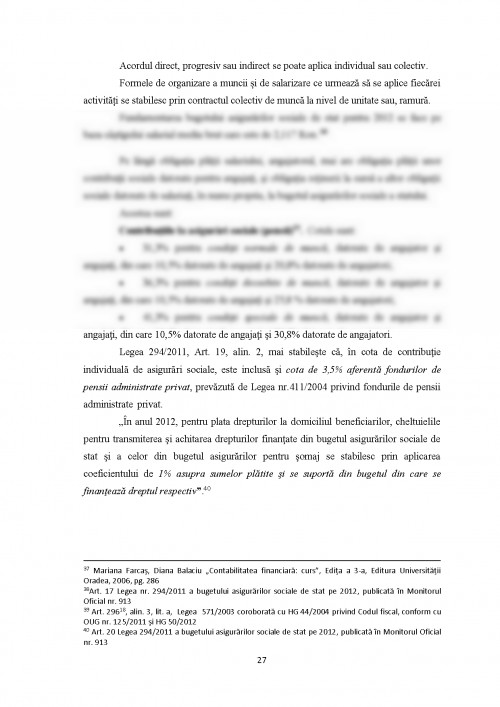

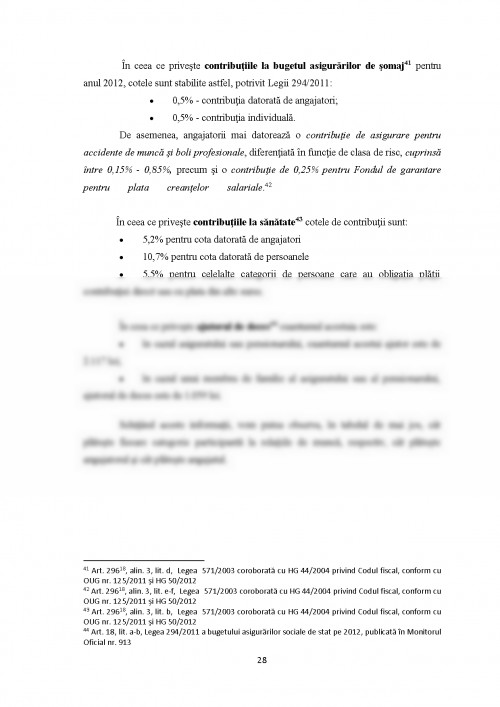

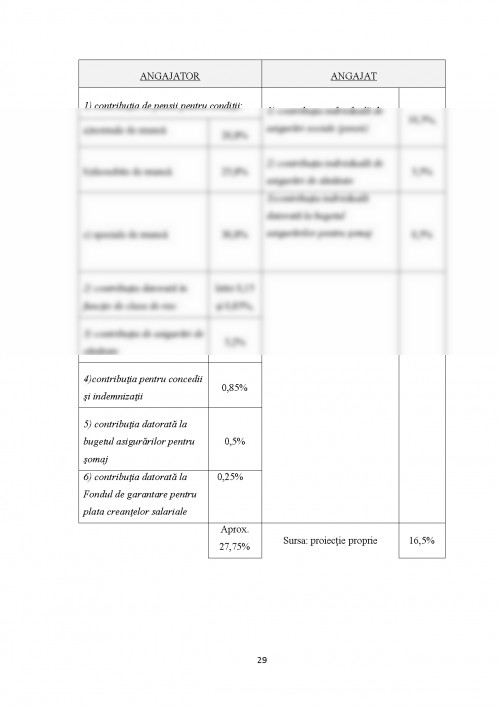

Mai apoi, am schitat contributiile de plata la bugetul statului, in cazul angajatorului, comparativ cu cele datorate de angajat.

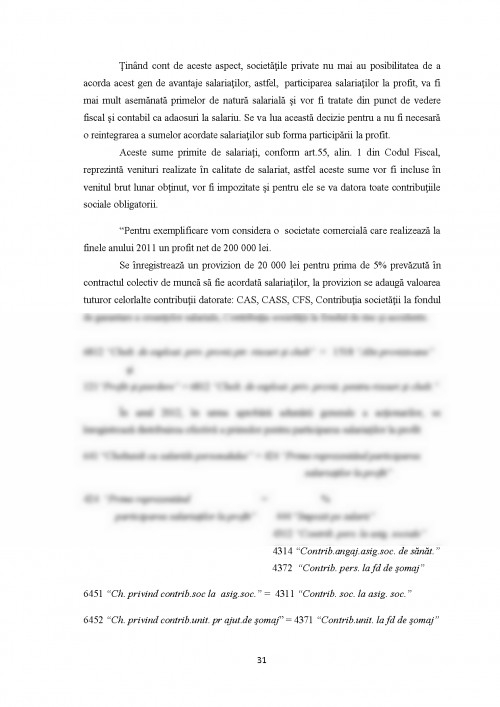

O alta parte importanta a lucrarii mele, este detinuta de participarea salariatilor la profit. Analizand Legea societatilor comerciale cu Ordonanta Guvernului nr. 64/2001, si cu Normele metodologice pentru aplicarea art. 296 din Codul Fiscal, reiese ca salariatii care nu sunt asociati/actionari sau care nu sunt salariati ai unor societati nationale, companii nationale, societati comerciale cu capital majoritar de stat sau a unor regii autonome, NU pot participa la distribuirea profitului. Ei pot fi recompensatii cu prime care sunt tratate ca si venituri asimilate salariilor, deci impozabile.

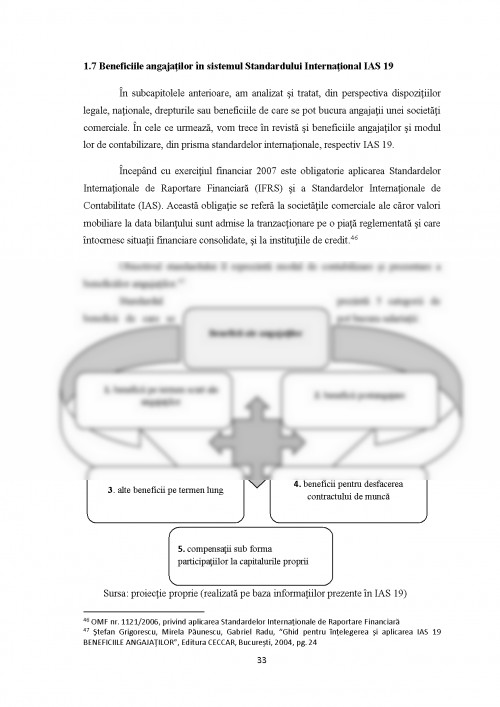

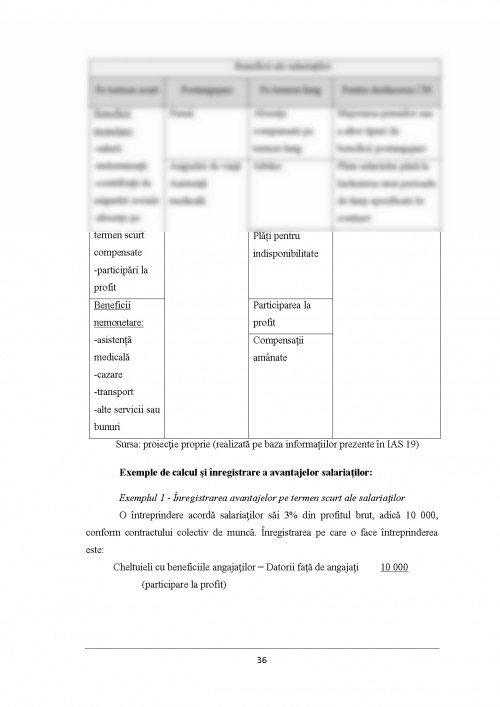

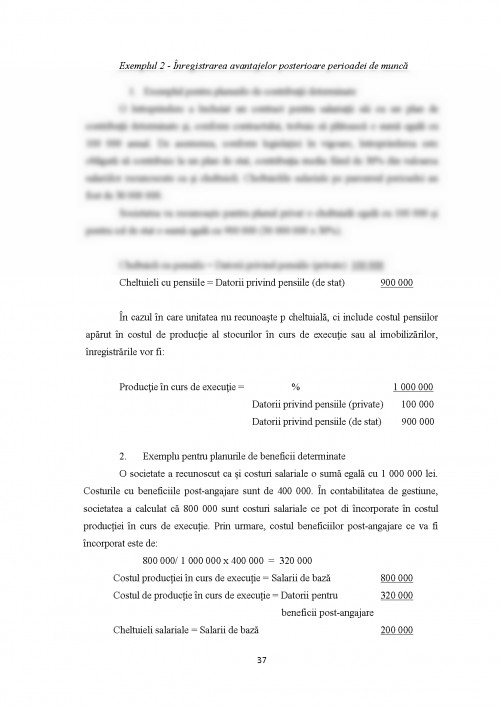

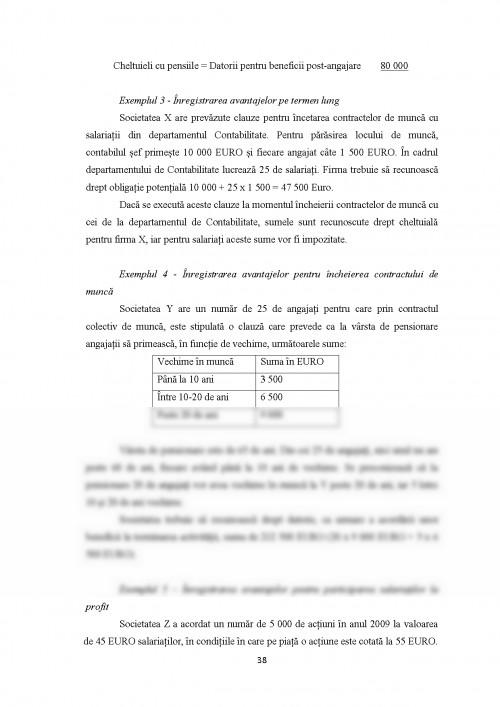

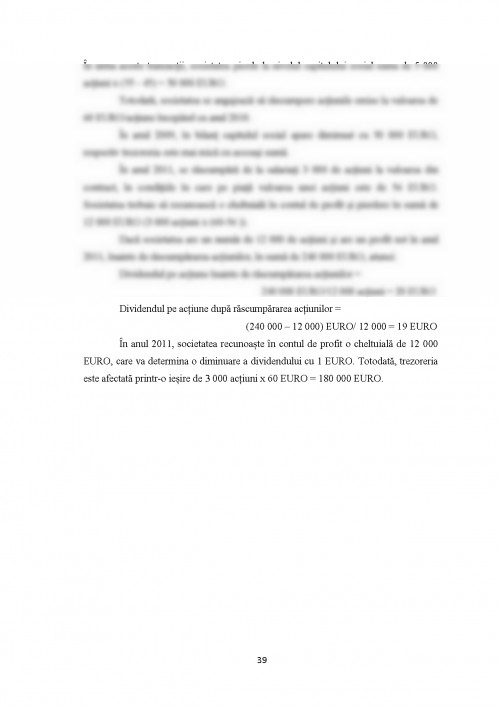

In continuarea lucrarii, am prezentat cele 5 beneficii ale angajatilor in sistemul Standardului International IAS 19. Adica beneficiile pe termen scurt, postangajare, altele pe termen lung, pentru desfacerea contractului de munca si compensatiile sub forma participarii la profit, cu cate un exemplu pentru fiecare categorie de beneficiu.

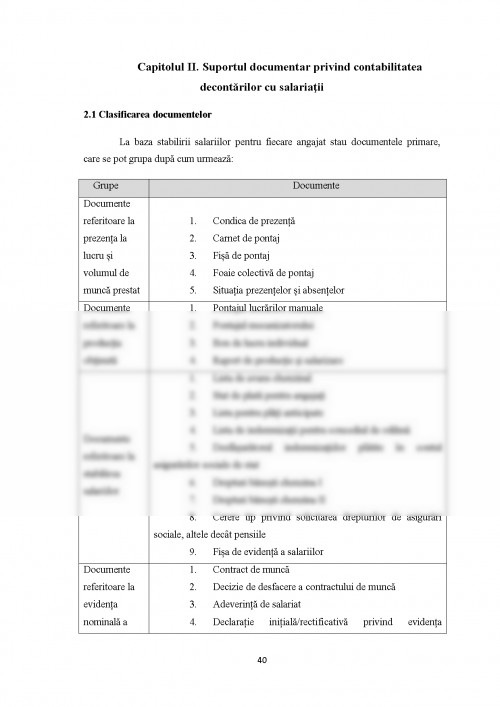

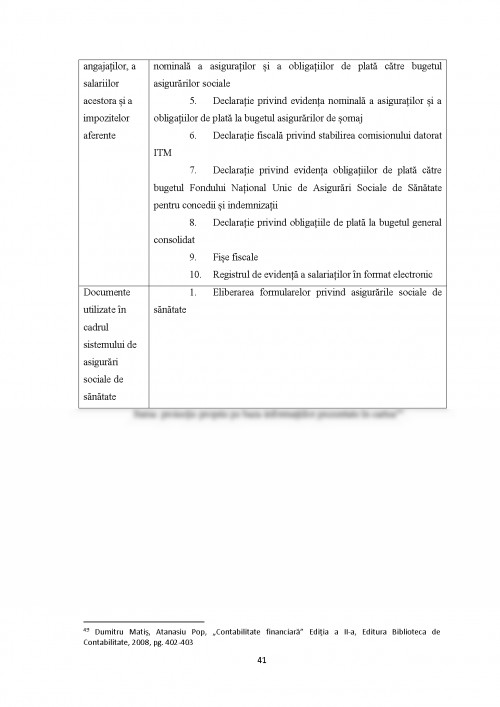

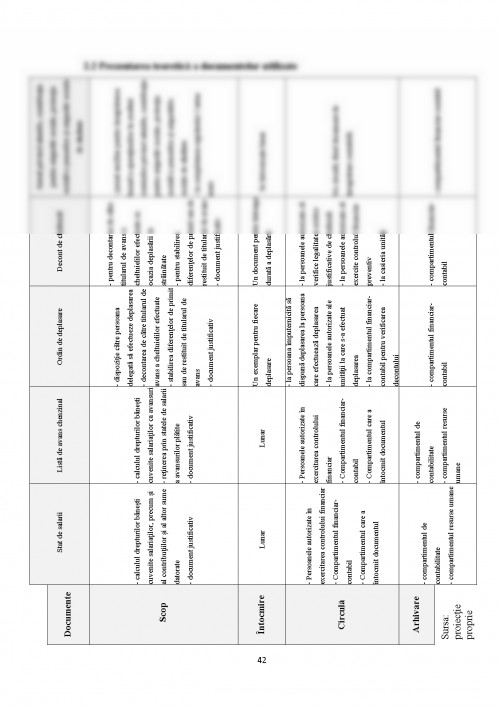

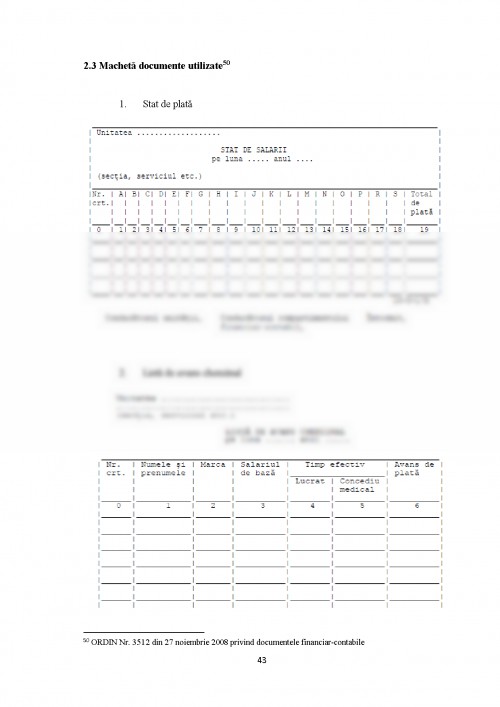

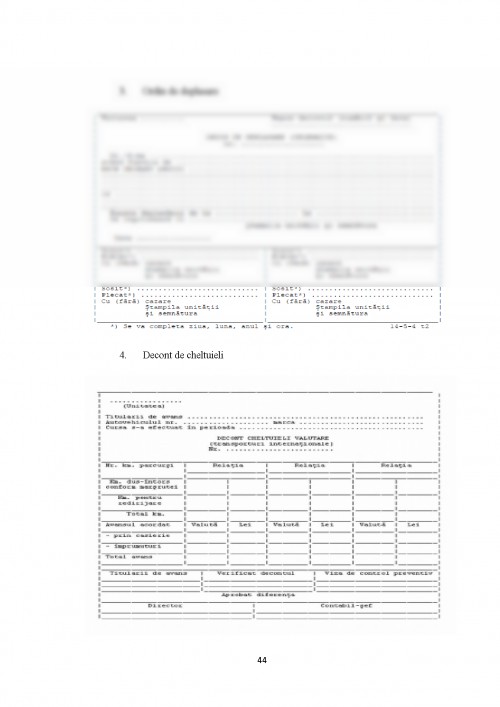

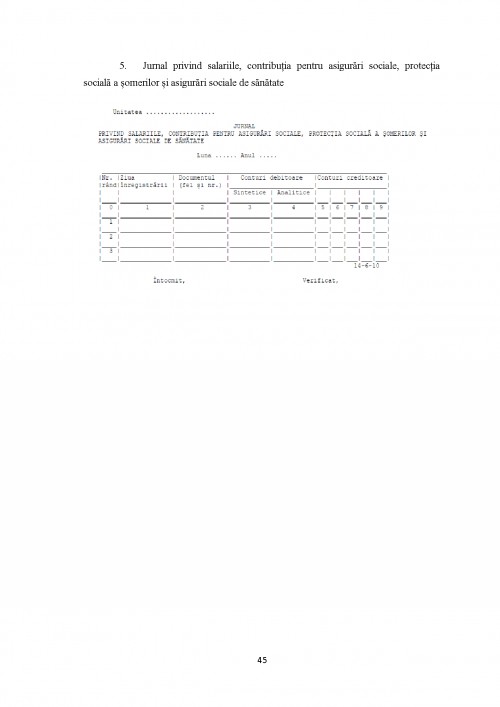

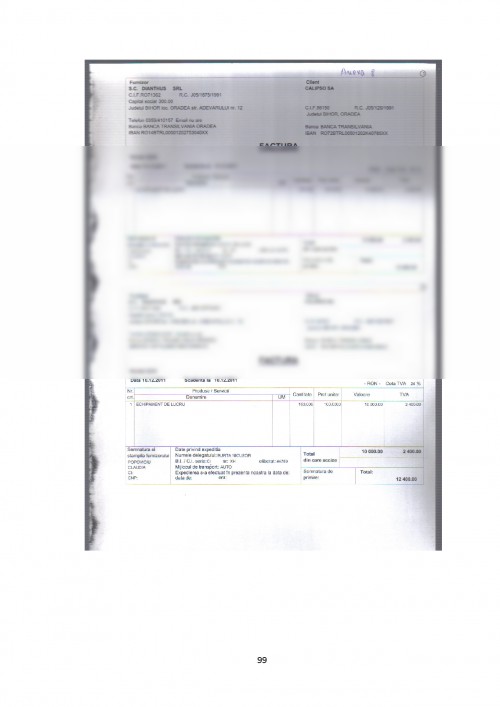

Am mai prezentat suportul documentar care sta la baza relatiei dintre angajatori si angajatii. Documentele contabile clasificate in functie de mai multe criterii, o prezentare teoretica a documentelor utilizate si o macheta a lor.

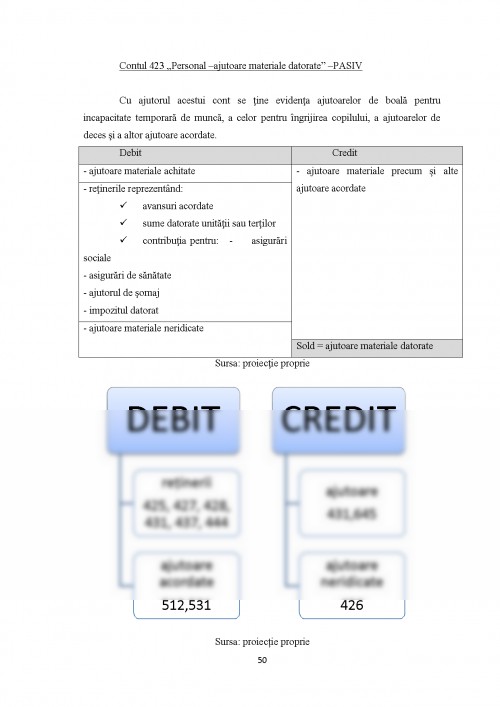

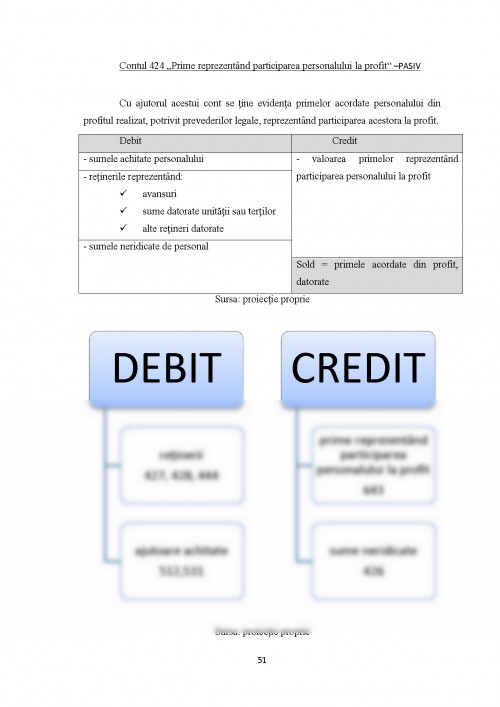

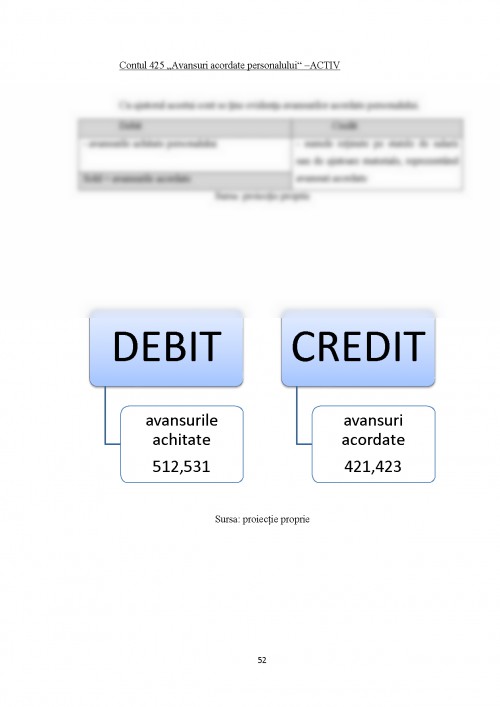

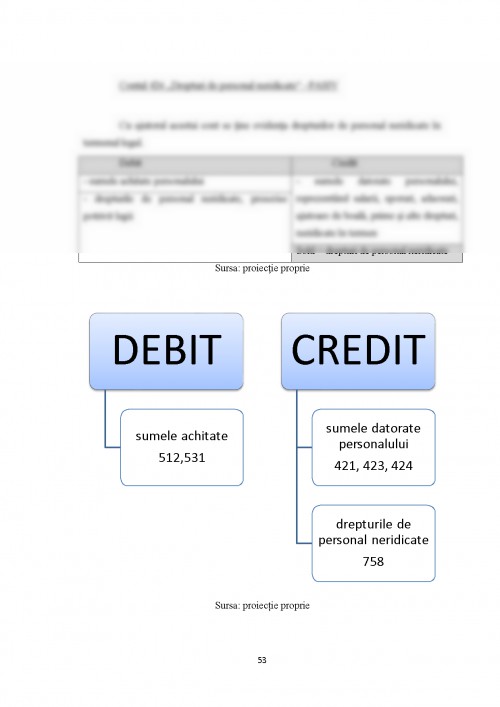

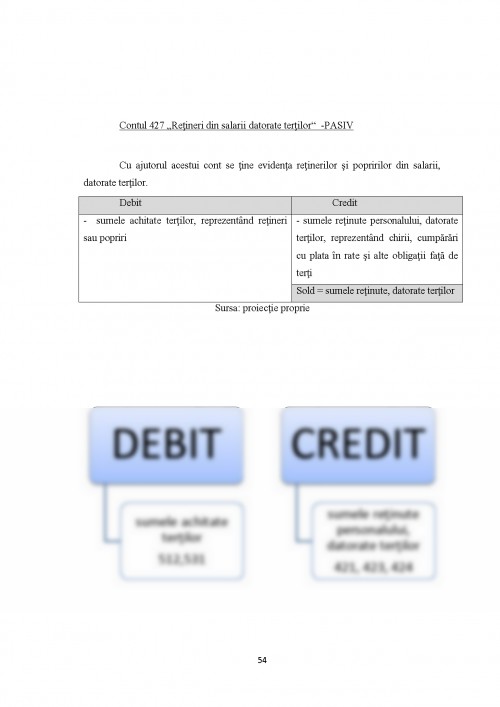

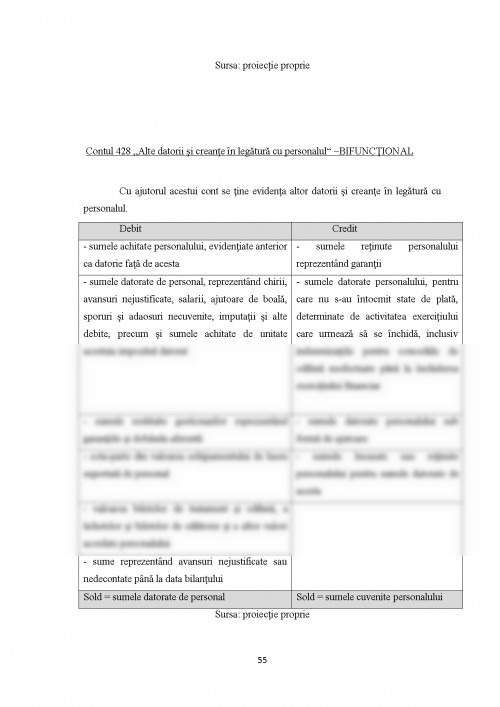

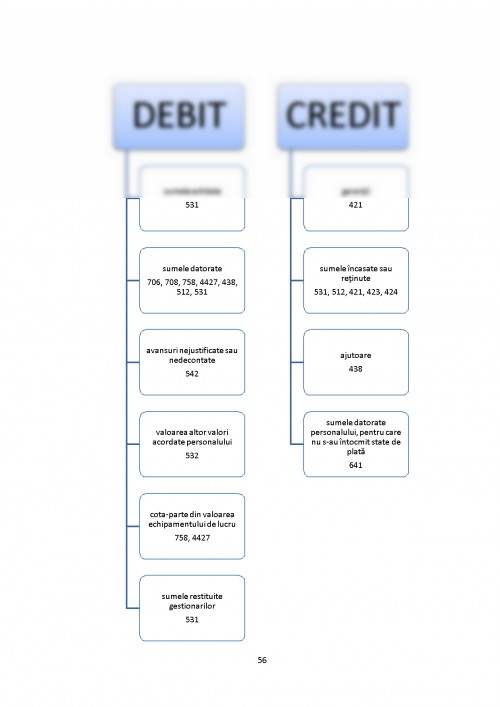

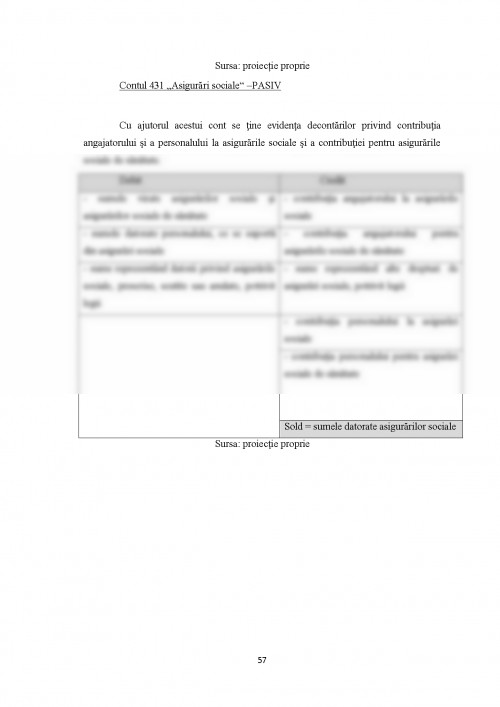

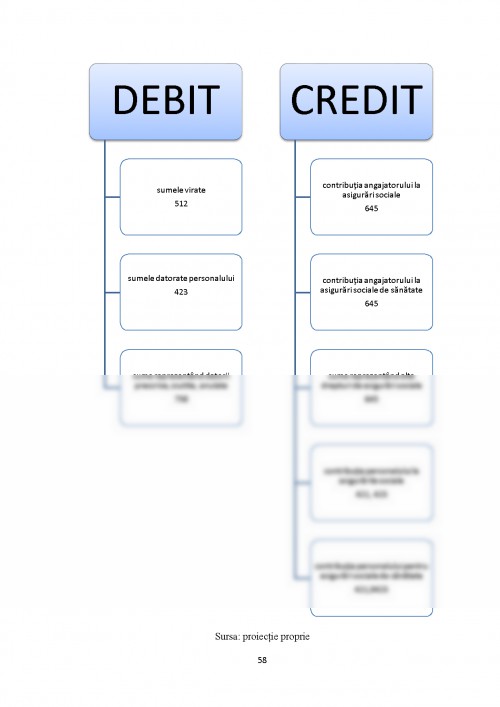

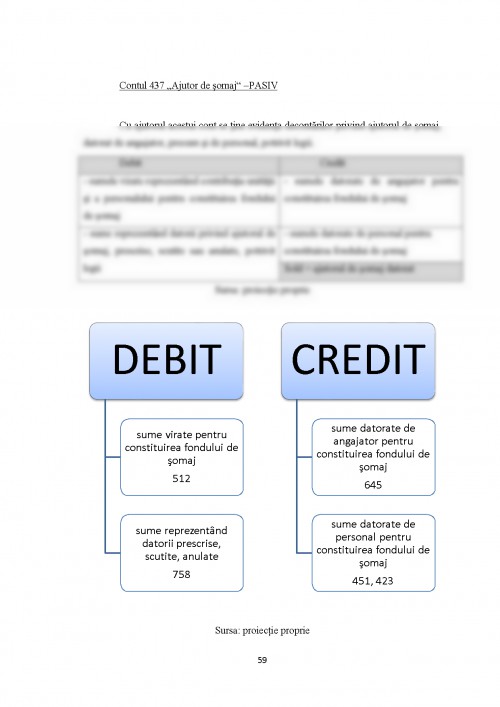

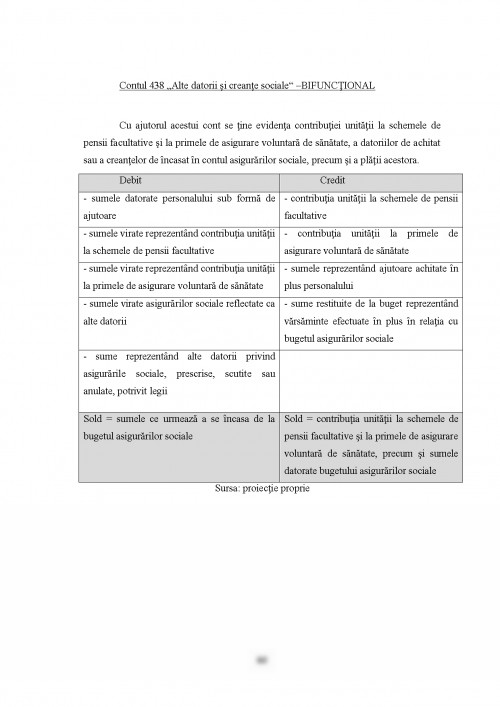

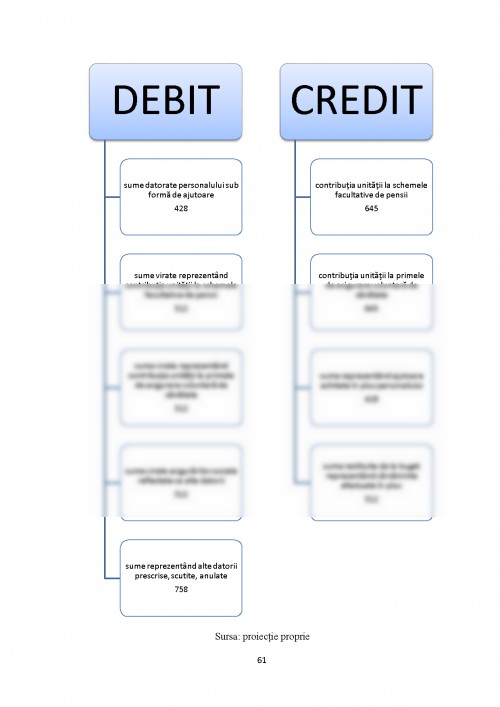

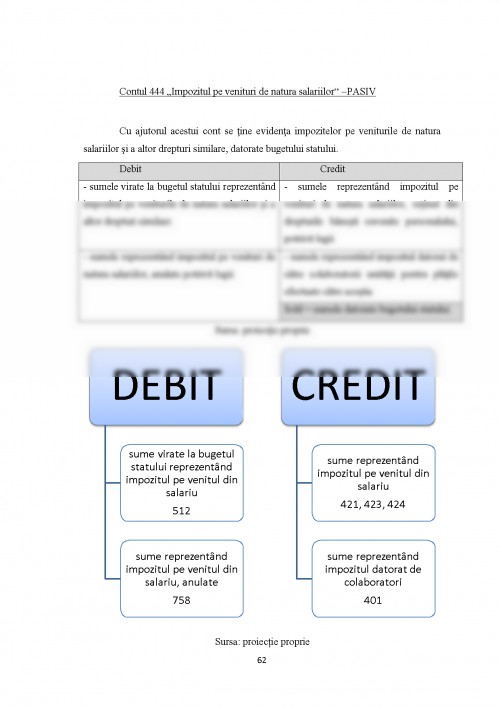

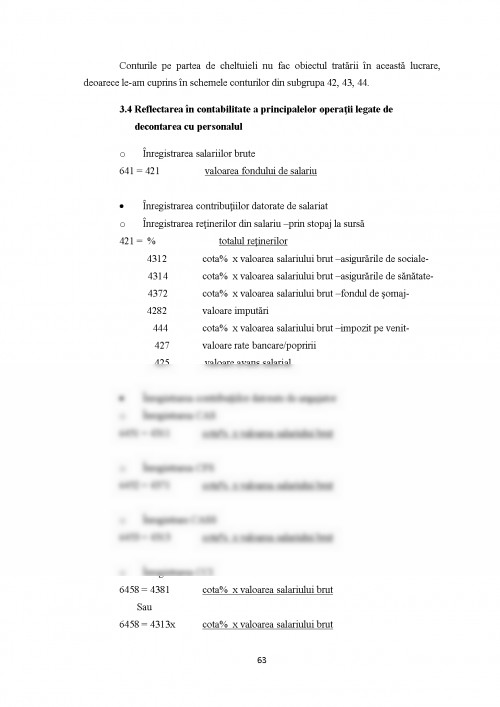

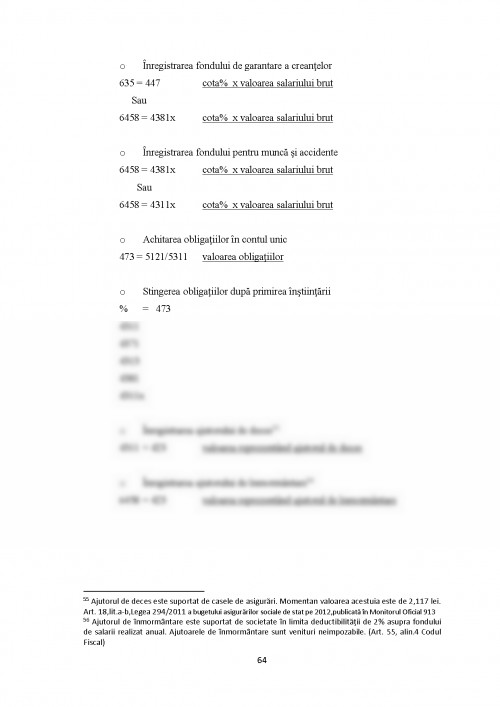

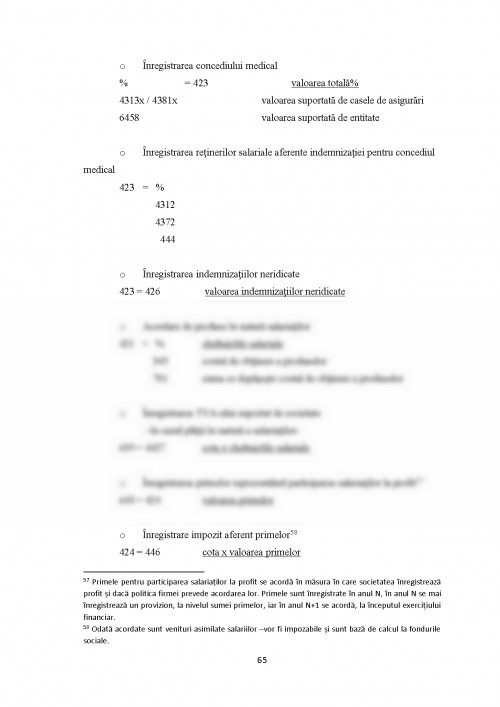

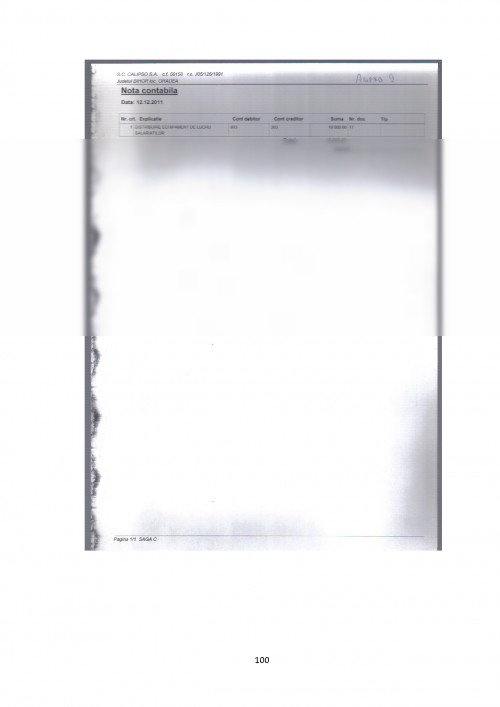

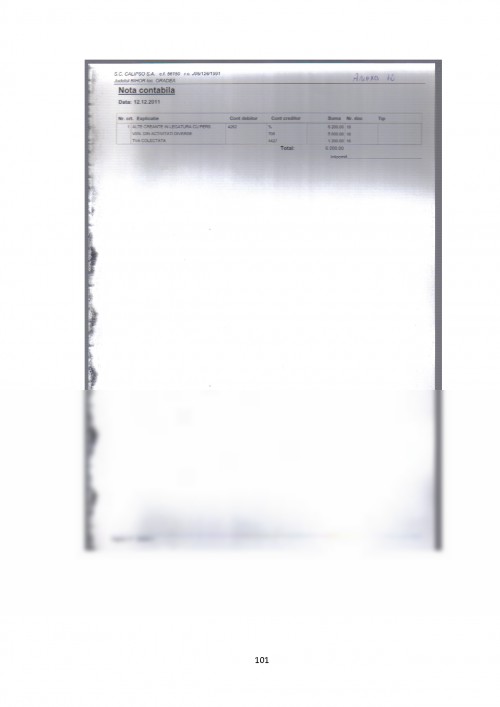

Ultima parte a lucrarii teoretice este reprezentata de contabilitatea analitica si sintetica a decontarilor cu salariatii, care cuprinde prezentarea principalelor conturi utilizate, cu functiunea acestora, si reflectarea in contabilitate a principalelor operatii legate de decontarea cu personalul.

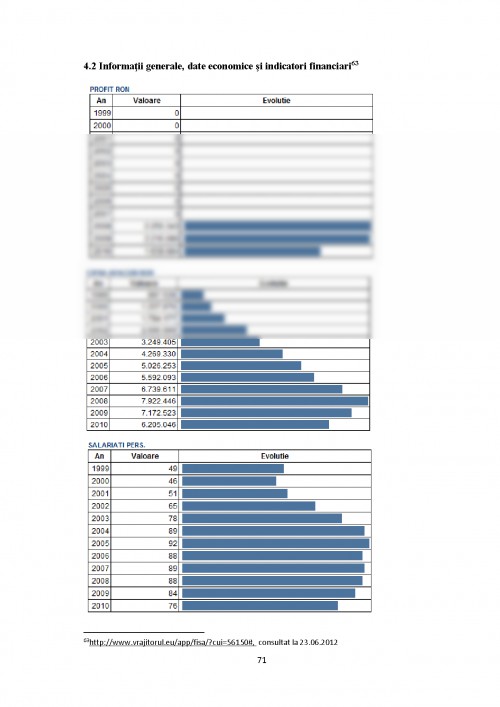

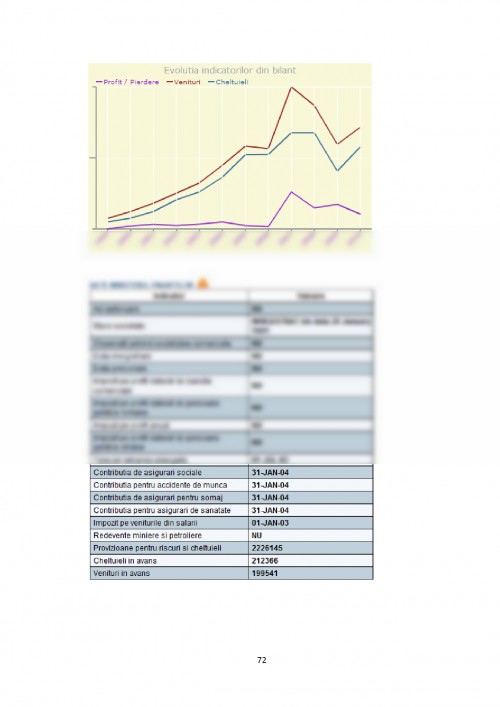

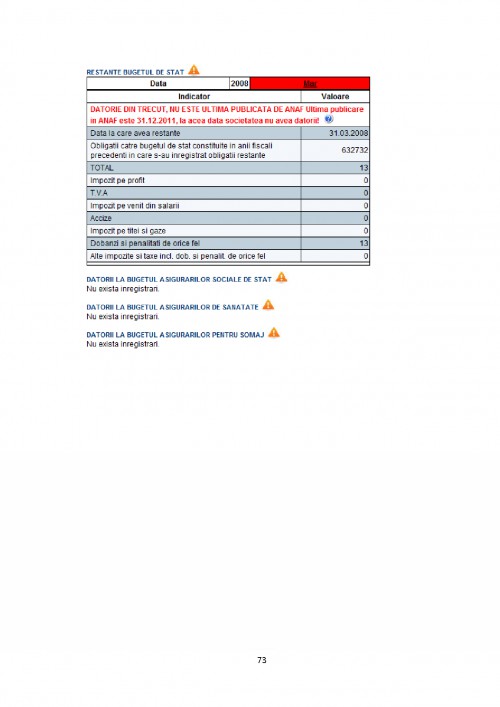

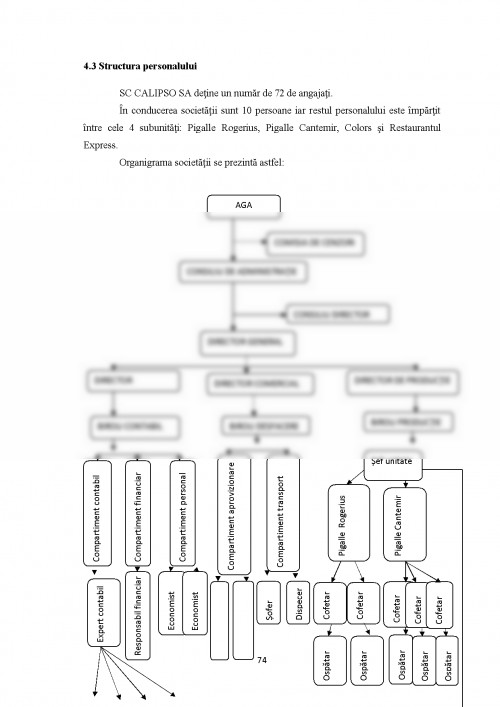

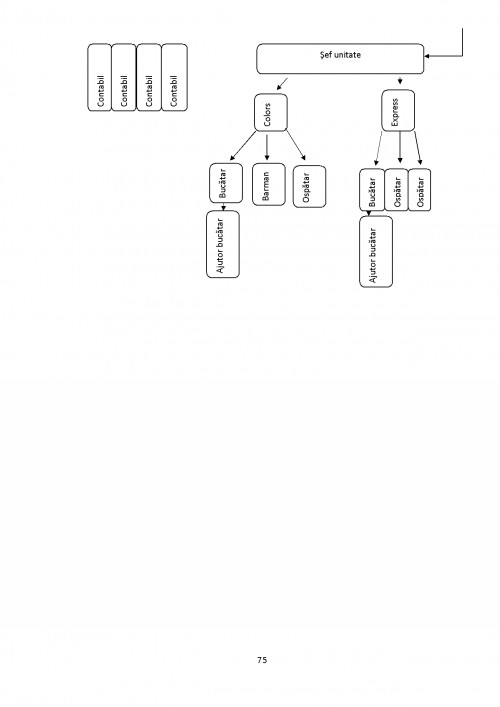

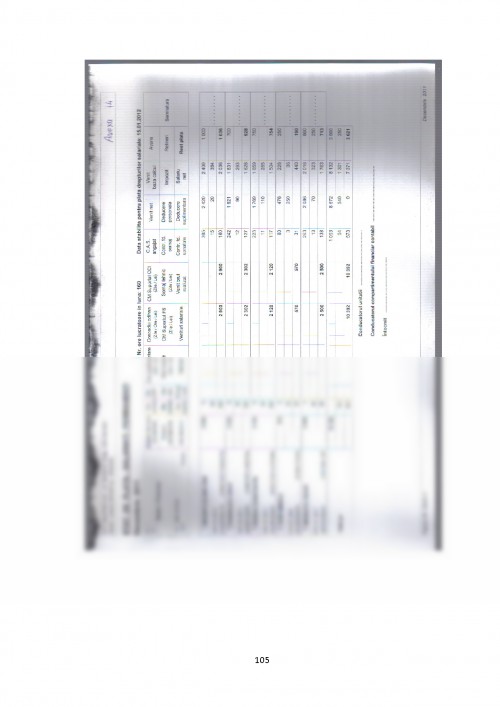

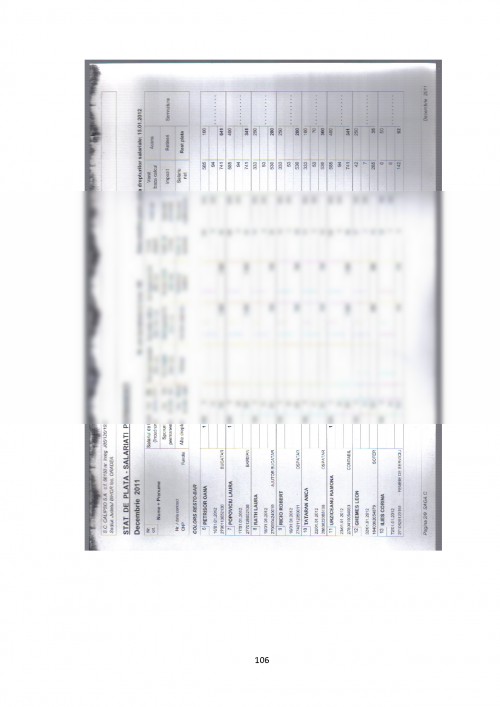

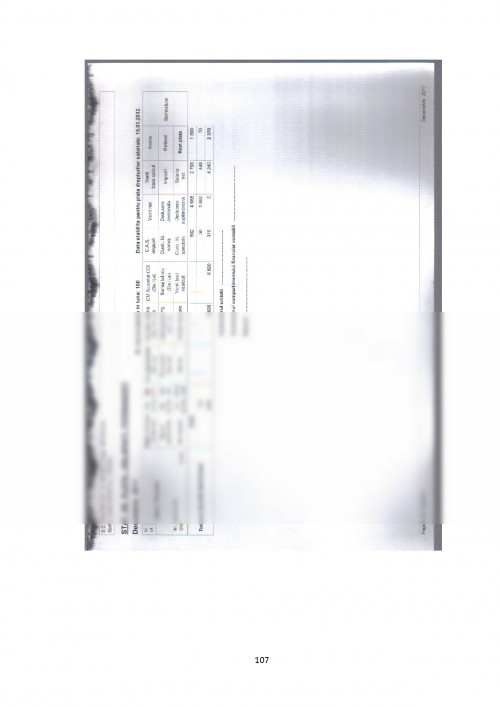

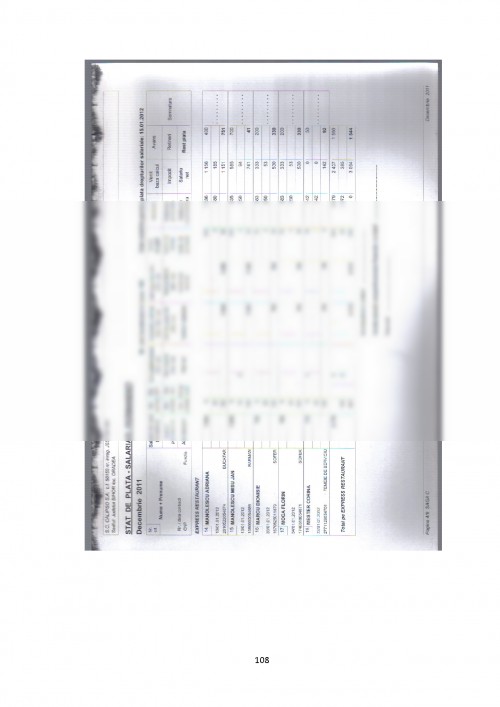

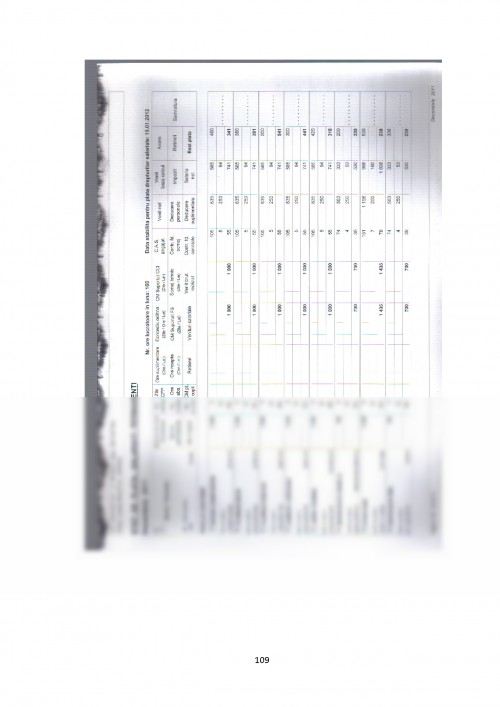

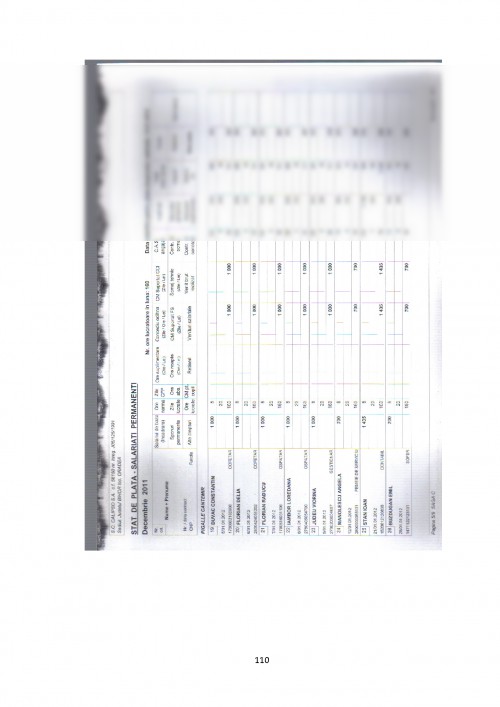

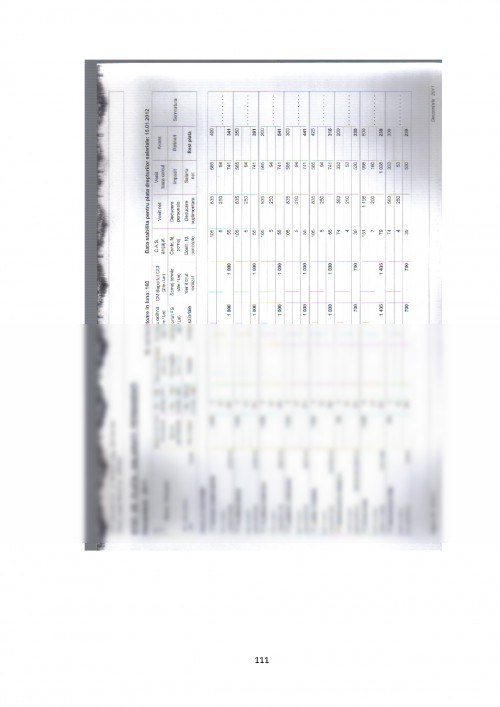

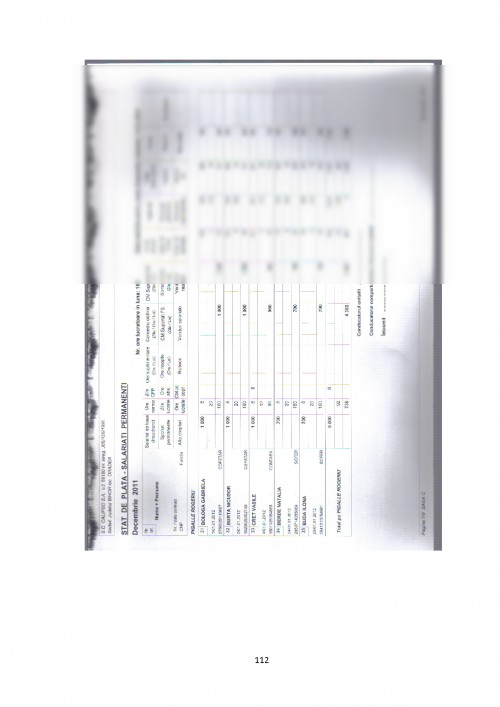

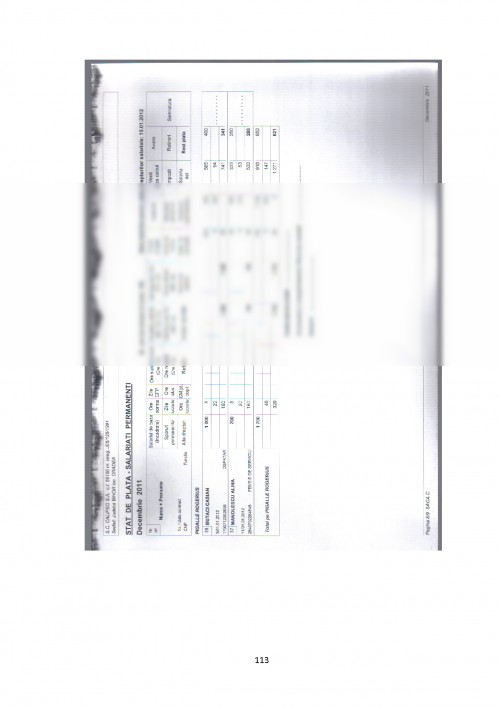

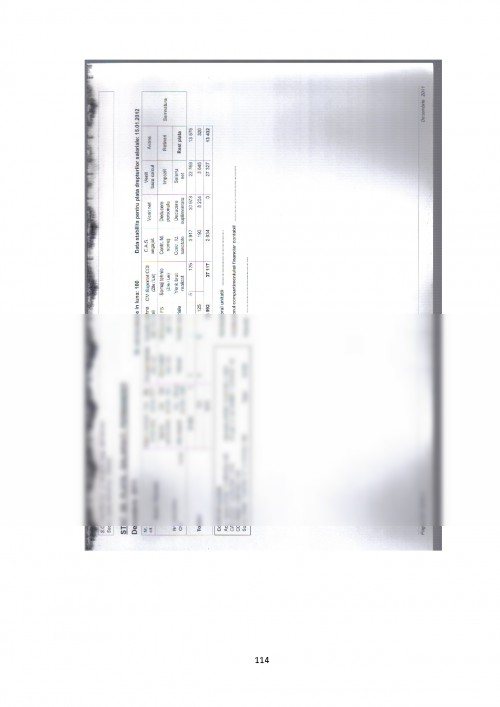

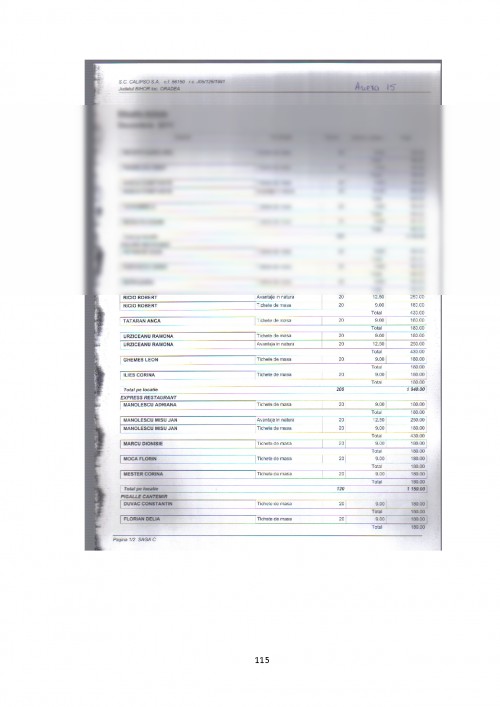

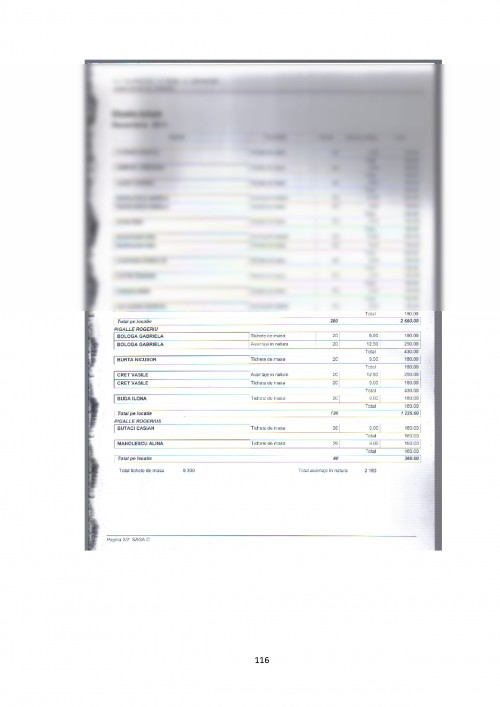

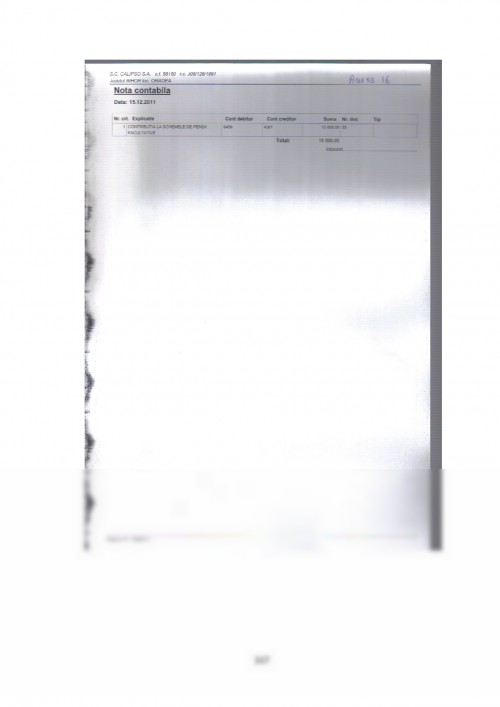

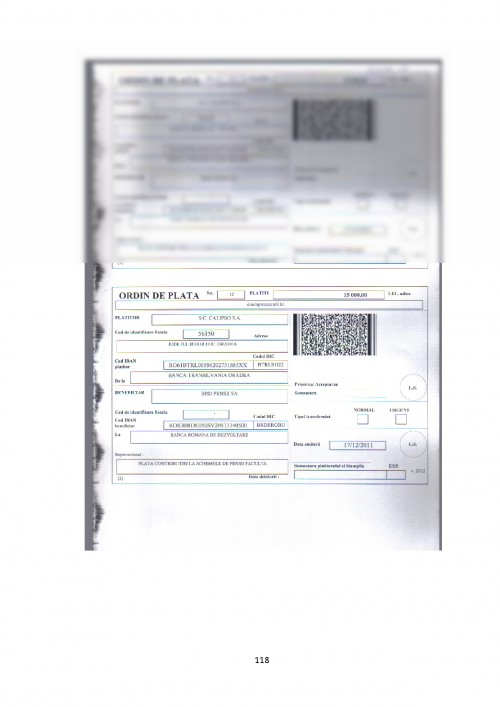

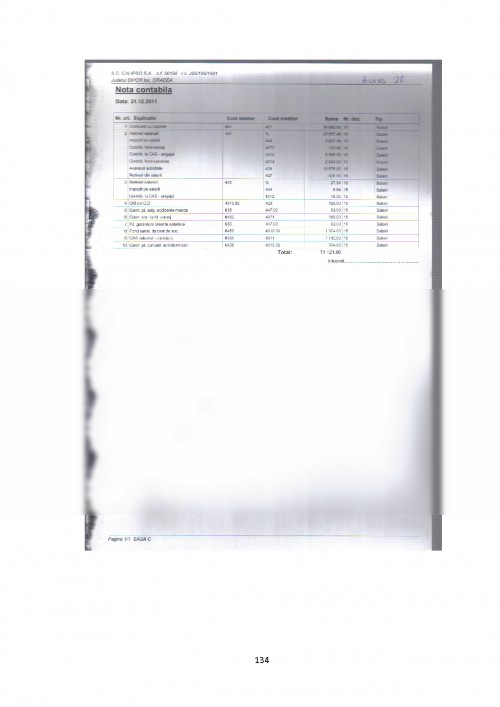

In ceea ce priveste studiul de caz, acesta l-am inceput cu prezentarea societatii CALIPSO S.A.: forma juridica, obiect de activitate, puncte de lucru, marimea capitalului social; si l-am continuat cu prezentarea structurii personalului, organigrama si principiile contabile aplicabile societatii. Dupa aceasta introducere in studiul de caz, urmeaza exemplificarea totalitatii operatiilor contabile referitoare la contabilitatea decontarilor cu personalul, realizate pe luna Decembrie 2011.

In vederea respectarii confidentialitatii, datele utilizate in exemplificarea operatiilor contabile in legatura cu decontarea cu salariatii sunt fictive, numele salariatilor sunt fictive, precum si orice alte date prezente in lucrare, cu exceptia celor cu caracter public, publicate si pe site-ul societatii analizate.

Capitolul I. Delimitari conceptuale

1.1 Dispozitii generale

"Viata omului este de neconceput fara munca. Omul, prin munca, se integreaza in societate, se afirma printre semeni, se realizeaza din punct de vedere material si spiritual, creeaza premisele dezvoltarii generatiilor viitoare."

In cadrul societatii umane, munca, este o activitate prezenta si absolut necesara. Existenta acesteia influenteaza relatiile din societate. Datorita acestui motiv este necesar, ca aceasta activitate, sa respecte anumite reguli care sa fie acceptate la nivelul intregii comunitati umane.

Munca, este libera! "Libertatea muncii

1. Alexandru Ticlea, ,,Tratat de dreptul muncii", Editura Rosetti, Bucuresti, 2006

2. Dacian Cosmin Dragos, ,,Dreptul muncii si protectiei sociale", Editura Universitatii Babes-Bolyai, 2011

3. Dumitru Matis, Atanasiu Pop, ,,Contabilitate financiara" Editia a II-a, Editura Biblioteca de Contabilitate, 2008

4. Ioan Dan Morar ,,Fiscalitate", Editura Universitatii, Oradea 2011-2012

5. Mariana Farcas, Diana Balaciu ,,Contabilitatea financiara: curs" , Editia a 3-a, Editura Universitatii Oradea, 2006,

6. Natalia Branasco, ,,Teoria economica si doctrinele economice", Balti, 2005

7. Pop Valer, Farcas Mariana, Pop Cosmina, Diana Balaciu, ,,Contabilitate financiara: curs", Editura universitatii din Oradea, 2010

8. Sanda Ghimpu, Alexandru Ticlea, ,,Dreptul muncii", Editura All Beck, Bucuresti, 2000

9. Stefan Grigorescu, Mirela Paunescu, Gabriel Radu, "Ghid pentru intelegerea si aplicarea IAS 19 BENEFICIILE ANGAJATILOR", Editura CECCAR, Bucuresti, 2004

10. Victoria Bogdan, Farcas Mariana, ,,Bazele contabilitatii -Notiuni teoretice, studii aplicative", Editura Universitatii din Oradea, 2006

11. Codul Muncii Legea 40/2011

12. Constitutia Romaniei Legea 767/2003

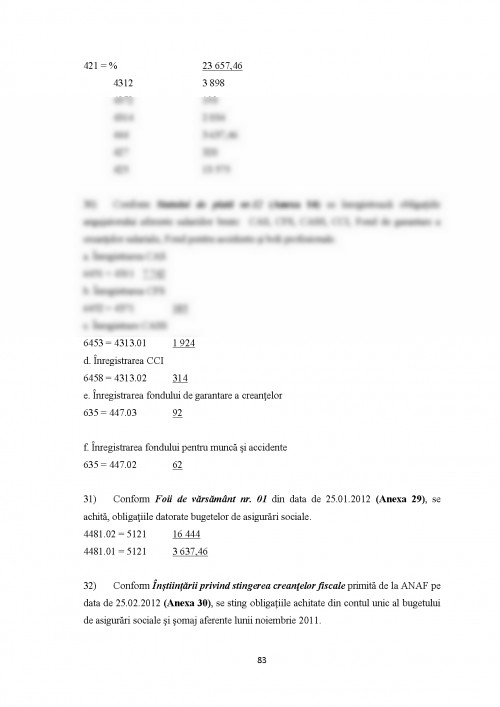

13. OMF nr. 1121/2006, privind aplicarea Standardelor Internationale de Raportare Financiara

14. Ordin nr. 3512 din 27 noiembrie 2008 privind documentele financiar-contabile

15. Ordin nr. 3055/2009 actualizat 2011 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, publicat in Monitorul Oficial nr. 766 din 10 noiembrie 2009

16. Legea Dialogului Social nr. 62/2011

17. Legea Sindicatelor nr. 54/2003

18. Legea Patronatelor nr. 356/2001

19. Legea Voluntariatului nr.121 din 18.06.2010 Publicat : 24.09.2010 in Monitorul Oficial Nr. 179-181

20. Legea nr. 294/2011 a bugetului asigurarilor sociale de stat pe 2012, publicata in Monitorul Oficial nr. 913

21. Legea nr. 168/1999 privind solutionarea conflictelor de munca

22. Legea 571/2003 coroborata cu HG 44/2004 privind Codul fiscal, conform cu OUG nr. 125/2011 si HG 50/2012

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.