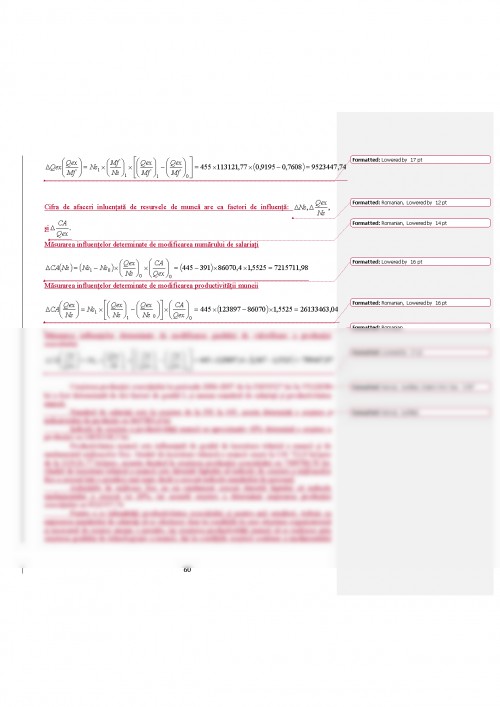

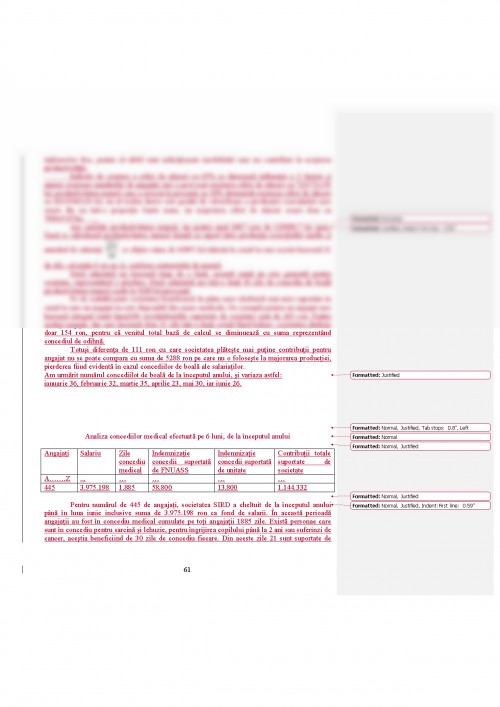

Factorii primari sau originari sunt considerati factorul munca si natura. Ei au fost disponibili de la inceputul societatii omenesti, au existat in stare naturala, iar asigurarea existentei s-a realizat prin combinarea lor de catre oameni. Capitalul este un factor derivat, in raport cu acestia. Capitalul nu exista in stare naturala, el a trebuit sa fie creat de om. Munca, in calitate de factor de productie primar reprezinta o activitate specific umana, fizica si intelectuala, prin care oamenii isi folosesc aptitudinile,experienta si cunostintele, ajutandu-se de instrumente corespunzatoare in scopul producerii bunurilor necesare satisfacerii trebuintelor prezente si de perspectiva. Pe scara evolutiei istorice, ponderea muncii fizice, manuale, scade in favoarea cuantumului de munca intelectuala. Aceste doua elemente se coreleaza, iar ceea care se modifica este proportia in care se combina.

Factorul de productie activ si determinant a fost si a ramas munca. Ceilalti factori de productie sunt antrenati prin intermediul ei, realizandu-se combinarea si utilizarea lor eficienta. Oamenii cu atitudinile si deprinderile lor, cu experiata si cunostintele dobandite sunt producatorii tuturor bunurilor economice.

Fara interventia si prezenta omului, functionarea oricarui sistem de productie este de neconceput. Variatele activitati economice prin care sunt satisfacute trebuintele fizice si sociale au ca element comun faptul ca desfaturarea lor presupune prestarea de munca. Factorii de productie reprezinta resurse productive atrase si utilizate in activitatea economica.

Continutul si numarul factorilor de productie s-au modificat in timp, tendinta de multiplicare si diversificare a resurselot atrase in circuitul economic fiind o legitate a dezvoltarii societatii. Locul si rolul fiecarui factor, modul si proportiile in care se combina in productie difera in timp, in special sub infuenta progresului stiintei si tehnicii, dar si ca urmare a schimbarilor intervenite in volumul, amploarea si structura trebuintelor umane.

J.M.Keynes scria: "impartasesc conceptia preclasica dupa care munca este cea care produce totul, ajutata de ceea ce purta candva numele de mestesug, dar astazi se cheama tehnic de resurse naturale care nu costa nimic sau se obtin in schimbul unei rente, dupa cum sunt rare sau exista din abundenta si de rezultatele muncii trecute, intruchipate in bunuri capitale, care au si ele un pret, dupa cum sunt rare sau abundente"

Si-au croit drum o serie de tendinte generale de natura sa contureze modele de utilizare a resurselor de munca, sub actiunea unor factori provenind din toate sferele economice si sociale. Pentru aprecierea muncii in epoca contemporana este necesar sa se tina seama de unele procese evidente cum sunt: reducerea relativa a timpului de munca, substituirea accelerata a muncii prin capital, afirmarea efortului intelectual,creativ si inlocuirea tot mai mare a activitatilor manuale traditionale cu automatizarea, robotizarea si informatizarea productiei.

1.2. Reglementari legislative privind resursele umane

Legea nr.15/1990 a creat conditii pentru asigurarea derularii normale a activitatii, prin transformarea intreprinderilor de stat in societati comerciale, fiind unul din instrumentele esentiale alaturi de legea privind contractul colectiv de munca, si legea privind solutionarea conflictelor colective de munca. Legea nr.31/1990 privind societatile comerciale reprezinta cadrul general pe care se realizeaza salarizarea in conditiile economiei de piata si ale privatizarii. Aceasta se distinge prin flexibilitatea reglementarii, salarizarea realizandu-se in corcondanta cu forma de organizare a socieratii, modul de finantare si caracterul activitatii acesteia.

Legea nr14/1991 prevede ca pentru munca prestata, fiecare persoana are dreptul la un salariu pe baza, adaosuri si sporuri, stabilite pentru fiecare salariat in raport cu pregatirea profesionala, calificarea, complexitatea lucrarilor care-i revin si care impreuna cu adaosurile si sporurile sunt confidentiale. Plata se face periodic, la intervale de cel mult o luna, inaintea oricaror obligatii ale societatii. In cazul decesului salariatului, urmasii sunt cei carora li se cuvin drepturile banesti dupa producerea decesului.

Stabilirea salariilor individuale se face in fiecare unitate prin negocieri individuale sau colective, intre persoanele care angajeaza si salariat. Din aceasta categorie exceptii sunt salariile personalului unitatilor bugetare, puterii legislative, executive si judecatoresti, salariile personalului regiilor autonome cu specific deosebit, salariile conducatorilor de regii autonome si societati comerciale.

Pentru a contracara cresterile foarte mari de preturi, in anul 1997 guvernul a adoptat unele masuri de protectie sociala, printre care si indexarea salariilor, dar cu toate acestea nu se acopereau preturile in continua crestere. Ultima modificare privind impozitul pe salarii a fost in februarie1999 prin H.G.nr87, observandu-se o reducere a impozitului pe fiecare salariat. Prin O.G. nr2/1999 publicata in M.O. nr49/1feb1999 privind modificarea si complementarea Decretului nr.389/1972 cu privire la contributia pentru asigurarile sociale de stat, modificata si complectata prin Legea nr49/1992 pentru modificarea si complectarea unor reglementari din ianuarie2005 prin aplicarea cotei unice de impozitare(16%) conform legislatiei de asigurari sociale, s-au modificat procentele contributiei pentru asigurari sociale de stat beneficiind de o reducere de 7%(acum6,5%) a sumei datorate daca efectueaza plata pana la termenul scadent.

Actele normative in vigoare sunt:

- Contract colectiv de munca unic, nr 2895 din 29 dec 2006 la nivel national pentru

anii 2007-2010

- Contract colectiv de munca pentru anii 2005-2006

- Act aditional nr. 710 din 3 aprilie 2006 la contractul colectiv de munca la nivel national pentru anii 2005-2006

- Codul muncii din 24ian 2003, Legea nr.53/2003- actualizat pana la 22aprilie2008

- Legea 142/9.07.1998-privind acordarea tichetelor de masa actualizata

- Legea 142/9.07.1998 privind acordarea tichetelor de masa

- Legea 371/13.12.2005 -complectarea legii 53/2003 privind Codul Muncii

- Contract colectiv de munca unic nr1285/12 din 17.06.2002

- Contract colectiv de munca unic nr1116/2003 din 30.01.2003

- Legea 416/18.07.2001 -privind venitul minim garantat modificata de Legea 115/2008 si Legea nr.51/2008,

- Ordonanta 65/29.06.2005 -privind modificarea codului muncii2003.

Prezentul Cod al Muncii reglementeaz totalitatea rapoturilor individuale si colective de munca, modul in care se realizeaza controlul aplicarii reglementarilor in domeniul raporturilor de munca, precum si jurisdictia muncii.

Raporturile de munca au legaturi conexe cu legislatia privind asigurarile sociale de pensii, somaj si sanatate, in afara de Codul Muncii si prin urmatoarele acte normative:

- Ordonanta de urgenta nr.105/24 oct2003 privind alocatia familiala complementara si alocatia de sustinere pentru familia monoparentala. Legea nr.7/9ian2007 pentru aprobarea Ordonantei de urgenta a Guvernului nr.148/2005 privind sustinerea familiei in vederea cresterii copilului, modificata de Hotararea de Guvern 8/2008.

- Hotarare nr.1025 din 9aug2006 pentru aprobarea Normelor metodologice de aplicare a prevederilor Ordonantei

1. Babaita I., Duta A. "Microeconomie", Editura de Vest Timisoara

2. Caciuc L., Imbrescu Carmen, Megan Ovidiu, "Bazele Contabilitatii", Editura Mirton, Timisoara, 2006

3. Cretoiu Gh., Bucur I., "Contabilitate-Fundamentele si noul cadru juridic", Editura All Beck, Bucuresti, 2004.

4. Epuran M., Cotlet D., Ineovan F., Peres I., "Contabilitate financiara" Editia a-II-a revazuta si adaogita, vol. II, Editura de Vest Timisoara, 1995.

5. Feleaga L., Feleaga N., "Contabilitate financiara" O abordare europeana si internationala, Editura CECAR, Bucuresti, 2004

6. Imbrescu Carmen , Moraru Maria, "Contabilitate financiara ", Editura Mirton, 2006

7. Ineovan Felicia, "Contabilitate financiara conforma cu directivele europene", Editura Mirton, 2006

8. Istrate C., "Fiscalitate si contabilitate in cadrul firmei", Editura Polirom, Iasi, 2000

9. Keynes J. M., "Teoria generala a folosirii mainii de lucru, a dobanzii si a banilor"

10. Matei Gh., "Protectie si asigurari sociale, tipografia Universitatii Craiova, 1997

11. Mihail Epuran, Valeria Babaita, Corina Grosu, "Contabilitatea financiara in noul sistem contabil", vol.I, Editura de Vest Timisoara, 1994.

12. Morosan I., "Contabilitatea generala a firmei", vol. I, Editura Evcont Consulting, Suceava 2002.

13. Munteanu V., Munteanu M., Zuca S., "Contabilitatea financiara a intreprinderilor", vol. I, Editura Szlui, Bucuresti, 2001.

14. Ristea M., Dima M., "Contabilitatea societatilor comerciale", Editura Universitara, Bucuresti, 2002

15. Romosan I., Szucsik I., Dragulescu I., "Istoria asigurarilor de sanatate in Banat", Editura Solness, Timisoara, 1999

16. Rotaru A., Bostan I., "Sisteme de salarizare ", Editura Sedcom Libris, Iasi, 2002.

17. Seulean Victoria, "Protectie si asigurari sociale", Editura Mirton, Timisoara, 2003

18. Seulean Victoria, Barna Flavia, "Sistemul asigurarilor sociale-trecut, prezent si viitor", Analele Universitatii "Aurel Vlaicu", Arad, 1999

19. Stefan G. "Fundamente economice", Editura Didactica si Pedagogica, Bucuresti 1999

20. Stefea P., "Analiza rezultatelor intreprinderii", Editura Mirton, Timisoara, 2002.

21. Vacarel I., Anghelache Gabriela, Bistriceanu Gh. D., Mosneanu Tatiana, Bercea F., Bodnar Maria, Georgescu F., "Finante publice", Editia a II a, Editura Didactica si Pedagogica RA, Bucuresti, 1999

22. Legea nr.487/2006 si Legea nr.19/2000 pentru C.A.S.

23. Contributia de asigurare pentru accidente de munca si boli profesionale - Legea nr.346/2002.

24. Somaj - Legea nr.76/2002 cu modificarile si completarile ulterioare, vezi si Legea nr.487/2006.

25. Contributia la asigurarile sociale de sanatate - Legea nr.95/2006 cu modificarile si completarile ulterioare.

26. Contributia de asigurari sociale de sanatate destinata suportarii indemnizatiilor prevazute de OUG nr.158/2005 - OUG nr.158/2005, aprobata cu modificari prin Legea nr.399/2006, modificata si completata prin OUG nr.91/2006.

27. Contributia agentilor economici pentru persoanele cu handicap - Legea nr.448/2006.

28. Comisionul datorat ITM - Legea nr.130/1999 cu modificarile si completarile ulterioare.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.