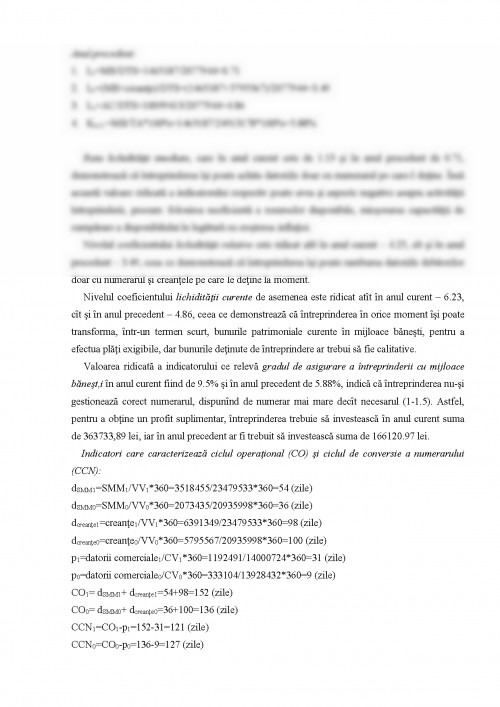

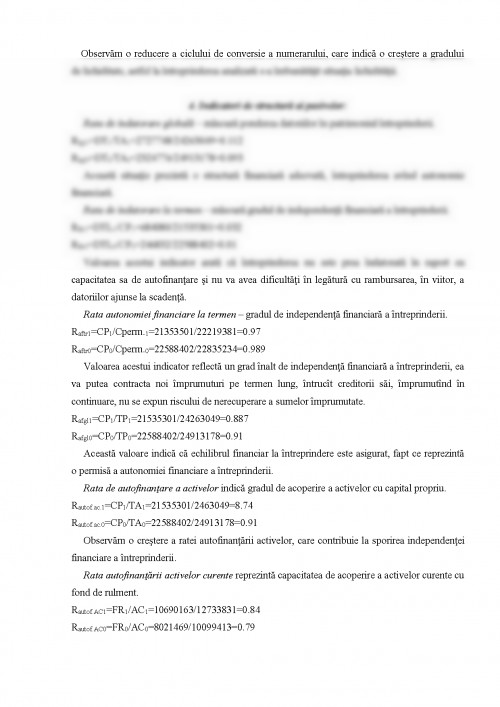

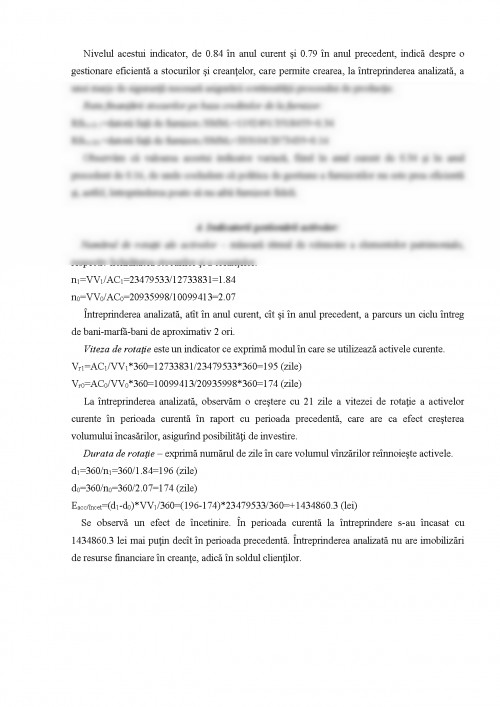

Analiza financiară constituie un instrument managerial care contribuie la cunoaşterea situaţiei financiare a întreprinderii, a factorilor şi cauzelor care au determinat-o în vederea fundamentării obiectivelor strategice de menţinere şi de dezvoltare a întreprinderii într-un mediu concurenţial.

Prin intermediul analizei financiare, se stabilesc punctele forte şi punctele vulnerabile ale gestiunii financiare, avînd la bază anumite norme şi criterii, se dă o explicare a cauzelor obţinerii unor rezultate nesatisfăcătoare şi se propun măsuri de îmbunătăţire a lor.

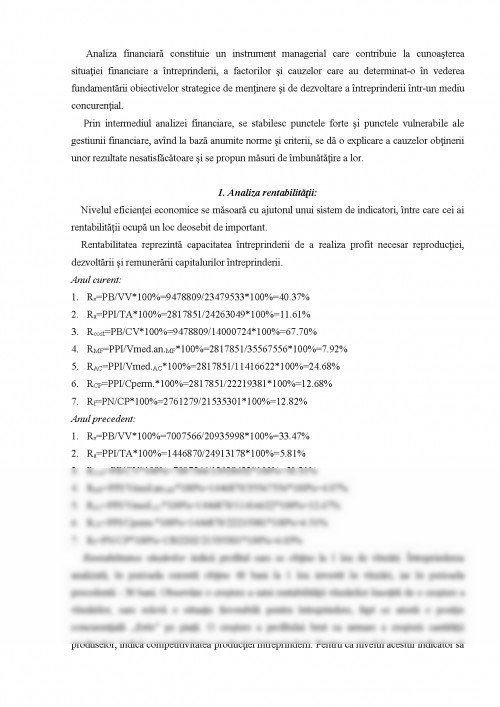

1. Analiza rentabilităţii:

Nivelul eficienţei economice se măsoară cu ajutorul unui sistem de indicatori, între care cei ai rentabilităţii ocupă un loc deosebit de important.

Rentabilitatea reprezintă capacitatea întreprinderii de a realiza profit necesar reproducţiei, dezvoltării şi remunerării capitalurilor întreprinderii.

Anul curent:

1. Rv=PB/VV*100%=9478809/23479533*100%=40.37%

2. Ra=PPI/TA*100%=2817851/24263049*100%=11.61%

3. Rcost=PB/CV*100%=9478809/14000724*100%=67.70%

4. RMF=PPI/Vmed.an.MF*100%=2817851/35567556*100%=7.92%

5. RAC=PPI/Vmed.AC*100%=2817851/11416622*100%=24.68%

6. RCP=PPI/Cperm.*100%=2817851/22219381*100%=12.68%

7. Rf=PN/CP*100%=2761279/21535301*100%=12.82%

Anul precedent:

1. Rv=PB/VV*100%=7007566/20935998*100%=33.47%

2. Ra=PPI/TA*100%=1446870/24913178*100%=5.81%

3. Rcost=PB/CV*100%=7007566/13928432*100%=50.31%

4. RMF=PPI/Vmed.an.MF*100%=1446870/35567556*100%=4.07%

5. RAC=PPI/Vmed.AC*100%=1446870/11416622*100%=12.67%

6. RCP=PPI/Cperm.*100%=1446870/22219381*100%=6.51%

7. Rf=PN/CP*100%=1302202/21535301*100%=6.05%

Rentabilitatea vînzărilor indică profitul care se obţine la 1 leu de vînzări. Întreprinderea analizată, în perioada curentă obţine 40 bani la 1 leu investit în vînzări, iar în perioada precedentă - 30 bani. Observăm o creştere a ratei rentabilităţii vînzărilor însoţită de o creştere a vînzărilor, care relevă o situaţie favorabilă pentru întreprindere, fapt ce atestă o poziţie concurenţială „forte” pe piaţă. O creştere a profitului brut ca urmare a creşterii cantităţii produselor, indică competitivitatea producţiei întreprinderii. Pentru ca nivelul acestui indicator să atingă valori mai mari, trebuie să se facă o revizuire a produselor, pentru a vedea care produse au rentabilitate mai mică şi pentru a le produce în cantităţi mai mici.

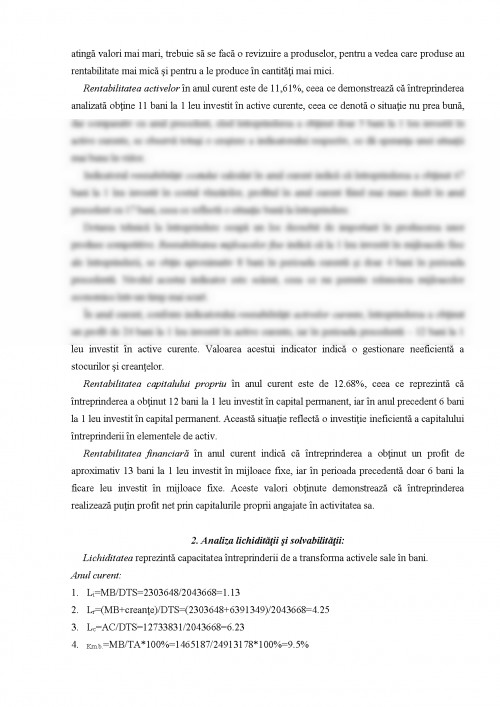

Rentabilitatea activelor în anul curent este de 11,61%, ceea ce demonstrează că întreprinderea analizată obţine 11 bani la 1 leu investit în active curente, ceea ce denotă o situaţie nu prea bună, dar comparativ cu anul precedent, cînd întreprinderea a obţinut doar 5 bani la 1 leu investit în active curente, se observă totuşi o creştere a indicatorului respectiv, ce dă speranţa unei situaţii mai bune în viitor.

Indicatorul rentabilităţii costului calculat în anul curent indică că întreprinderea a obţinut 67 bani la 1 leu investit în costul vînzărilor, profitul în anul curent fiind mai mare decît în anul precedent cu 17 bani, ceea ce reflectă o situaţie bună la întreprindere.

Dotarea tehnică la întreprindere ocupă un loc deosebit de important în producerea unor produse competitive. Rentabilitatea mijloacelor fixe indică că la 1 leu investit în mijloacele fixe ale întreprinderii, se obţin aproximativ 8 bani în perioada curentă şi doar 4 bani în perioada precedentă. Nivelul acestui indicator este scăzut, ceea ce nu permite reînnoirea mijloacelor economice într-un timp mai scurt.

În anul curent, conform indicatorului rentabilităţii activelor curente, întreprinderea a obţinut un profit de 24 bani la 1 leu investit în active curente, iar în perioada precedentă – 12 bani la 1 leu investit în active curente. Valoarea acestui indicator indică o gestionare neeficientă a stocurilor şi creanţelor.

Rentabilitatea capitalului propriu în anul curent este de 12.68%, ceea ce reprezintă că întreprinderea a obţinut 12 bani la 1 leu investit în capital permanent, iar în anul precedent 6 bani la 1 leu investit în capital permanent. Această situaţie reflectă o investiţie ineficientă a capitalului întreprinderii în elementele de activ.

Rentabilitatea financiară în anul curent indică că întreprinderea a obţinut un profit de aproximativ 13 bani la 1 leu investit în mijloace fixe, iar în perioada precedentă doar 6 bani la ficare leu investit în mijloace fixe. Aceste valori obţinute demonstrează că întreprinderea realizează puţin profit net prin capitalurile proprii angajate în activitatea sa.

ACADEMIA DE STUDII ECONOMICE DIN MOLDOVA

FACULTATEA „ FINANŢE”

CATEDRA “FINANŢE ŞI ASIGURĂRI”

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.