Aplicatii

Aplicatia 1

O intreprindere a are urmatoarea structura de finantare a activelor:

- 25% credit;

- 75% capital propriu

Rata rentabilitatii fara risc este 5%, prima de piata este 6,5% iar coeficientul beta este 1,2.

Rata dobanzii la credite este 8%.

Cheltuiala anuala cu amortizarea este 62.500 RON

Cheltuiala cu dobanda in primul an (2005) este 32.000 RON.

Cota de impozit pe profit este de 16%.

Presupunem ca structura de finantare se mentine si in continuare.

Se cunosc urmatoarele date:

RON

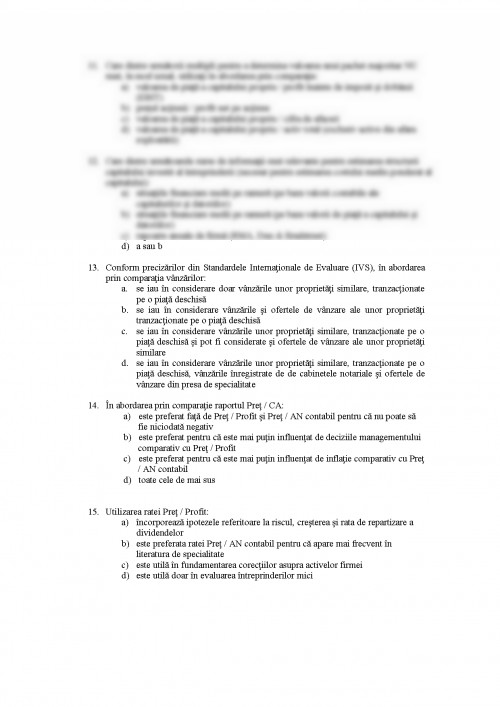

Indicator 2010 2011 2012 2013 2014

Venituri operationale 750.000 1.000.000 1.100.000 1.150.000 1.150.000

Cheltuieli operationale 600.000 800.000 880.000 920.000 920.000

Rezultat operational 150.000 200.000 220.000 230.000 230.000

Investitii estimate 0 -25.000 -45.000 -55.000 -62.500

Capital de lucru 37.500 50.000 55.000 57.500 57.500

Variatia capital de lucru -37.500 -12.500 -5.000 -2.500 0

1. Estimati valoarea de piata a capitalului propriu si a capitalului investit.

2. Presupunand ca detinem informatia ca rambursarea creditului se face in patru rate egale la mijlocul anului (incepand cu 2011), se va schimba ceva in opinia evaluatorului privind valoarea de piata a capitalului propriu ?

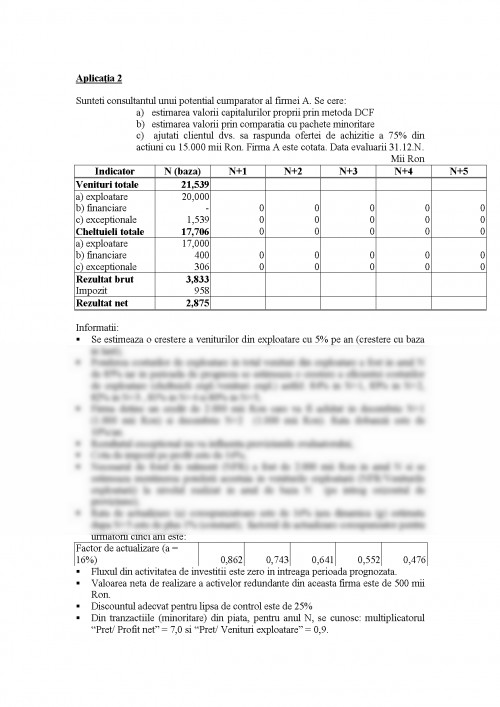

Aplicatia 2

Sunteti consultantul unui potential cumparator al firmei A. Se cere:

a) estimarea valorii capitalurilor proprii prin metoda DCF

b) estimarea valorii prin comparatia cu pachete minoritare

c) ajutati clientul dvs. sa raspunda ofertei de achizitie a 75% din actiuni cu 15.000 mii Ron. Firma A este cotata. Data evaluarii 31.12.N.

Mii Ron

Indicator N (baza) N+1 N+2 N+3 N+4 N+5

Venituri totale 21,539

a) exploatare 20,000

b) financiare - 0 0 0 0 0

c) exceptionale 1,539 0 0 0 0 0

Cheltuieli totale 17,706 0 0 0 0 0

a) exploatare 17,000

b) financiare 400 0 0 0 0 0

c) exceptionale 306 0 0 0 0 0

Rezultat brut 3,833

Impozit 958

Rezultat net 2,875

Informatii:

- Se estimeaza o crestere a veniturilor din exploatare cu 5% pe an (crestere cu baza in lant);

- Ponderea costurilor de exploatare in total venituri din exploatare a fost in anul N de 85% iar in perioada de prognoza se estimeaza o crestere a eficientei costurilor de exploatare (cheltuieli expl./venituri expl.) astfel: 84% in N+1, 83% in N+2, 82% in N+3 , 81% in N+4 si 80% in N+5;

- Firma detine un credit de 2.000 mii Ron care va fi achitat in decembrie N+1 (1.000 mii Ron) si decembrie N+2 (1.000 mii Ron). Rata dobanzii este de 10%/an.

- Rezultatul exceptional nu va influenta previziunile evaluatorului;

- Cota de impozit pe profit este de 16%;

- Necesarul de fond de rulment (NFR) a fost de 2.000 mii Ron in anul N si se estimeaza mentinerea ponderii acestuia in veniturile exploatarii (NFR/Veniturile exploatarii) la nivelul realizat in anul de baza N (pe intreg orizontul de previziune);

- Rata de actualizare (a) corespunzatoare este de 16% iara dinamica (g) estimata dupa N+5 este de plus 1% (constant); factorul de actualizare corespunzator pentru urmatorii cinci ani este:

Factor de actualizare (a = 16%) 0,862 0,743 0,641 0,552 0,476

- Fluxul din activitatea de investitii este zero in intreaga perioada prognozata.

- Valoarea neta de realizare a activelor redundante din aceasta firma este de 500 mii Ron.

- Discountul adecvat pentru lipsa de control este de 25%

- Din tranzactiile (minoritare) din piata, pentru anul N, se cunosc: multiplicatorul "Pret/ Profit net" = 7,0 si "Pret/ Venituri exploatare" = 0,9.

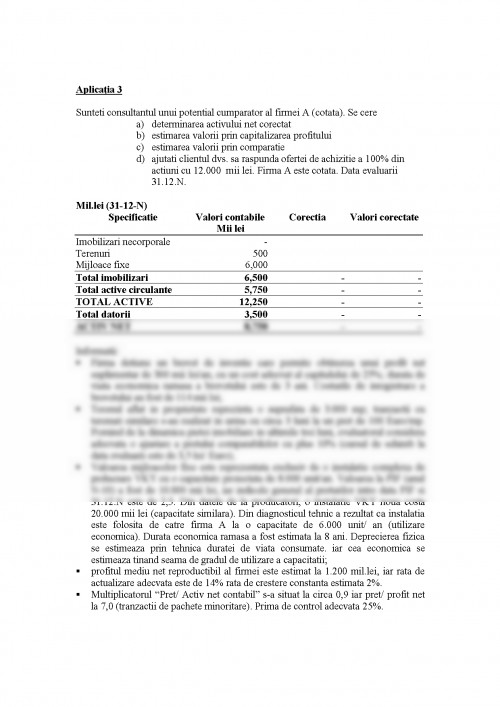

Aplicatia 3

Sunteti consultantul unui potential cumparator al firmei A (cotata). Se cere

a) determinarea activului net corectat

b) estimarea valorii prin capitalizarea profitului

c) estimarea valorii prin comparatie

d) ajutati clientul dvs. sa raspunda ofertei de achizitie a 100% din actiuni cu 12.000 mii lei. Firma A este cotata. Data evaluarii 31.12.N.

Mil.lei (31-12-N)

Specificatie Valori contabile Corectia Valori corectate

Mii lei

Imobilizari necorporale -

Terenuri 500

Mijloace fixe 6,000

Total imobilizari 6,500 - -

Total active circulante 5,750 - -

TOTAL ACTIVE 12,250 - -

Total datorii 3,500 - -

ACTIV NET 8,750 - -

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.